Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte en capital à l’échéance ou en cours de vie.

Placement risqué alternatif à investissement dynamique risqué de type "actions".

Produit structuré type Athéna (Code ISIN : FR00140000R5) OpenAthena : les éventuels coupons ne sont pas détachés périodiquement mais cumulés/valorisés dans la valeur de la part

Objectif de coupon net fixe plafonné à 7% net par an(1)OpenObjectif conditionnel net des frais de gestion du contrat d'assurance-vie, avant prélèvements sociaux et fiscalité

Échéance maximale du placement : 13 janvier 2031, soit 10 ans

Sous-jacent : Indice Euronext® France Energy Transition Leaders 40 EW Decrement 5%

Coupons non-garantis

Éligibilité : compte titres et contrats d’assurance-vie ou de capitalisation.

Plafonné à 2% brut(1) par trimestre écoulé depuis la date de constatation initiale, en cas d’activation du mécanisme de remboursement automatique anticipé ou si l'Indice enregistre à la date de constatation finale (une performance positive ou nulle depuis la date de constatation initiale.

Mécanisme de REMBOURSEMENT ANTICIPÉ :

Activé automatiquement chaque trimestre à partir du trimestre 4 ’Indice est stable ou clôture en hausse par rapport à son niveau initial à une Date de Constatation Trimestrielle

PROTECTION CONDITIONNELLE DU CAPITAL À ÉCHÉANCE :

Capital protégé jusqu'à -40% de baisse par rapport à son Niveau Initial(2)

Agissez pour la transition énergétique

Investissez dans les actions des entreprises parmi les 60 plus grandes capitalisations boursières françaises présentant les meilleurs scores de transition énergétique

Échéance maximale :

Décembre 2031 soit 10 ans

Sous-jacent :

L’indice Euronext® France Energy Transition Leaders 40 EW Decrement 5%

AVERTISSEMENT

Nex’Autocall Impact Décembre 2020 est fermé à la souscription au marché primaire et secondaire.

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement: 10 ans (hors cas de remboursement automatique anticipé).

Points d'attention

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie(1) et à l’échéance

Durée d’investissement conseillée : 10 ans

Produit émis par BNP Paribas Issuance B.V.(3), véhicule d’émission dédié de droit néerlandais

Placement alternatif à un investissement risqué de type actions

Gain ou perte en capital

Risque de liquidité

AVERTISSEMENT

Nex’Autocall Impact Décembre 2020 est fermé à la souscription au marché primaire et secondaire.

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement: 10 ans (hors cas de remboursement automatique anticipé).

Un produit structuré attractif qui bénéficie de la mégatendance de la transition énergétique.

Objectifs d'investissement

Une exposition liée à l’évolution de l’indice Euronext® France Energy Transition Leaders 40 EW Decrement 5% (ci-après l’« Indice ») qui est calculé en réinvestissant les dividendes nets détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 5 % par an.

En cours de vie : chaque trimestre, à partir du trimestre 4, un remboursement anticipé automatique possible de l’intégralité du capital(1) avec un gain potentiel de 2 %(1) par trimestre écoulé depuis la Date de Constatation Initiale(2) (soit un gain de 8 %(1) par an) si l’Indice est stable ou clôture en hausse par rapport à son niveau initial à une Date de Constatation Trimestrielle(2) (soit un taux de rendement annuel net maximum de 6,62 %(3)

À l’échéance des 10 ans :

Un remboursement de l’intégralité du capital(1) avec un gain de 2 %(1) par trimestre écoulé depuis la Date de Constatation Initiale(2) (soit un gain de 8 %(1) par an), dès lors que l’Indice est stable ou clôture en hausse par rapport à son niveau initial à la Date de Constatation Finale(2) (soit un taux de rendement annuel net de 4,97 %(3)

Un remboursement de l’intégralité du capital(1), dès lors que l’Indice clôture en baisse mais que cette baisse n’excède pas 40 % par rapport à son niveau initial à la Date de Constatation Finale(2) (soit un taux de rendement annuel net de -1 %(3)

Une perte partielle ou totale en capital égale à la baisse finale de l’Indice, dès lors que celui-ci clôture en baisse de plus de 40 % par rapport à son niveau initial à la Date de Constatation Finale(2) (soit un taux de rendement annuel net inférieur à -5,91 %(3)

PRÉSENTATION DU SOUS-JACENT

L’Indice Euronext® France Energy Transition Leaders 40 EW Decrement 5% est calculé par Euronext®, un acteur de premier plan dans le domaine des indices. Il est composé de 40 sociétés (parmi les 60 plus grandes capitalisations boursières françaises) ayant mis en place des stratégies efficaces pour la lutte contre le réchauffement climatique.

Vigeo Eiris, leader européen de la recherche ESG, mesure l’engagement et la dynamique affichée par chacune de ses sociétés en matière de transition énergétique selon leur secteur d’activité. L’Indice Euronext® France Energy Transition Leaders 40 EW Decrement 5% équipondère ses composants ce qui signifie que chaque action représente 2,5 % du poids global de l’Indice à chaque date de rebalancement. Sa composition est revue trimestriellement aux mois de mars, juin, septembre et décembre.

L’Indice Euronext® France Energy Transition Leaders 40 EW Decrement 5% évolue avec le cours des actions qui le composent. Il est calculé en ajoutant tous les dividendes nets (versés par les actions composant l’indice au fil de l’eau tout au long de la vie du produit) puis en soustrayant 5 % par an.

L’Indice est calculé en réinvestissant les dividendes nets détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 5 % par an. Ce prélèvement forfaitaire, fixé lors de la conception de l’Indice a un impact négatif sur son niveau par rapport au même indice dividendes nets réinvestis, sans prélèvement forfaitaire. Si les dividendes nets distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, la performance de l’Indice en sera pénalisée (respectivement améliorée) par rapport à un indice dividendes non réinvestis classique.

Pour de plus amples informations sur l’Indice, consulter le site https://live.euronext.com/en/product/indices/FR0013317807XPAR.

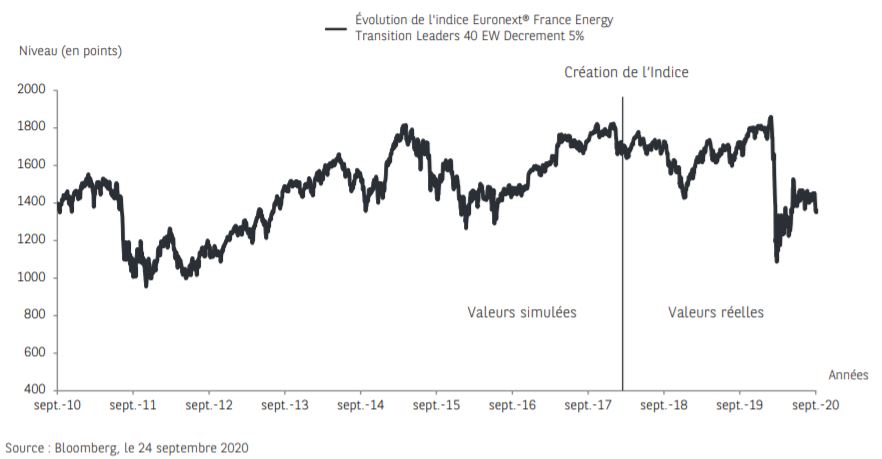

Les niveaux historiques de l’Indice sont fondés sur des valeurs simulées du 24 septembre 2010 au 22 février 2018, puis sur des valeurs réelles du 23 février 2018 (date de création de l’Indice) au 24 septembre 2020.

Les niveaux passés, qu’ils soient simulés ou réels, ne sont pas un indicateur fiable des niveaux futurs.

Performances cumulées

1 an

3 ans

5 ans

10 ans

Euronext® France Energy Transition Leaders 40 EW Decrement 5%

-20,65 %

-22,28 %

-5,04 %

-3,41 %

Source : Bloomberg, le 24 septembre 2020

PRÉSENTATION DU PRODUIT

Nex’Autocall Impact Décembre 2020 est une solution d’investissement innovante combinant un titre de créance BNP Paribas et un sous-jacent construit de façon à sélectionner les actions des entreprises parmi les 60 plus grandes capitalisations boursières françaises présentant les meilleurs scores de transition énergétique, tels que calculés par Vigeo Eiris.

Par ailleurs, pour chaque tranche de 1 000 euros investie dans Nex’Autocall Impact Décembre 2020, ce qui correspond à 1 titre de créance, 1 arbre sera planté parmi les projets de plantation proposés aux clients par le distributeur.

Quel que soit le montant investi, les clients auront la possibilité de planter un arbre en ligne sur www.reforestaction.com/isr-nexo capital dans le projet sélectionné.

Il est à noter cependant, que Nex’Autocall Impact Décembre 2020 n’est pas une obligation verte et que seule une faible partie des fonds levés par l’Émetteur servira à financer spécifiquement la plantation d’arbres.

Agir pour la transition énergétique :

Spécialiste de la forêt, Reforest’Action est une entreprise certifiée B Corp, certification réunissant dans le monde les entreprises qui souhaitent réaffirmer leur mission sociétale au cœur de leur raison d’être. La mission de Reforest’Action est de préserver, restaurer et créer des forêts en France et dans le monde, en réponse à l’urgence climatique et à l’érosion de la biodiversité. Pour ce faire, Reforest’Action sélectionne des projets forestiers, les soutient financièrement et en assure la qualité, afin de développer leur multifonctionnalité environnementale, sociale et économique dans la durée. La mission de Reforest’Action est rendue possible grâce aux financements participatifs de citoyens et d’entreprises.

Depuis sa création en 2010, Reforest’Action a planté et protégé plus de 10 millions d’arbres dans 24 pays, sensibilisé 20 millions de personnes à l’importance des forêts et généré un impact positif sur les conditions de vie de plus de 150 000 personnes à travers le monde.

Plus d’informations: www.reforestaction.com.

Principales caractéristiques financières

Type

Titre de créance (Note) de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.

Émetteur

BNP Paribas Issuance B.V.(1), véhicule d’émission dédié de droit néerlandais.

Garant

BNP Paribas S.A.(1). Bien que la formule de remboursement du produit soit garantie par BNP Paribas S.A., le produit présente un risque de perte en capital à hauteur de l’intégralité de la baisse enregistrée par l’Indice.

Devise

EUR

Code ISIN

FR00140000R5

Sous-jacent

Indice Euronext® France Energy Transition Leaders 40 EW Decrement 5% (dividendes réinvestis et retranchement d’un prélèvement forfaitaire constant de 5 % par an) – Code Bloomberg CLIF40D Index.

Éligibilité

Compte-titres et unité de compte d’un contrat d’assurance-vie ou de capitalisation

Garantie du capital

Pas de garantie en capital, ni en cours de vie, ni à l’échéance

Prix d’acquisition

Il progressera de façon constante au taux annuel de 0,50 % durant la période de souscription, de 998,80 euros le 6 octobre 2020 à 1000 euros le 30 décembre 2020(2).

Valeur nominale

1 000 EUR

Date d’émission

6 octobre 2020

Date d’échéance

13 janvier 2031 (Trimestre 40)

Dates de constatation trimestrielle

Le 30 de chaque mois de mars, juin, septembre, et décembre, ou si ce jour n’est pas un jour de bourse, le jour de bourse suivant, du 30 décembre 2021 au 30 septembre 2030 sauf pour les dates suivantes : 2 janvier 2024 ; 2 janvier 2029 et 3 avril 2029

Dates de remboursement anticipé automatique

Le 13 de chaque mois de janvier, avril, juillet, et octobre, ou si ce jour n’est pas un jour ouvré, le jour ouvré suivant, du 13 janvier 2022 au 24 octobre 2030 sauf pour les dates suivantes : 14 juillet 2022 ; 14 octobre 2022 ; 14 juillet 2023 ; 16 octobre 2023 ; 16 janvier 2024 ; 16 avril 2024 ; 14 octobre 2025 ; 14 juillet 2026 ; 14 octobre 2026 ; 14 juillet 2027 ; 14 octobre 2027 ; 14 juillet 2028 ; 16 octobre 2028 ; 16 janvier 2029 ; 17 avril 2029 et 16 juillet 2029.

Date de Constatation Finale

30 décembre 2030 (Trimestre 40)

Marché secondaire

Dans des conditions normales de marché, sortie et entrée (dans la limite de l’enveloppe disponible) possibles, sans engagement ferme de la part de BNP Paribas Arbitrage SNC, quotidiennement en cours de vie, au prix de marché et avec une fourchette achat/vente maximale de 1 %.

Cotation

Marché officiel de la Bourse de Luxembourg (marché réglementé).

Agent de calcul

Goldman Sachs International, London, GB, ce qui peut être source de conflit d’intérêts. Les conflits d’intérêts qui peuvent être engendrés seront gérés conformément à la réglementation applicable.

Publication de la valeur liquidative

Sixtelekurs, REUTERS.

Cours publié quotidiennement et tenu à la disposition du public en permanence.

Triple valorisation

Une triple valorisation sera assurée tous les quinze jours par les sociétés Refinitiv et FIS, sociétés indépendantes financièrement du Groupe BNP Paribas.

Mécanisme automatique de remboursement anticipé

À la Date de Constatation Initiale(1), on observe le niveau de clôture de l’Indice et on le retient comme son niveau initial :

MÉCANISME DE REMBOURSEMENT ANTICIPÉ AUTOMATIQUE (TRIMESTRES 4 À 39) :

Si, à l’une des Dates de Constatation Trimestrielle(1), l’Indice est stable ou clôture en hausse par rapport à son niveau initial, l’investisseur récupère, à la Date de Remboursement Anticipé Automatique(1) correspondante :

L’intégralité du capital initial(2) + Un gain de 2 %(2) par trimestre écoulé depuis la Date de Constatation Initiale(1) (soit un gain de 8 %(2) par an)

Soit un taux de rendement annuel net compris entre 5,00 %(3) et 6,62 %(3), selon le trimestre du remboursement.

Le produit prend alors automatiquement fin par anticipation.

Sinon, le produit continue

Mécanisme de remboursement à l'échéance

MÉCANISME DE REMBOURSEMENT À L’ÉCHÉANCE (TRIMESTRE 40) :

Dans le cas où le produit n’a pas été remboursé par anticipation, on observe une dernière fois, à la Date de Constatation Finale(1), le

niveau de clôture de l’Indice et on le compare à son niveau initial :

Si, à cette date, l’Indice est stable ou clôture en hausse par rapport à son niveau initial, l’investisseur récupère, à la Date d’Échéance(1) :

L’intégralité du capital initial(2) + Un gain de 2 %(2) par trimestre écoulé depuis la Date de Constatation Initiale(1) soit 40 x 2 % = 80 %(2) (soit un gain de 8 %(2) par an)

Soit un taux de rendement annuel net de 4,97 %(3)

Sinon, si l’Indice clôture en baisse mais que cette baisse n’excède pas 40 % par rapport à son niveau initial, l’investisseur récupère, à la Date d’Échéance(1) :

L’intégralité du capital(2).

Soit un taux de rendement annuel net de -1 %(3).

Sinon, si l’Indice clôture en baisse de plus de 40 % par rapport à son niveau initial, l’investisseur récupère, à la Date d’Échéance(1) :

Le capital(2) diminué de la baisse de l’Indice

L’investisseur subit donc une perte en capital correspondant à la baisse finale de l’Indice.

Soit un taux de rendement annuel net inférieur à -5,91 %(3)

Principaux inconvénients

Risque de perte partielle ou totale en capital :

En cours de vie : en cas de sortie alors que les conditions de remboursement anticipé automatique ne sont pas réunies – dans ce cas, la formule de remboursement présentée ici ne s’applique pas et le prix de vente dépend des conditions de marché en vigueur au moment de la sortie ;

À l’échéance(2) : en cas de baisse de l’Indice de plus de 40 % par rapport à son niveau initial à la Date de Constatation Finale(2) ;

Le produit est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

Plafonnement des gains : le gain potentiel est fixé à 2 %(1) par trimestre écoulé depuis la Date de Constatation Initiale(2) (soit un gain de 8 %(1) par an) même en cas de hausse de l’Indice supérieure à ce montant ;

L’Indice est équipondéré et calculé, dividendes nets réinvestis, diminué d’un montant forfaitaire de 5 % par an. Le montant des dividendes réinvestis dans l’Indice peut être inférieur ou supérieur au montant forfaitaire de 5 % par an;

Durée exacte de l’investissement non connue à l’avance : elle peut varier de 1 an à 10 ans ;

Risque de crédit : l’investisseur est exposé à l’éventualité d’une faillite ou d’un défaut de paiement de l’Émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule, qui induit un risque sur le remboursement. La capacité de l’Émetteur et du Garant de la formule à rembourser les créanciers de l’Émetteur en cas de faillite ou de défaut de paiement de ce dernier peut être appréciée par les notations attribuées par les agences de notation financière. Ces notations qui peuvent être modifiées à tout moment ne sauraient constituer un argument à la souscription du produit ;

Forte variabilité du montant remboursé à l’échéance(2) : il est très sensible à une faible variation de l’Indice autour du seuil de perte en capital, soit 40 % de baisse par rapport à son niveau initial.

Facteurs de risque

L’investisseur est invité à consulter la rubrique « Facteurs de risque » du Prospectus de Base pour en voir le détail complet. Les risques présentés ci-dessous ne sont pas exhaustifs.

Risque lié au sous-jacent : le mécanisme de remboursement est lié à l’évolution du niveau de l’Indice et donc à l’évolution du marché actions français.

Risque découlant de la nature du produit : en cas de revente du produit avant l’échéance(2) ou, selon le cas, à la Date de Remboursement Anticipé Automatique(2), alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur Date d’Échéance(2).

Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale.

Risques de marché : le prix du produit en cours de vie évolue non seulement en fonction de la performance de l’Indice, mais aussi en fonction d’autres paramètres, notamment de sa volatilité, des taux d’intérêt et de la qualité de crédit de l’Émetteur et du Garant de la formule. Il peut connaître de fortes fluctuations, en particulier à l’approche de la Date de Constatation Finale(2), si l’Indice clôture aux alentours de 40 % de baisse par rapport à son niveau initial.

Risque de liquidité : certaines conditions exceptionnelles de marché peuvent rendre difficile, voire impossible, la revente du produit en cours de vie.

Risque de crédit : l’investisseur est exposé à une dégradation de la qualité de crédit de l’Émetteur et du Garant de la formule et supporte le risque de défaut de paiement et de faillite de l’Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine du Garant de la formule, l’investisseur est susceptible de ne pas recouvrer, le cas échéant, la totalité ou partie du montant qui est dû par le Garant de la formule au titre de la garantie ou l’investisseur peut être susceptible de recevoir, le cas échéant, tout autre instrument financier émis par le Garant de la formule (ou toute autre entité) en remplacement du montant qui est dû au titre des titres de créance émis par l’Émetteur.

Principaux avantages

Objectif de gain de 2 %(1) par trimestre écoulé depuis la Date de Constatation Initiale(1) (soit un gain de 8 %(1) par an) : dès lors qu’à l’une des Dates de Constatation Trimestrielle(2) ou à la Date de Constatation Finale(2) , l’Indice est stable ou clôture en hausse par rapport à son niveau initial ;

Possible remboursement rapide : potentiel remboursement anticipé automatique chaque trimestre, à partir du trimestre 4, dès lors qu’à l’une des Dates de Constatation Trimestrielle(2), l’Indice est stable ou clôture en hausse par rapport à son niveau initial ;

Remboursement conditionnel de l’intégralité du capital(1) à l’échéance(2) ) : dès lors que l’Indice ne clôture pas en baisse de plus de 40 % par rapport à son niveau initial à la Date de Constatation Finale(2)

Illustrations du mécanisme de remboursement

Ces illustrations ont été réalisées de bonne foi à titre d’information uniquement. Elles ne préjugent en rien de l’évolution future de l’Indice et du produit.

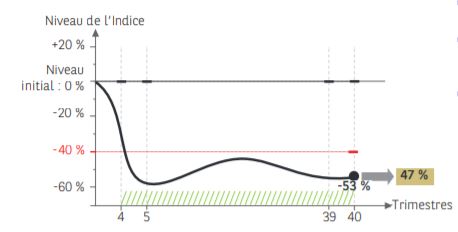

Scénario défavorable

SCÉNARIO DÉFAVORABLE : baisse de l‘Indice à la Date de Constatation Finale(1) (marché fortement baissier)

Trimestres 1 à 3 : quel que soit le niveau de l’Indice, il n’y a pas d’incidence sur le produit qui continue.

Trimestres 4 à 39 : à chaque Date de Constatation Trimestrielle(2), l’Indice clôture en baisse par rapport à son niveau initial. Le produit continue.

Trimestre 40 : à la Date de Constatation Finale(2) , l’Indice clôture en baisse de 53 % par rapport à son niveau initial, en dessous du seuil de perte en capital à l’échéance.

Montant remboursé :

intégralité du capital – 53 % = 47 % du capital(1)

Soit un taux de rendement annuel net de -8,17 %(3) (inférieur à celui de l’Indice égal à -7,24 %(6)).

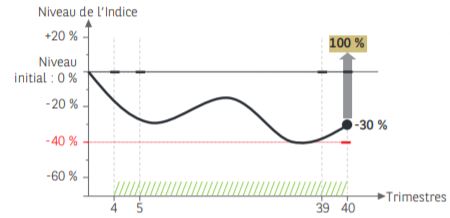

Scénario intermédiaire

SCÉNARIO INTERMÉDIAIRE : baisse de l‘Indice à la Date de Constatation Finale(2) (marché baissier)

Trimestres 1 à 3 : quel que soit le niveau de l’Indice, il n’y a pas d’incidence sur le produit qui continue.

Trimestres 4 à 39 : à chaque Date de Constatation Trimestrielle(2), l’Indice clôture en baisse par rapport à son niveau initial. Le produit continue.

Trimestre 40 : à la Date de Constatation Finale(2), l’Indice clôture en baisse de 30 % par rapport à son niveau initial, au dessus du seuil de perte en capital à l’échéance mais en dessous du seuil de remboursement automatique avec gain.

Montant remboursé :

intégralité du capital(1)

Soit un taux de rendement annuel net de -1 %(3) (supérieur à celui de l’Indice égal à -3,49 %(6)).

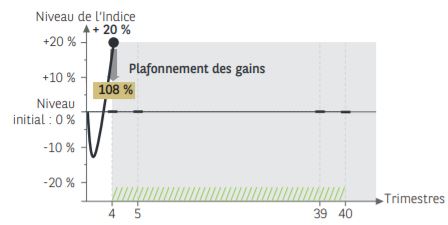

Scénario favorable

SCÉNARIO FAVORABLE AVEC MISE EN ÉVIDENCE DU PLAFONNEMENT DES GAINS (marché haussier)

Trimestres 1 à 3 : quel que soit le niveau de l’Indice, il n’y a pas d’incidence sur le produit qui continue.

Trimestre 4 : à la 1ère Date de Constatation Trimestrielle(2), l’Indice clôture en hausse de 20 % par rapport à son niveau initial, au-dessus du seuil de remboursement automatique avec gain. Le produit prend automatiquement fin par anticipation.

Montant remboursé :

intégralité du capital + un gain de (4 x 2 %) = 108 % du capital(1)

Soit un taux de rendement annuel net de 6,62 %(3) (inférieur àcelui de l’Indice égal à 19,19 %(6) du fait du plafonnement des gains).

(1) Hors frais, commissions et hors fiscalité liés au cadre d’investissement.

(2) Veuillez vous référer au tableau récapitulant les principales caractéristiques pour le détail des dates.

(3) Les taux de rendement annuel présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets des droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils sont calculés hors frais (par exemple frais d’entrée/d’arbitrage, etc.), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir de la Date de Constatation Initiale (le 30 décembre 2020) jusqu’à la Date de Remboursement Anticipé Automatique(2) ou d’Échéance(2) selon les scénarios.

(4) Merci de vous référer aux Conditions Définitives du titre pour tout complément d’information.

(5) BNP Paribas Issuance B.V. : Standard & Poor’s A+ / BNP Paribas S.A. : Standard & Poor’s A+, Moody’s Aa3 et Fitch Ratings A A- Ces notations peuvent être révisées à tout moment et ne sont pas une garantie de solvabilité de l’Émetteur et du Garant de la formule. Elles ne sauraient constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment.

(6) Les taux de rendement annuel de l’Indice sont calculés dividendes réinvestis en retranchant un prélèvement forfaitaire de 5 % et sans frais.

Il est à noter cependant, que Nex’Autocall Impact Décembre 2020 n’est pas une obligation verte et que seule une faible partie des fonds levés par l’Émetteur servira à financer spécifiquement la plantation d’arbres.