Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance présentant un risque de perte en capital en cours de vie et à l’échéance.

Placement risqué alternatif à investissement dynamique risqué de type "actions".

Produit structuré de type Athéna. Code ISIN : CH0377499576 OpenAthena : les éventuels coupons ne sont pas détachés périodiquement mais cumulés/valorisés dans la valeur de la part

Objectif de coupon net fixe plafonné à 18% net par an OpenObjectif conditionnel net des frais de gestion du contrat d'assurance-vie, avant prélèvements sociaux et fiscalité

Échéance maximale du placement : Septembre 2022 OpenRemboursement par anticipation possible tous les trimestres dès le 4ème trimestre

18%(1) net par an du nominal, (soit 4,50%(1) net par trimestre)

PROTECTION CONDITIONNELLE DU CAPITAL À ÉCHÉANCE(2) :

Capital protégé(2) jusqu'à -20% de baisse de l'action de référence

REMBOURSEMENT ANTICIPÉ :

Possible dès le 4ème trimestre puis chaque trimestre

ECHÉANCE MAXIMALE :

Septembre 2022

ACTION SOUS-JACENTE :

ORANGE

AVERTISSEMENT

Titre de créance complexe de droit suisse présentant un risque de perte en capital en cours de vie (rachat, décès, arbitrage) et à échéance. Produit de placement risqué en unité de compte d'un contrat d'assurance-vie alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement: 5 ans (soit 20 trimestres).

Points d'attention

RISQUE DE PERTE DU CAPITAL(2)

RISQUE DE DÉFAUT ET DE CRÉDIT

de l’émetteur (EFG International Finance (Guernsey) Ltd.) et du garant (EFG Bank AG, Zurich, Suisse)

RISQUE DE PERTE EN CAPITAL

si revente avant échéance (rachat, arbitrage, décès)

La durée de vie potentielle de l’investissement n’est pas connue à l’avance.

AVERTISSEMENT

Titre de créance complexe de droit suisse présentant un risque de perte en capital en cours de vie (rachat, décès, arbitrage) et à échéance. Produit de placement risqué en unité de compte d'un contrat d'assurance-vie alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement: 5 ans (soit 20 trimestres).

OBJECTIF DE GAIN

Objectif de gain annuel net des frais du contrat d'assurance-vie fixe plafonné(2) : 18%(1) net du nominal (soit 4,5%(1) trimestriel net, soit 4,75%(1) trimestriel brut et donc 19%(1) annuel brut du nominal)

Aux dates d'observation 4 à 20, le seuil de détachement du coupon est égal au seuil de remboursement anticipé.

Dès le 4e trimestre, et à chaque date de constatation trimestrielle suivante, l'investisseur peut recevoir un coupon de 4.50% net (hors frais et fiscalité applicables au cadre d'investissement) si le cours de l’Action de Référence clôture au-dessus du seuil de détachement du coupon.

Si à une ou plusieurs dates de constatation trimestrielle, le cours de l’Action de Référence clôture à ou en-dessous du seuil de détachement du coupon, alors le ou les coupons sont mis en mémoire et seront versés à la prochaine date de constatation trimestrielle à laquelle le cours de l’Action de Référence clôturera au-dessus du seuil de détachement du coupon. Si cela n’arrive jamais jusqu’à l’échéance, les coupons mis en mémoire seront perdus.

Mécanisme de remboursement anticipé

Dès le 4e trimestre, et à chaque date de constatation trimestrielle suivante (cf. 2ème onglet), le produit peut être remboursé par anticipation si le cours de l’Action de Référence clôture au-dessus

du seuil de remboursement anticipé. Dans ce cas, le produit s’arrête et l’investisseur devrait recevoir le montant du Remboursement Anticipé*, soit 118% net au titre du trimestre 1 à 4. Par la suite, l’investisseur devrait recevoir 100% + 4.50% net par trimestre écoulé* à partir du trimestre 4.

Protection conditionnelle du capital

Hypothèse 1 :

À l’échéance, si le cours de l’Action de Référence n’a pas baissé de 20% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur devrait récupérer 100% de la valeur nominale*.

Hypothèse 2 :

Si au contraire, le cours de l’Action de Référence a baissé de 20% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur récupère à l’échéance la Valeur Finale de l’Action de Référence.

Dans l’hypothèse 2, l’investisseur subit une perte en capital. Cette perte est totale si le cours de l’Action de Référence enregistre une performance de 0%.

La Valeur Finale de l’Action de Référence est égale à 100% de la valeur nominale moins la performance négative de l’Action de Référence.

Dates clés

Date de fixation initiale : 08 août 2017.

Date d’émission du placement : 07 septembre 2017.

Date de fixation finale : 01 septembre 2022.

Date de remboursement maximale : 08 septembre 2022.

Échéance maximale du placement : 5 ans soit le 01 septembre 2022.

Autres caractéristiques

Action de référence : L’Action de Référence se définit comme étant l’action sous-jacente, en l’occurrence, ORANGE.

A échéance des 5 ans, si le cours de l’Action de Référence n’a pas baissé de 20% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur reçoit* l’intégralité du capital initialement investi à sa valeur nominale.

Investissement au marché secondaire : le placement ORANGE Opportunité n’est disponible actuellement que dans le cadre d’une souscription au marché secondaire. Les conditions de souscription évoluent en permanence en fonction des marchés financiers. L’investissement ne se fera donc pas à la valeur nominale du placement (1000€ par part), mais à une valeur déterminée par le marché.

Unité de compte & Frais : Unité de Compte soumise, le cas échéant, à des frais d’entrée de 1,5% maximum et des frais de gestion de 1% lié au contrat d’assurance-vie.

Placement de type : Athena, c’est-à-dire que les coupons ne sont pas détachés périodiquement, au contraire d’un produit de type Phoenix, mais valorisés dans la valeur de la part.

Capital : non garanti, mais bénéficiant d’une protection conditionnelle(2).

Actions sous-jacentes : ORANGE.

Valeur nominale : 1000€.

Minimum de souscription (brut de frais) : 10 000€.

Enveloppe fiscale : Assurance-vie.

Unité de compte disponible dans le cadre d’un contrat d’assurance-vie. L’assureur s’engage exclusivement sur le nombre d’unités de compte, mais non sur leur valeur, qu’il ne garantit pas.

Précision : le capital n’est pas investi sur un fonds en euros et il ne s’agit pas d’un placement type obligataire; ce placement ne présente pas de garantie en capital, ni en cours de vie ni à échéance.

L’investisseur ne bénéficie pas des dividendes de l’action Orange.

Le produit est émis par EFG International Finance (Garant : EFG Bank AG, Zurich) et soumis au risque de défaut de l’émetteur. L’investisseur prend un risque de perte en capital non mesurable a priori, si les titres de créance sont revendus avant la date de remboursement final. Les risques associés à ce produit sont détaillés dans la brochure.

Cours, barrière, seuil de déclenchement

Action Sous-jacente

en €

Niveau de constatation initial au 08/08/2017

Barrière de protection du capital (-20%)

Seuil de déclenchement des coupons (110%)

ORANGE

14,47

11,576

15,917

Descriptif du sous-jacent

Orange est une entreprise française de télécommunications. Elle comptait fin 2015 près de 262,9 millions de clients dans le monde, des chiffres en hausse par rapport à ceux affichés en 2014.

En 2013, l’entreprise est leader ou second opérateur dans 75% des pays européens où elle est implantée et dans 83 % des pays en Afrique et au Moyen-Orient.

Source: Leonteq Securities au 31.08.2017

*Close = Cours de clôture

Source: Google Finance

Fonctionnement de ce placement

Le placement financier en assurance-vie , Orange Opportunité, est exposé à l’action Orange par le biais d’une indexation à la performance positive ou négative de ce titre.

Orange Opportunité est un placement en assurance-vie, qui peut générer**, selon certaines conditions, un remboursement du capital + 4,50% de coupons net par trimestre. Cet investissement s’adresse aux épargnants désirant participer à la performance de l’action sous-jacente Orange.

Mécanisme de remboursement anticipé

A partir du trimestre 4, et à chaque date de constatation trimestrielle suivante, on observe le cours de l’Action de Référence par rapport à son niveau à la date de fixation initiale.

Si le cours de l’Action de Référence clôture au-dessus du seuil de remboursement anticipé, l’investisseur devrait recevoir(2) :

Le montant du Remboursement Anticipé*, soit 118%(1) net au titre du trimestre 1 à 4. Par la suite, l’investisseur devrait recevoir 100% + 4.50% net par trimestre écoulé* à partir du trimestre 4.

Si le cours de l’Action de Référence clôture à ou en-dessous du seuil de remboursement anticipé, on observe le cours de l’Action de Référence à la prochaine date de constatation trimestrielle.

Mécanisme de remboursement à maturité

A l’issue de la durée d’investissement conseillée (c.-à-d. 5 ans) et en l’absence de remboursement par anticipation en cours de vie.

Si le cours de l’Action de Référence n’a pas baissé de 20% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur devrait récupérer** (Hypothèse 1 de l’onglet « Caractéristiques ») :

Le montant du Remboursement à Maturité soit 100%* du nominal

Si le cours de l’Action de Référence a baissé de 20% ou plus par rapport à son niveau à la date de fixation initiale, l’investisseur devrait récupérer (Hypothèse 2 de l’onglet « Caractéristiques ») 100% de la valeur nominale.

La valeur finale d’ORANGE*

Dans l’hypothèse 2, l’investisseur subit une perte en capital. Cette perte est totale si le cours de l’Action de Référence enregistre une performance de -100%.

La valeur finale de l’Action de Référence est égale à 100% de la valeur nominale moins la performance négative de l’Action de Référence.

DATE DE CONSTATATION

COURS DE L’ACTION DE RÉFÉRENCE

REMBOURSEMENT A L’ÉCHÉANCE

TRIMESTRE 20 (Hypothèse 1)

Supérieur à 80% du cours à la date de fixation initiale

100% du capital investi

TRIMESTRE 20 (Hypothèse 2)

Inférieur ou égal à 80% du cours à la date de fixation initiale

Valeur finale de l’action de référence

Principaux risques

L’investisseur est exposé au risque de perte en capital à l’échéance si le cours de l’Action de Référence a baissé de 20% ou plus (c.-à-d. clôture à 80% ou moins) par rapport à son niveau à la date de fixation initiale.

L’investisseur perdra l’intégralité de son capital si, à l’échéance, le cours de l’Action de Référence enregistre une performance de -100%. Cependant la perte maximale ne peut en aucun cas excéder le capital initialement investi (plus frais et fiscalité applicables au cadre d’investissement).

Avant l’échéance, la valeur du produit sur le marché secondaire est influencée par différents paramètres (parmi lesquels la volatilité et les taux d’intérêt) et peut être inférieure à 100% du capital.

Ainsi, l’investisseur est également exposé au risque de perte en capital en cours de vie du produit s’il décide de revendre ses titres de créance avant l’expiration de la durée d’investissement conseillée (c.-à-d. 5 ans).

L’investisseur est exposé au risque de crédit et de défaut de l’émetteur (EFG International Finance (Guernsey) Ltd.) et du garant (EFG Bank AG, Zurich, Suisse) de ce produit.

Bien que la durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement est de 5 ans, le produit peut faire l’objet d’un remboursement anticipé à chaque date de constatation trimestrielle (à partir du trimestre 4) si le cours de l’Action de Référence clôture au-dessus du seuil de remboursement anticipé.

Ainsi, la durée de vie potentielle de l’investissement n’est pas connue à l’avance.

Contrairement à un investissement direct dans l’action sous-jacente, l’investisseur ne reçoit aucun paiement de dividendes et ne bénéficie pas de la hausse de valeur des sous-jacents.

Un ou plusieurs coupons peuvent ne pas être versés si, à l’échéance, le cours de l’Action de Référence clôture à ou en-dessous de 110% de son niveau à la date de fixation initiale.

L’attention des investisseurs est attirée sur la section Facteurs de risque (Risk factors) de la documentation juridique de la Termsheet disponible sur simple demande à laquelle les investisseurs doivent se référer afin d’appréhender au mieux les risques liés à la souscription du produit objet de la présente communication.

Unité de compte disponible dans le cadre d’un contrat d’assurance vie : L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Principaux avantages

Dès le 4e trimestre, et à chaque date de constatation trimestrielle suivante, l’investisseur peut recevoir le montant du Remboursement Anticipé*, (soit 118% net(1) au titre du trimestre 1 à 4).

Par la suite, l’investisseur devrait recevoir 100% + 4.50%(1) par trimestre écoulé* à partir du trimestre 4*, si le cours de l’Action de Référence clôture au-dessus du seuil de remboursement anticipé.

À l’échéance, si le cours de l’Action de Référence n’a pas baissé de 20% ou plus par rapport à son niveau à la date de fixation initiale, la valeur nominale sera intégralement remboursée*.

En cas de remboursement anticipé l’investisseur devrait récupérer l’intégralité du montant du Remboursement Anticipé* relatifs aux trimestres écoulés en réduisant ainsi son exposition au risque de crédit et de défaut de l’émetteur et du garant.

Produit pouvant faire l’objet d’un remboursement anticipé à chaque trimestre (à partir du trimestre 4) si le cours de l’Action de Référence clôture au-dessus du seuil de remboursement anticipé.

Produit présentant un risque de perte en capital à l’échéance ou en cours de vie si l’investisseur décide de revendre ses titres de créance avant l’expiration de la durée d’investissement conseillée ci-dessus.

L’investisseur est exposé au risque de crédit et de défaut de l’émetteur (EFG International Finance (Guernsey) Ltd.) et du garant (EFG Bank AG, Zurich, Suisse) de ce produit.

Scénarios

Les données chiffrées utilisées dans ces illustrations et ces simulations historiques n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien des résultats futurs.

Le Taux de Rendement Annuel est net avec l’hypothèse de 1% de frais de gestion.

Les scénarios, graphiques et données chiffrées utilisés ci dessous n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. La perte subit à l’échéance se calcule par le prix d’émission du produit – la valeur de l’Action de Référence de Référence à la clôture (en pourcentage du prix de fixation initiale). Le taux de rendement annualisé est le taux d’actualisation pour lequel le prix du titre est égal à la somme algébrique des valeurs actualisées des flux futurs (coupons, remboursements, primes, …) hors fiscalité.

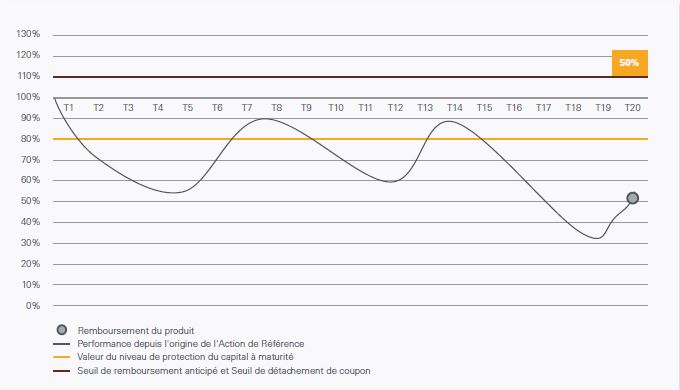

Scénario défavorable

TAUX DE RENDEMENT ANNUALISÉ = -14.29% HORS PRELEVEMENTS FISCAUX ET SOCIAUX*

Le mécanisme de remboursement anticipé n’est jamais activé (c.-à-d. qu’à chaque date de constatation trimestrielle, le cours de l’Action de Référence a toujours clôturé à ou en-dessous du seuil de remboursement anticipé).

Aux dates de constatations trimestrielles 4 à 20 (T4 à T20 dans le graphique ci-dessous), le cours de l’Action de Référence clôture en-dessous du seuil de remboursement anticipé.

À l’échéance (T20 dans le graphique ci-dessous), le cours de l’Action de Référence clôture à 50% de son niveau à la date de fixation initiale, son cours a donc baissé de plus de 20%.

Ainsi, l’investisseur ne récupère à l’échéance que 50% de la valeur nominale, hors frais et fiscalité applicables au cadre d’investissement.

Dans ce scénario l’investisseur subit à l’échéance la perte de 50% du capital investi.

Source: Leonteq Securities (Europe) GmbH au 31.08.2017

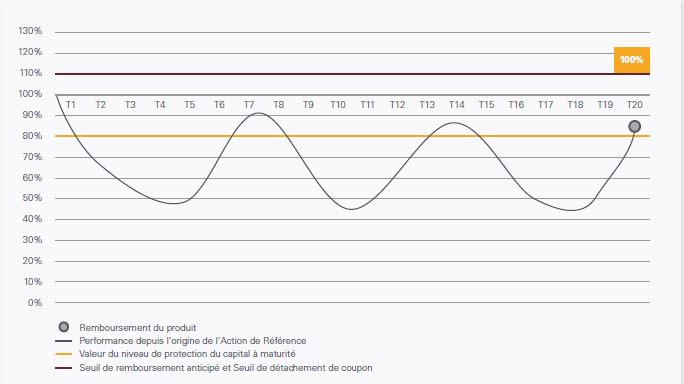

Scénario médian

TAUX DE RENDEMENT ANNUALISÉ = -1.00% HORS PRELEVEMENTS FISCAUX ET SOCIAUX*

Le mécanisme de remboursement anticipé n’est jamais activé (c.-à-d. qu’à chaque date de constatation trimestrielle, le cours de l’Action de Référence a toujours clôturé à ou en-dessous du seuil de remboursement anticipé).

Aux dates de constatations trimestrielles 4 à 2à (T4 à T20 dans le graphique ci-dessous), le cours de l’Action de Référence clôture en-dessous du seuil de remboursement anticipé.

À l’échéance (T20 dans le graphique ci-dessous), le cours de l’Action de Référence clôture à 85% de son niveau à la date de fixation initiale, son cours n’a donc pas baissé de 20% ou plus.

Dans ce scénario, l’investisseur devrait recevoir en T20, l’intégralité du Remboursement à Maturité, soit 100%*, hors frais et fiscalité applicables au cadre d’investissement.

Source: Leonteq Securities (Europe) GmbH au 31.08.2017

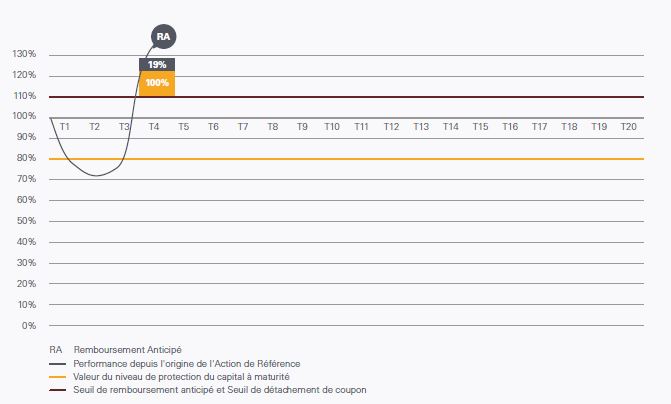

Scénario favorable

TAUX DE RENDEMENT ANNUALISÉ = +18% HORS PRELEVEMENTS FISCAUX ET SOCIAUX*

À la date de constatation trimestrielle 4, le cours de l’Action de Référence clôture à 120% de son niveau à la date de fixation initiale. Dans ce scénario, le produit s’arrête donc au trimestre 4 et l’investisseur devrait récupérer: L’intégralité du montant du Remboursement Anticipé*, soit 118%* net au titre du trimestre 1 à 4, hors frais et fiscalité applicables au cadre d’investissement.

Source: Leonteq Securities (Europe) GmbH au 31.08.2017

Vos questions - Nos réponses

Existe-t-il une garantie pour mon capital ?

Non, l’émetteur n’apporte aucune garantie en capital. L’investisseur peut subir une perte en capital à l’échéance et ne pas recevoir de coupons.

Par ailleurs, l’assureur s’engage exclusivement sur le nombre d’unité de compte et non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Non, il est possible de sortir quand vous voulez. Mais en fonction des conditions du marché, vous pouvez enregistrer un gain ou une perte sur votre capital, notamment en cas de rachat, décès, arbitrage.

Quelle fiscalité s’applique sur les plus-values ?

La fiscalité en vigueur est celle de l’assurance-vie.

Est-ce que je perçois régulièrement des revenus de mon capital avec cet investissement ?

Les coupons ne sont pas garantis. Les éventuels coupons, mis en mémoire, pourront être versés uniquement si le cours de l’Action de Référence clôture au-dessus du seuil de remboursement (110%).

Titre de créance de droit suisse présentant un risque de perte en capital à l’échéance ou en cours de vie. Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement: 5 ans (soit 20 trimestres).

Produit pouvant faire l’objet d’un remboursement anticipé à chaque semestre (à partir du trimestre 4) si le cours de l’Action de Référence clôture au-dessus du seuil de remboursement anticipé. Produit présentant un risque de perte en capital à l’échéance ou en cours de vie si l’investisseur décide de revendre ses titres de créance avant l’expiration de la durée d’investissement conseillée ci-dessus. L’investisseur perdra l’intégralité de son capital si, à l’échéance, le cours de l’Action de Référence enregistre une performance de 0%. L’investisseur est exposé au risque de crédit et de défaut de l’émetteur (EFG International Finance (Guernsey) Ltd.) et du garant (EFG Bank AG, Zurich, Suisse) de ce produit. Produit de placement risqué alternatif à un investissement dynamique de type actions.

(1) Le taux de rendement conditionnel servi prend en compte les frais de gestion de 1% applicables au contrat d’assurance-vie, et sous déduction des commissions de souscriptions, avant prélèvements sociaux et impôts. Sauf faillite ou défaut de paiement du Groupe EFG International et de son garant. Une sortie anticipée (rachat, arbitrage, décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’Action de Référence, des taux d’intérêts, de la volatilité et des spreads de crédit) et pourra entraîner un gain ou une perte sur le capital. Placement présentant un risque de perte totale du capital. Par ailleurs dans le cadre d’un placement en assurance vie, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

(2) L’investisseur peut subir une perte du capital à l’échéance et ne pas recevoir de coupons. L’investisseur ne souscrit pas à l’action Orange , mais investit dans un support exposé au titre Orange.