Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l’échéance

Titre de créance alternatif à un placement dynamique risqué de type "actions".

Produit structuré de type Phoenix OpenPhoenix : Les éventuels coupons sont détachés périodiquement

Versement potentiel d’un coupon semestriel de 3,75%(1)net OpenObjectif conditionnel net des frais de gestion du contrat d'assurance-vie, avant prélèvements sociaux et fiscalité

Échéance maximale du placement : Février 2028, soit 10 ans

Sous-jacents : Total SA, BP PLC, Royal Dutch Shell PLC

Coupons non-garantis

Unité de compte en assurance-vie émise par SG Issuer, véhicule d’émission dédié de droit luxembourgeois

7,5%(1) net par an du nominal, si l'Action de Référence clôture au dessus de 75% de son niveau à la date de fixation initiale.

Protection du capital conditionnelle à échéance :

Capital protégé(1) jusqu'à -40% de baisse de l'action la moins performante

Échéance maximale

Février 2028

Remboursement anticipé

Possible dès le 2ème semestre, et à chaque date de constatation semestrielle suivante

Un remboursement du capital à l'échéance

Éligibilité :

Unité de compte d’un contrat d’assurance-vie ou de capitalisation

ACTIONS SOUS-JACENTES :

Total SA, BP PLC, Royal Dutch Shell PLC

Avertissement

Phoenix Pétrolier février 2018 est désormais remboursé.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance, alternatif à un placement dynamique risqué de type "Actions". Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie. Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans.

Objectif de gain

Le versement potentiel d’un coupon semestriel de 3,75% net équivalent à 7,5% net par an(1).

Un objectif de coupon semestriel de 3,75% net si, à l’une des dates de constatation semestrielle (1), le niveau de l'action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale(1).

Sinon l'investisseur ne perçoit pas de coupon au titre de cette année, le coupon est alors mis en mémoire pour la prochaine date de constatation semestrielle.

Pourquoi nous proposons Phoenix Pétrolier Février 2018 ?

Analyse en date du 29 mars 2018 : La croissance mondiale repart à la hausse. Le prix des matières premières, et en particulier du pétrole est au plus haut depuis le début de l'année avec un baril de Brent au delà de 70$. La conjoncture est donc idéale pour les majors pétroliers.

L’accord entre les membres de l’OPEP et la Russie permet de juguler l’offre au niveau mondiale, ce qui constitue également un soutien important.

Dans ce contexte nous pensons que les majors pétroliers que sont Total, Royal Dutch Shell et BP, devraient tirer leur épingle du jeu.

POINTS D'ATTENTION

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l’échéance(1)

Durée d’investissement conseillée : 10 ans

Produit émis par SG Issuer(3), véhicule d’émission dédié de droit luxembourgeois, bénéficiant d’une garantie donnée par Société Générale de la formule et des sommes dues au titre du produit. Il est par conséquent soumis au risque de défaut de paiement, de faillite ainsi que de mise en résolution de SG Issuer et de Société Générale

Placement alternatif à un investissement risqué de type actions

Gain ou perte en capital

si revente avant échéance (rachat, arbitrage, décès)

Taux de Rendement Annuel plafonné à 7,5%(1)net même si l’Action de Référence offre un rendement supérieur.

Avertissement

Phoenix Pétrolier février 2018 est désormais remboursé.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance, alternatif à un placement dynamique risqué de type "Actions". Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie. Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans.

Objectif de gain

Le versement potentiel d’un coupon semestriel de 3,75% net équivalent à 7,5% net par an(1).

Un objectif de coupon semestriel de 3,75% net si, à l’une des dates de constatation semestrielle (1), le niveau de l'action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale(1).

Sinon l'investisseur ne perçoit pas de coupon au titre de cette année, le coupon est alors mis en mémoire pour la prochaine date de constatation semestrielle.

Pourquoi nous proposons Phoenix Pétrolier Février 2018 ?

Analyse en date du 29 mars 2018 : La croissance mondiale repart à la hausse. Le prix des matières premières, et en particulier du pétrole est au plus haut depuis le début de l'année avec un baril de Brent au delà de 70$. La conjoncture est donc idéale pour les majors pétroliers.

L’accord entre les membres de l’OPEP et la Russie permet de juguler l’offre au niveau mondiale, ce qui constitue également un soutien important.

Dans ce contexte nous pensons que les majors pétroliers que sont Total, Royal Dutch Shell et BP, devraient tirer leur épingle du jeu.

La croissance mondiale repart à la hausse; le Brent est désormais bien installé entre 70 et 80$. Les majors pétroliers devraient en profiter.

OBJECTIFS D’INVESTISSEMENT détaillé

L’investisseur est exposé au marché actions par le biais d’une exposition à l’action la moins performante entre les actions Total SA, BP PLC, Royal Dutch Shell PLC.

Le remboursement du produit « Phoenix Pétrolier Février 2018 » est conditionné à l’évolution de ces actions. En cas de baisse de l’action la moins performante de plus de 40% à la date de constatation finale(1), l’investisseur subit une perte en capital à hauteur de l’intégralité de la baisse enregistrée par cette action. Afin de bénéficier d’un remboursement du capital en cas de baisse de moins de 40% (inclus) de l’action la moins performante à la date de constatation finale(1), l’investisseur accepte de limiter ses gains en cas de forte hausse du marché actions (Taux de Rendement Annuel Brut maximum de 13,99%, ce qui correspond à un Taux de Rendement Annuel Net de 12,85%).

Un objectif de coupon semestriel de 3,75%(1) net si, à l’une des dates de constatation semestrielle(1), le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale(1).

Un mécanisme de «Coupon Mémoire» : Si, à l’une des dates de constatation semestrielle(1), le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale(1), l’investisseur bénéficie de la possibilité de récupérer les éventuels coupons semestriels de 3,75%(1) net non versés précédemment.

Un mécanisme de remboursement anticipé activable automatiquement du semestre 2 au semestre 19, si, à l’une des dates de constatation semestrielle(1), le niveau de l’action la moins performante est supérieur ou égal à 95% de son niveau observé à la date de constatation initiale (1).

Un remboursement du capital à l’échéance(1) si, à la date de constatation finale (1), l’action la moins performante n’enregistre pas une baisse de plus de 40% par rapport à son niveau observé à la date de constatation initiale(1). Un risque de perte en capital au-delà.

Les Taux de Rendement Annuel (TRA) communiqués dans cette page sont calculés entre le 07/02/2018 et la date de remboursement anticipé concernée ou d’échéance selon les cas, pour un investissement à un prix d’émission de 95,25%.

Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation et sont calculés hors prélèvements fiscaux et sociaux.

D’autres frais, tels que les frais d’entrée ou d’arbitrage dans le cas d’un contrat d’assurance pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale du produit « Phoenix Pétrolier Février 2018 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 07/02/2018 et/ou de vente du produit avant son échéance effective, les Taux de Rendement Annuel peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente page.

De plus, l’investisseur peut subir une perte en capital partielle ou totale. Les avantages du produit ne profitent qu’aux seuls investisseurs conservant l’instrument financier jusqu’à son échéance effective. Le produit « Phoenix Pétrolier Février 2018 » peut être proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance vie ou de capitalisation.

La présente page décrit les caractéristiques du produit « Phoenix Pétrolier Février 2018 » et ne prend pas en compte les spécificités des contrats d’assurance vie dans le cadre desquels ce produit est proposé. L’ assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Éligibilité

Unité de compte d’un contrat d’assurance vie ou de capitalisation. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. Cette page n’a pas été rédigée par l’assureur.

Date clées

Date d’émission : 07 Février 2018.

Date d’échéance maximale : 14 Février 2028.

Frais

Frais de gestion du contrat d’assurance vie : 1% par an.

Frais sur versement : 1,5% maximum.

Frais sur arbitrage : le premier arbitrage de l’année civile est gratuit, ensuite maximum 0,5%, dans la limite de 300 €.

Barrières et seuil de déclenchement

Action Sous-jacente

en €

Niveau de constatation initial au 12/01/2018

Barrière de protection du capital (-40%)

Seuil de déclenchement des coupons (-25%)

Total S.A.

48,61

29,166

36,457

BP PLC (£)

534,79

320,874

401,092

Royal Dutch Shell PLC

29,13

17,478

21,847

Présentation des sous-jacents

TOTAL S.A. explore, produit, raffine, transporte et commercialise du pétrole et du gaz naturel. La société exploite également une branche chimie qui produit du polypropylène, du polyéthylène, du polystyrène, du caoutchouc, de la peinture, de l’encre, des adhésifs et des résines. TOTAL gère aussi un réseau de stations service en Europe, aux USA et en Afrique.

Création

Secteur

Notation

S&P

Notation

Moody’s

Produit Net

Bancaire

Résultat net

GAPP

Endettement net

Capitaux propres

1924

Industrie Pétrolière

A+

Aa3

115 639 M€

en 2016

(129 295 M€

en 2015)

5 601 M€

en 2016

(4 586 M€

en 2015)

21 990 M€

en 2016

(21 805 M€

en 2015)

96 306 M€

en 2016

(87 805 M€

en 2015)

Se référer au site internet de Total pour plus d’informations : https://www.total.com/fr/groupe

*Close = Cours de clôture

Source: Google Finance

BP PLC est une société pétro-chimique. Elle est engagée dans l’exploration et la production de pétrole et de gaz naturel, raffine, commercialise et distribue des produits pétroliers, génère de l’électricité à partir de l’énergie solaire, et fabrique et distribue des produits chimiques, y compris, de l’acide téréphtalique, de l’acide acétique, de l’acrylonitrile, de l’éthylène, et du polyéthylène.

Création

Secteur

Notation

S&P

Notation

Moody’s

Produit Net

Bancaire

Résultat net

GAPP

Endettement net

Capitaux propres

1909

Industrie Pétrolière

A-

A1

165 431 M€

en 2016

(200 940 M€

en 2015)

104 M€

en 2016

(-5 844M€

en 2015)

32 723 M€

en 2016

(24 193 M€

en 2015)

91 820 M€

en 2016

(90 546 M€

en 2015)

Se référer au site internet de Peugeot pour plus d’informations : https://www.bp.com/en/global/corporate/who-we-are.html

*Close = Cours de clôture (en £)

Source: Google Finance

Royal Dutch Shell PLC, via ses filiales, a des activités d’exploration, production et raffinage de pétrole. La société produit des combustibles, des produits chimiques et des lubrifiants. Elle possède et gère aussi un réseau de stations-service dans le monde entier.

Création

Secteur

Notation

S&P

Notation

Moody’s

Revenus

Résultat net

GAPP

Endettement net

Capitaux propres

1907

Industrie Pétrolière

A+

Aa2

211 156 M€

en 2016

(238 863 M€

en 2015)

4 136 M€

en 2016

(1 748 M€

en 2015)

69 542 M€

en 2016

(24 505 M€

en 2015)

178 734 M€

en 2016

(151 041 M€

en 2015)

Se référer au site internet d’Axa pour plus d’informations : http://royaldutchshellplc.com/

*Close = Cours de clôture

Source: Google Finance

MÉCANISME DE VERSEMENT DU COUPON CONDITIONNEL

À chaque date de constatation semestrielle(1), jusqu’à l’échéance, on compare le niveau de l’action la moins performante par rapport à son niveau observé à la date de constatation initiale(1).

CAS FAVORABLE : Si le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale(1), l’investisseur reçoit(1) alors à la date de versement du coupon(1) :

Un coupon semestriel de 3,75%(1) net + Un Coupon Mémoire de 3,75%(1) net pour chaque semestre écoulé au titre duquel aucun coupon n’aurait été versé précédemment

Grâce au mécanisme de « Coupon Mémoire », les coupons non versés précédemment sont ainsi récupérés et versés lors du prochain paiement éventuel de coupon.

CAS DÉFAVORABLE : Sinon, si le niveau de l’action la moins performante est inférieur à 75% de son niveau observé à la date de constatation initiale(1) :

L’investisseur ne reçoit aucun coupon

MÉCANISME AUTOMATIQUE DE REMBOURSEMENT ANTICIPÉ

Du semestre 2 au semestre 19, à chaque date de constatation semestrielle(1), dès que le niveau de l’action la moins performante est supérieur ou égal à 95% de son niveau observé à la date de constatation initiale(1), un mécanisme de remboursement anticipé est automatiquement activé et le produit s’arrête. L’investisseur reçoit(1) alors :

L’intégralité du capital initial + Le coupon semestriel (défini ci-dessus) (Taux de Rendement Annuel Brut maximum de 13,99% dans ce cas, ce qui correspond à un Taux de Rendement Annuel Net(2) de 12,85%)

Le coupon et le remboursement du capital sont versés respectivement à la date de versement du coupon et à la date de remboursement anticipé correspondante(1).

Sinon, si le niveau de l’action la moins performante est inférieur à 95% de son niveau observé à la date de constatation initiale(1), le mécanisme de remboursement anticipé n’est pas activé et le produit continue.

MÉCANISME DE REMBOURSEMENT À L’ÉCHÉANCE

À la date de constatation finale (le 31/01/2028), si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on compare le niveau de l’action la moins performante par rapport à son niveau observé à la date de constatation initiale (le 12/01/2018).

CAS FAVORABLE : Si le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale, l’investisseur reçoit(1) :

L’intégralité du capital initial + Le dernier coupon semestriel (défini ci-contre) (Taux de Rendement Annuel Brut maximum de 9,44% dans ce cas, ce qui correspond à un Taux de Rendement Annuel Net(2) de 8,34%)

Le coupon et le remboursement du capital sont versés respectivement le 07/02/2028 et le 14/02/2028.

CAS MÉDIAN : Si le niveau de l’action la moins performante est inférieur à 75% de son niveau observé à la date de constatation initiale mais supérieur ou égal à 60% de ce même niveau, l’investisseur reçoit(1) le 14/02/2028 :

L’intégralité du capital initial (Taux de Rendement Annuel Brut compris entre 0% et 9,14%, ce qui correspond à des Taux de Rendement Annuel Nets(2) respectifs de -1% et 8,05%)

CAS DÉFAVORABLE : Sinon, si l’action la moins performante enregistre une baisse de plus de 40% depuis la date de constatation initiale, l’investisseur reçoit(1) le 14/02/2028 :

La Valeur Finale(4) de l’action la moins performante. Dans ce scénario, l’investisseur subit une perte en capital à l’échéance à hauteur de l’intégralité de la baisse enregistrée par l’action la moins performante (Taux de Rendement Annuel Brut inférieur ou égal à 5,88%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 4,82%, dans le cas où tous les coupons ont été versés précédemment).

Les principaux inconvénients du Phoenix Pétrolier Février 2018

Le produit présente un risque de perte en capital en cours de vie et à l’échéance. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. En cas de revente des titres de créance avant la date d’échéance, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du produit est un contrat d’assurance-vie ou de capitalisation, le dénouement, la réorientation d’épargne ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date d’échéance.

L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 2 à 20 semestres.

L’investisseur peut ne bénéficier que d’une hausse partielle de l’action la moins performante du fait du mécanisme de plafonnement des gains (soit un Taux de Rendement Annuel Brut(1) maximum de 13,99%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 12,85%).

L’investisseur ne bénéficie pas des dividendes éventuellement détachés par les actions TOTAL, BP PLC et Royal Dutch Shell PLC.

L’investisseur est exposé à une dégradation de la qualité de crédit du Garant Société Générale (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’Émetteur et du Garant (qui induit un risque sur le remboursement).

Le rendement du produit « Phoenix Pétrolier Février 2018 » à l’échéance est très sensible à une faible variation de l’action la moins performante autour du seuil de -40%.

L’investisseur est exposé à l’action la moins performante parmi les actions Total SA, BP PLC et Royal Dutch Shell PLC.

Dans un contexte de marché fortement baissier (niveau de l’action la moins performante toujours inférieur à 75% de son niveau observé à la date de constatation initiale), aucun coupon ne sera versé.

INFORMATIONS IMPORTANTES

FACTEURS DE RISQUE :

Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Société Générale recommande aux investisseurs de lire attentivement la rubrique « facteurs de risques » de la page du produit.

Risque de crédit : Les investisseurs prennent un risque de crédit final sur Société Générale en tant que garant de l’émetteur. En conséquence, l’insolvabilité du garant peut entraîner la perte totale ou partielle du montant investi.

Risque de marché : Le produit peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi.

Risque de liquidité : Certaines conditions exceptionnelles de marché peuvent avoir un effet défavorable sur la liquidité du produit, voire même rendre le produit totalement illiquide, ce qui peut rendre impossible la vente du produit et entraîner la perte totale ou partielle du montant investi.

Risque de perte en capital : Le produit présente un risque de perte en capital. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Risque lié à l’éventuelle défaillance de l’Émetteur/du Garant : Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l’Émetteur/du Garant, l’investisseur est soumis à un risque de diminution de la valeur de sa créance, de conversion de ses titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de ses titres de créance.

Restrictions générales de vente : Il appartient à chaque investisseur de s’assurer qu’il est autorisé à souscrire ou à investir dans ce produit.

Information sur les commissions, rémunérations payées à des tiers ou perçues de tiers : Si, conformément à la législation et la réglementation applicables, une personne (la « Personne Intéressée ») est tenue d’informer les investisseurs potentiels du produit de toute rémunération ou commission que Société Générale et/ou l’Émetteur paye à ou reçoit de cette Personne Intéressée, cette dernière sera seule responsable du respect des obligations légales et réglementaires en la matière.

Caractère promotionnel de cette page : Cet page est à caractère promotionnel et non de nature réglementaire.

Garantie par Société Générale : Le produit bénéficie d’une garantie de Société Générale (ci-dessous le « Garant »). Le paiement à la date convenue de toute somme due par le débiteur principal au titre du produit est garanti par le Garant, selon les termes et conditions prévus par un acte de garantie disponible auprès de Société Générale sur simple demande. En conséquence, l’investisseur supporte un risque de crédit sur le Garant.

Performances sur la base de performances brutes : Les gains éventuels peuvent être réduits par l’effet de commissions, redevances, impôts ou autres charges supportées par l’investisseur.

Données de marché : Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Rachat par Société Générale ou dénouement anticipé du produit : Seule Société Générale s’est engagée à assurer un marché secondaire sur le produit. Société Générale s’est expressément engagée à racheter, dénouer ou proposer des prix pour le produit en cours de vie de ce dernier. L’exécution de cet engagement dépendra (i) des conditions générales de marché et (ii) des conditions de liquidité du (ou des) instrument(s) sous-jacent(s) et, le cas échéant, des autres opérations de couverture conclues. Le prix du produit (en particulier la fourchette de prix achat/vente que Société Générale peut proposer, à tout moment, pour le rachat ou le dénouement du produit) tiendra compte notamment des coûts de couverture et/ou de débouclement de la position de Société Générale liés à ce rachat. Société Générale et/ou ses filiales ne sont aucunement responsables de telles conséquences et de leur impact sur les transactions liées au produit ou sur tout investissement dans le produit.

Évènements exceptionnels affectant le(s) sous-jacent(s) : Ajustement, substitution, remboursement ou résiliation anticipée : afin de prendre en compte les conséquences sur le produit de certains évènements extraordinaires pouvant affecter le (ou les) instrument(s) sous-jacent(s) du produit, la documentation relative au produit prévoit (i) des modalités d’ajustement ou de substitution et, dans certains cas (ii) le remboursement anticipé du produit. Ces éléments peuvent entraîner une perte sur le produit.

Restrictions permanentes de vente aux Etats-Unis d’Amérique : Les Titres n’ont pas fait l’objet d’un enregistrement en vertu de la Loi Américaine sur les Valeurs Mobilières de 1933 (U.S. Securities Act of 1933) et ne pourront être offerts, vendus, nantis ou autrement transférés sauf dans le cadre d’une transaction en dehors des Etats-Unis (“offshore transaction”, tel que définie par la Regulation S) à ou pour le compte d’un Cessionnaire Autorisé. Un « Cessionnaire Autorisé » signifie toute personne qui (a) n’est pas une U.S. Person telle que définie à la Règle 902(k)(1) de la Regulation S ; et (b) qui n’est pas une personne entrant dans la définition d’une U.S. Person pour les besoins du U.S. Commodity Exchange Act (CEA) ou toute règle de l’U.S. Commodity Futures Trading Commission (CFTC Rule), recommandation ou instruction proposée ou émise en vertu du CEA (afin de lever toute ambigüité, une personne qui n’est pas une « personne ressortissante des Etats-Unis » (“Non-United States person”) définie au titre de la Règle CFTC 4.7(a)(1)(iv), à l’exclusion, pour les besoins de cette sous-section (D), de l’exception faite au profit des personnes éligibles qualifiées qui ne sont pas des « personnes ressortissantes des Etats- Unis » (« Non-United States persons » ), sera considérée comme une U.S. Person. Les Titres ne sont disponibles et ne peuvent être la propriété véritable (be beneficially owned), à tous moments, que de Cessionnaires Autorisés. Lors de l’acquisition d’un Titre, chaque acquéreur sera réputé être tenu aux engagements et aux déclarations contenus dans le prospectus de base.

Agrément : Société Générale est un établissement de crédit (banque) français agréé et supervisé par la Banque Centrale Européenne (BCE) et l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et soumis à la règlementation de l’Autorité des Marchés Financiers (AMF).

Lorsque l’instrument financier décrit dans ce document (ci après l’ « Instrument Financier ») est proposé dans le cadre du contrat d’assurance vie ou de capitalisation (ci-après le « Contrat d’Assurance Vie »), l’Instrument Financier est un actif représentatif de l’une des unités de compte de ce contrat. Ce document ne constitue pas une offre d’adhésion au Contrat d’Assurance Vie. L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. Ce document n’a pas été rédigé par l’assureur. Ce document ne constitue pas une offre, une recommandation, une invitation ou un acte de démarchage visant à souscrire ou acheter l’Instrument Financier qui ne peut être diffusé directement ou indirectement dans le public qu’en conformité avec les dispositions des articles L. 411-1 et suivants du Code monétaire et financier.

AVANTAGES du Phoenix Pétrolier Février 2018

Le produit peut verser à l’issue de chaque semestre un coupon de 3,75%(1)net, si, aux dates de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale.

Un mécanisme de « Coupon Mémoire » : Si, à l’une des dates de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale, l’investisseur bénéficie de la possibilité de récupérer les coupons semestriels de 3,75%(1)net éventuellement non versés précédemment.

À l’issue des semestres 2 à 19, si à l’une des dates de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 95% de son niveau observé à la date de constatation initiale, le mécanisme de remboursement anticipé est automatiquement activé. L’investisseur reçoit(1) alors l’intégralité du capital initial ainsi que le coupon semestriel de 3,75%(1)net majoré d’un Coupon Mémoire éventuel pour chaque semestre écoulé au titre duquel aucun coupon n’aura été versé précédemment.

À l’échéance des 10 ans, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, le capital initial n’est exposé à un risque de perte que si l’action la moins performante a baissé à la date de constatation finale de plus de 40% depuis la date de constatation initiale.

ILLUSTRATIONS DU MÉCANISME DE REMBOURSEMENT

Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale.

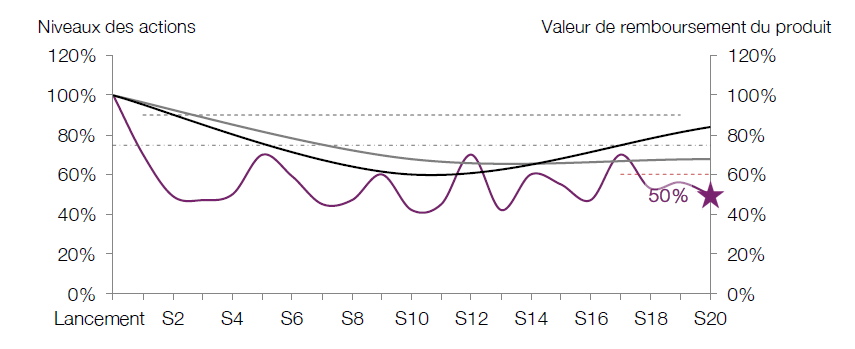

Scénario défavorable : marché fortement baissier à long terme

Au lancement, le produit est acheté au prix d’émission de 95,25%.

À chaque date de constatation semestrielle, du semestre 1 au semestre 19, le niveau de l’action la moins performante est inférieur à 75% de son niveau observé à la date de constatation initiale. Aucun coupon n’est alors versé à l’issue de ces semestres et le mécanisme de remboursement anticipé n’est pas activé.

À l’issue des 10 ans, l’action la moins performante est en baisse de plus de 40% par rapport à son niveau initial (soit -50% dans cet exemple). L’investisseur reçoit(1) alors la Valeur Finale(4) de l’action la moins performante, soit 50% du capital initial. Il subit dans ce scénario une perte en capital. Le Taux de Rendement Annuel Brut(1) est alors égal à -6,23%, ce qui correspond à un Taux de Rendement Annuel Net(3) de -7,16%, contre un Taux de Rendement Annuel Brut de -6,68% pour un investissement direct dans l’action la moins performante.

Dans le cas défavorable où l’action la moins performante céderait plus de 40% de sa valeur à la date de constatation finale, la perte en capital serait supérieure à 40% du capital investi, voire totale et le montant remboursé nul dans le cas le plus défavorable.

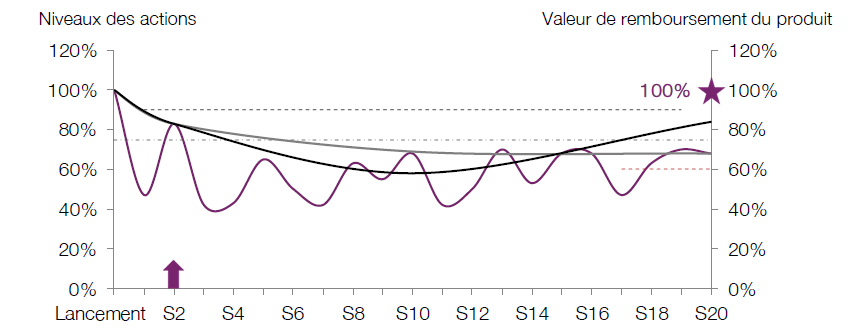

Scénario médian : marché faiblement baissier à long terme

Au lancement, le produit est acheté au prix d’émission de 95,25%.

À la deuxième date de constatation semestrielle, le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale. L’investisseur reçoit(1) alors un coupon de 4,25% à l’issue de ce semestre majoré d’un Coupon Mémoire de 4,25% au titre du semestre 1, soit un coupon semestriel de 8,5%.

À chaque date de constatation semestrielle, du semestre 2 au semestre 19, l’action la moins performante est en baisse de plus de 5% depuis la date de constatation initiale. Le mécanisme de remboursement anticipé n’est donc pas activé.

À l’issue des 10 ans, l’action la moins performante enregistre une baisse de 32% et se maintient donc au dessus du seuil de perte en capital. L’investisseur reçoit(1) alors l’intégralité du capital initial. Le Taux de Rendement Annuel Brut(1) est alors égal à 1,41%, ce qui correspond à un Taux de Rendement Annuel Net(2) de 0,40%, contre un Taux de Rendement Annuel Brut de -3,77% pour un investissement direct dans l’action la moins performante.

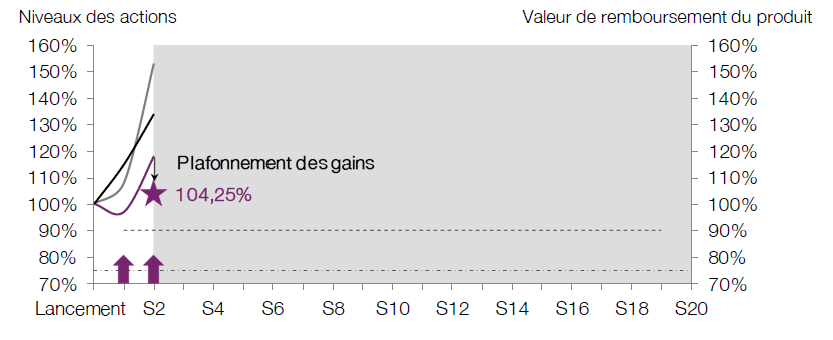

Scénario favorable : marché haussier à court terme

Au lancement, le produit est acheté au prix d’émission de 95,25%.

À la première date de constatation semestrielle, à l’issue du semestre 1, le niveau de l’action la moins performante est supérieur ou égal à 75% de son niveau observé à la date de constatation initiale. L’investisseur reçoit(1) alors un coupon de 4,25% à l’issue de ce semestre.

À la deuxième date de constatation semestrielle (à l’issue du semestre 2), l’action la moins performante est en hausse depuis la date de constatation initiale (soit +18% dans cet exemple). Le mécanisme de remboursement anticipé est par conséquent automatiquement activé.

L’investisseur reçoit(1) alors l’intégralité du capital initial majorée du coupon semestriel au titre de ce semestre, soit 104,25% du capital initial. Le Taux de Rendement Annuel Brut(1) est alors égal à 13,99%, ce qui correspond à un Taux de Rendement Annuel Net (2) de 12,85%, contre un Taux de Rendement Annuel Brut de 17,74% pour un investissement direct dans l’action la moins performante, du fait du mécanisme de plafonnement des gains.

Vos questions - Nos réponses

Existe-t-il une garantie pour mon capital ?

Non, l’émetteur n’apporte aucune garantie en capital. L’investisseur peut subir une perte en capital à l’échéance et ne pas recevoir de coupons.

Par ailleurs, l’assureur s’engage exclusivement sur le nombre d’unité de compte et non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Non, il est possible de sortir quand vous voulez. Mais en fonction des conditions du marché, vous pouvez enregistrer un gain ou une perte sur votre capital, notamment en cas de rachat, décès, arbitrage.

Quelle fiscalité s’applique sur les plus-values ?

La fiscalité en vigueur est celle de l’assurance-vie.

Est-ce que je perçois régulièrement des revenus de mon capital avec cet investissement ?

Les coupons ne sont pas garantis. Les éventuels coupons, mis en mémoire, pourront être versés uniquement si le cours de l’Action de Référence clôture au-dessus du seuil de remboursement (75%).

(1) Le taux de rendement conditionnel servi prend en compte les frais de gestion de 1% applicables au contrat d’assurance-vie, et sous déduction des commissions de souscriptions, avant prélèvements sociaux et impôts. Sauf faillite ou défaut de paiement de l’Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveaux des actions, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital. L’investisseur prend un risque de perte en capital partielle ou totale non mesurable a priori si le produit est revendu avant la date d’échéance. Les risques associés à ce produit sont détaillés dans la brochure.

(2) Voir la rubrique « Objectifs d’investissement » pour les modalités de calcul du Taux de Rendement Annuel Net ainsi que les frais non compris dans le calcul de celui-ci.

(3) Filiale à 100% de Société Générale Bank & Trust S.A., elle-même filiale à 100% de Société Générale (Moody’s A2, Standard & Poor’s A, Fitch A+, DBRS A(high)). Notations en vigueur au moment de la rédaction de cette brochure le 31/01/2018, qui ne sauraient ni être une garantie de solvabilité du Garant, ni constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment.

(4) La Valeur Finale de l’action la moins performante à l’échéance est exprimée en pourcentage de sa valeur initiale.