Inflation 2021 : comment protéger son épargne ? Quels placements choisir ?

Publié la première fois le: 24/11/2021 à 13h40

Mis à jour le: 25/11/2021 à 13h23

par Vincent Cudkowicz

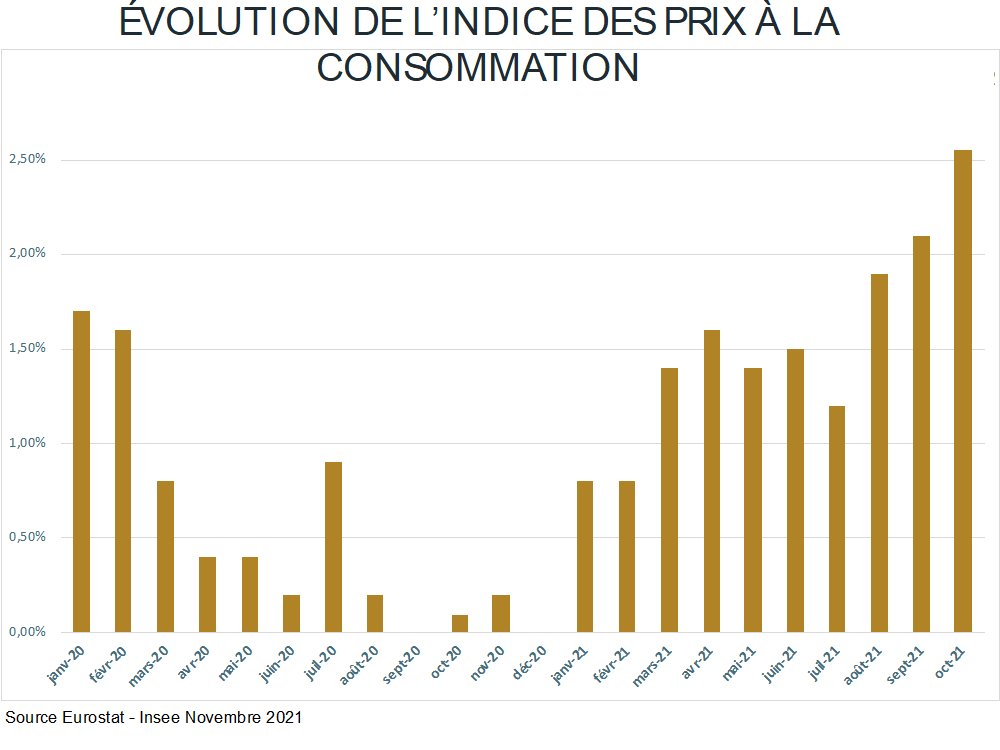

2,6% en octobre 2021, selon les données publiées mi-novembre par l’Insee, l’inflation est belle et bien de retour ! Le phénomène atteint même des records depuis 2008 aux États Unis à 6,1% sur la même période.

De quoi inquiéter les épargnants français, qui voient les rendements de leurs placements et notamment de l’épargne règlementée stagner, voire baisser.

Comment prémunir ses placements contre l’inflation ? Quels impacts pour les épargnants qui disposent d’un livret A, d’un fonds euro en assurance-vie ? Quels placements alternatifs faut il envisager ? Quelles classes d’actifs faut-il privilégier, que l’inflation soit durable ou non ? Quels secteurs de l’économie sauront s’adapter à un retour de l’inflation ? Faut-il se tourner vers la bourse, certaines obligations, l’or, l’immobilier ?

Fonds euros : un dramatique « effet ciseau » entre inflation et baisse des taux

Fonds euros : un dramatique « effet ciseau » entre inflation et baisse des taux

Le retour de l’inflation à un niveau soutenu supérieur à de 2%, associé à des fonds en euros qui ne seront pas en mesure de servir des rendements supérieurs à 0,9% en 2021, avant prélèvements sociaux, vont probablement marquer les esprits début 2022.

On peut aisément commencer à organiser les funérailles du fonds en euros après quelques années d’agonie, d’autant qu’un fonds en euros est assimilable à un paquebot : le virement de bord ne se fait pas promptement.

Le fonds en euros, pris dans l’effet ciseau, entre inflation et baisse des taux est à proscrire.

De surcroit, les banques centrales continuent, pour le moment à soutenir des politiques accommodantes, non convaincues qu’elles sont par le fait que l’inflation ne peut être considérée comme durable et structurelle, pour le moment.

En conséquence, les taux ne vont pas monter immédiatement, les obligations vont continuer à servir des taux bas, et les fonds en euros, gavés d’obligations d’États vont rester bas, et poursuivre leur déclassement.

|

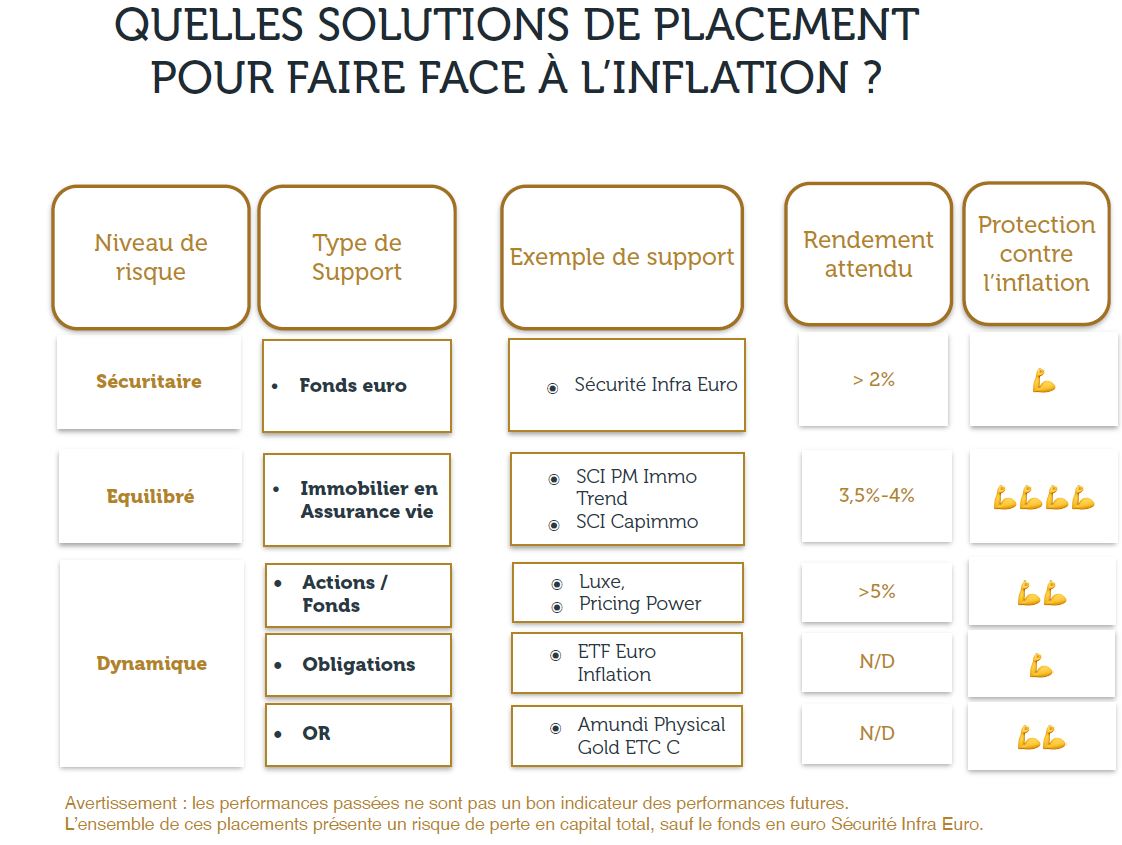

A retenir : En conséquence, rien ne sert d’attendre pour désinvestir son fonds en euros, les intérêts étant calculés prorata temporis, notamment dans le cas d’un rachat partiel. Pour les inconditionnels des fonds euros qui chérissent la garantie en capital : optez pour les fonds euros atypiques comme Sécurité Infra Euro, exposé, comme son nom l’indique, aux investissements sur des grandes infrastructures. |

Livret A : un taux pris en otage, coincé entre politique de relance du gouvernement et sa formule mathématique apathique

L’inflation qui a atteint un pic à 2,6% en octobre 2021, devrait atteindre une moyenne de 1,8% sur l’année d’après la Banque de France, après un relèvement récent de sa prévision.

La revalorisation du Livret A semblerait inévitable, mais pas avant février 2022, puisque le résultat de sa formule ne peut être revu que deux fois par an ; en février et en août.

Cependant, le ministère de l’économie qui a la main sur le taux du Livret A et de toute l’épargne règlementée, n’est pas prêt à se hâter.

Politiquement, le gouvernement, qui a le dernier mot, privilégie plutôt la relance de l’économie nationale à l’épargne, dans le contexte actuel. Il est donc fort probable que le Livret A n’accompagne pas la hausse des prix en février. Si hausse du Livret il doit y avoir, il y a fort à parier qu’elle sera modeste et en retard de phase avec l’inflation. Nous anticipons une hausse légère du taux du livret A de 0,5% à 0,75% en février 2022.

Pour autant, net d’inflation, et même sans fiscalité, le rendement du livret A restera négatif.

|

A retenir : En conséquence, nous recommandons de ne pas attendre février 2022 pour repositionner ses avoirs actuellement sur un Livret A et prendre les dispositions nécessaires pour faire face à l’inflation. |

Immobilier : activez la « double protection » contre l’inflation; loyers et re-valorisations

L’atout de l’immobilier, qui assure bien sa fonction de « valeur refuge » dans le cœur des français, réside notamment dans le fait qu’en cas d’inflation, les loyers sont indexés sur l’évolution des prix. Mais attention, tous les loyers n’évoluent pas au même rythme en cas d’inflation. Tout dépend de la formule d’indexation concernée et du secteur.

Les loyers commerciaux sont indexés sur l’ILC (Indice des Loyers Commerciaux) et les loyers résidentiels sur l’IRL (Indice de Référence des Loyers). Dans les deux cas, ils vont augmenter, mécaniquement, mais pas au même rythme. Notons cependant, que les loyers commerciaux bénéficieront plus vite d’une revalorisation du fait d’un mécanisme mieux connecté aux évolutions de l’économie.

En effet, l’indice publié par l’INSEE et mis à contribution pour les baux des particuliers (l’IRL), transmet aux loyers moins hâtivement l’inflation que l’indice utilisé pour les baux commerciaux ou professionnels.

C’est donc une question de formule. Retenons que l’immobilier commercial réagit plus vite que l’immobilier résidentiel, en de telles circonstances, mais in-fine la convergence est de mise.

En conséquence, l’investisseur dans l’immobilier résidentiel, mettra probablement un peu plus de temps à bénéficier d’une augmentation des loyers mais cela ne remet pas en cause la capacité de la pierre à lutter contre l’inflation.

En temps normal, il faut considérer que lorsque d’inflation montre le bout de son nez une intervention des banques centrales n’est pas loin. Suite logique, la remontée des taux fait baisser le pouvoir d’achat des emprunteurs et cela se répercute à travers des conditions de crédit et de financement de l’immobilier.

Notre raisonnement économique veut donc qu’en conséquence, les prix des biens immobiliers baissent du fait du resserrement des coûts du crédit. Mais, pour le moment les Banques Centrales maintiennent leurs taux à des niveaux assez bas, car elles misent sur un réchauffement temporaire, et non pas structurel, de l’inflation.

Les crédits restent donc très bon marché.

Pour le moment, l’immobilier vit sur configuration inédite associant l’absence de hausse des taux et des loyers malgré tout indexés.

Dans ce cadre, nous proposons une stratégie pour tenter de gagner sur les deux tableaux :

- Sur le tableau de la revalorisation des loyers, à travers le mécanisme d’indexation,

- Mais aussi sur le tableau de la revalorisation du prix des biens.

En effet, en ayant une approche sectorielle et en découplant la stratégie d’investissement sur l’immobilier, il est possible de cumuler ce gain sur les loyers et sur les prix de l’immobilier.

Adopter une stratégie « value » sur certains secteurs immobiliers comme la logistique.

Nous proposons de miser sur des secteurs porteurs, en jouant un peu, comme sur les marchés actions une stratégie dite « value ». Cela consiste à miser sur des actifs qui, ici soutenus par une forte demande, vont voir leurs prix augmenter, alors qu’ils sont probablement en l’état, sous-cotés.

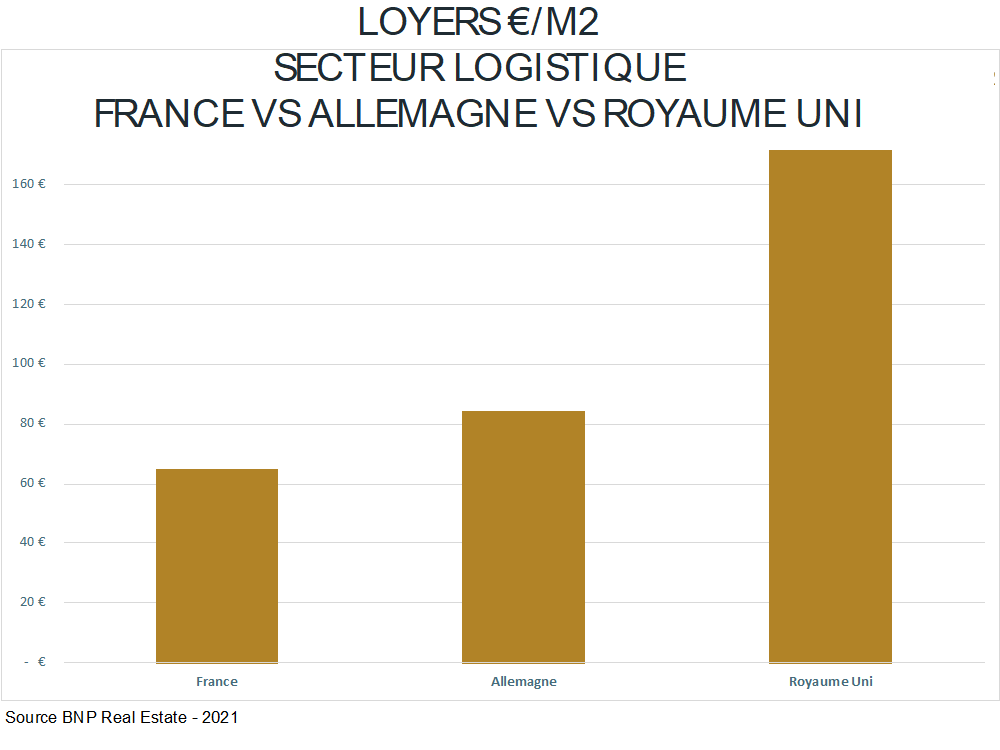

C’est par exemple le cas avec l’investissement dans l’immobilier de logistique.

Le secteur de la logistique en France, profite d’un dynamisme sans précédent, notamment pour la logistique du dernier kilomètre qui fait face d’une part à une sous-offre mais également à la bascule des modes de consommation.

Dit autrement, le prix du m2 dans le secteur de la logistique en France pourrait faire face à un renchérissement important quand on compare celui-ci au niveau des prix dans ce secteur en Allemagne ou au Royaume Uni : les loyers dans le domaine de la logistique en France sont très en retard vs Allemagne et UK (respectivement 65€ au m2, vs 84€ en Allemagne et 172€ au UK).

|

A retenir : En conséquence, investir dans la pierre papier dans des fonds exposés à la logistique permet de capter d’une part la protection face à l’inflation en bénéficiant de l’indexation contractuelle des loyers mais également de capter des revalorisations à venir. C’est le cas par exemple de la SCI PM Immo Trend. |

Actions : choisir les bonnes thématiques pour se prémunir contre l’inflation

Lorsqu’on s’interroge sur les solutions pour préserver son patrimoine contre l’inflation, on en vient nécessairement à se demander quels secteurs économiques sont armés pour lutter contre l’inflation et ceux qui en seront victimes.

Secteur bancaire :

Les banques souffrent des taux bas depuis plus d’une décennie. Le retour de l’inflation devrait, si celui-ci se précise, mener in-fine à une augmentation des taux, même si on l’a vu, les Banques Centrales restent prudentes.

Ainsi, les banques seront en mesure de reconstituer leurs marges, qu’elles avaient perdu. On peut s’attendre à une amélioration des cours de bourses du secteur bancaire.

La solution pour investir sur le secteur bancaire est d’investir sur des produits structurés exposés au secteur bancaire ou assurance offrant une protection à la baisse et des fréquences de rappel mensuelles, pour bien coller aux évolutions de l’inflation.

Secteur du luxe :

Le secteur des produits de Luxe, porte étendard de l’économie française dans le monde rayonne généralement par sa capacité à maintenir ses marges dans un contexte d’inflation.

Après le choc de l’arrivée du Covid-19 en mars 2020, le cours des actions du Luxe français notamment, ont presque doublé, notamment grâce au moteur chinois qui fut prompt à redémarrer.

Si le secteur du Luxe est traditionnellement un secteur attractif en période d’inflation, quelques questions se font jour depuis aout 2021, alors que le pouvoir chinois a établi la nouvelle doctrine de la « Prospérité commune » visant à rétablir une meilleure distribution des richesses, par l’impôt.

Cependant, le consommateur chinois a démontré par le passé un appétit à tout épreuve pour les produits de Luxe. La nouvelle doctrine du Parti Communiste Chinois, visant soutenir la classe moyenne et à sortir de la pauvreté plus de 600 millions de citoyens, pourrait in-fine créer un nouveau marché avec une volonté d’un plus grand nombre de chinois d’accéder à ces produits de Luxe.

Les cours de bourse des acteurs du Luxe notamment français en avaient pâti fin aout 2021, mais ils ont déjà dépassé les niveaux précédant les annonces du pouvoir chinois.

Les marques détenant un « pricing power » :

Le « pricing power » est un avantage compétitif que détiennent certaines entreprises. Il s’agit d’une capacité pour une marque à imposer à son marché, ses clients, un tarif quel que soit les conditions économiques, conjoncturelles. En période d’inflation notamment, les entreprises en question sont capables d’adapter leurs tarifs sans dégrader la demande et sans dégrader leurs parts de marché. Elles ont notamment la capacité de maintenir leurs marges tout en appliquant à leurs coûts de production, l’inflation.

On retrouve de nombreuses marques mondiales, notamment dans le domaine du luxe, des services. Certains acteur du tourisme haut de gamme en font partit tout comme des acteurs de « tech ».

Disney dans ses parcs à thèmes, Hermès et Louis Vuitton avec leurs sacs à mains de luxe, Apple avec ses IPhone, ont en commun leur « Pricing Power ». Leurs clients les suivent, fréquentent leur parcs, achètent leur sacs ou remplacent leurs smartphones, même si l’inflation est là.

Investir sur la thématique des actions d’entreprise qui disposent de ce joker, ce « pricing power » est une solution à activer pour faire face à l’inflation.

Obligations : les titres indexés ne sont plus la panacée

Dans le passé, il était une stratégie qui offrait un certain confort, puisqu’il consistait à investir dans des obligations indexées sur l’inflation. D’une certaine manière il s’agissait de mettre un pilote automatique dans son patrimoine, puisque ces obligations voyaient leur taux de rendement évoluer en fonction de l’inflation.

Ces solutions n’ont plus guère d’intérêt dans un contexte de taux faibles voire négatifs.

Solutions plus ésotériques : quid de l’or et du Bitcoin ?

Enfin, il est courant et convenu d’intégrer dans son patrimoine de l’or, lorsque l’inflation montre le bout de son nez.

Cela peut être en effet une stratégie temporaire, notamment dans le contexte actuel où il n’est pas certain que cette période inflationniste ne dure.

Le principe veut que l’or réplique voire amplifie l’inflation, c’est-à-dire que sa valeur progresse plus vite que l’inflation.

Dans ce cas, pour ceux qui souhaitent un moyen simple et efficace d’accéder à l’or, sans s’encombrer d’un achat physique, il est possible de le faire via des ETF, des Trackers sur l’or.

Quant au bitcoin, et plus généralement à la spéculation sur les crypto-monnaies, il va de soit qu’elle ne peut etre un rempart à l’inflation. Certains investissent sur ces nouveaux actifs numériques, mais étant donné leur volatilité, il n’est pas envisageable d’attendre de leur part une quelconque protection contre l’inflation.

Vous souhaitez obtenir des conseils pour placer votre argent pour faire face à l’inflation ?

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts et obtenir un rendez-vous <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur