Plan Epargne Retraite, comment choisir son PERin ?

Publié la première fois le: 28/09/2020 à 09h39

Mis à jour le: 30/09/2020 à 11h12

par Vincent Cudkowicz

Cela faisait longtemps que l’on attendait une réforme de l’épargne retraite. La loi PACTE semble avoir réussi son pari.

Avec plus de 200 000 contrats PER (Plan Épargne Retraite Individuel) et 1,5 Mds collectés entre octobre 2019 et juin 2020, le succès est enfin au rendez-vous.

Les raisons qui expliquent ce succès reposent sur une simplification du dispositif par rapport aux anciens produits (PERP, Madelin, Article 83…), la possibilité de sortie en capital, et non plus seulement en rente, que les épargnants trouvaient trop contraignantes et peu avantageuse. Le PER est aussi un produit qui s’adapte mieux aux évolutions de carrières des épargnants.

Un après c’est le bon moment de souscrire car l’offre de contrats s’est étoffée depuis octobre 2019, et c’est le moment de profiter des plafonds de déduction avant la fin d’année en remontant jusqu’aux 3 dernières années. Aidons les épargnants à choisir leur contrat que ce soit dans le cadre d’une ouverture ou du transfert d’un ancien contrat Madelin ou PERP.

Rappel : qu’est-ce que le PERin ?

Rappel : qu’est-ce que le PERin ?

Le PERin est le nouveau produit d’épargne retraite introduite par la loi Pacte en 2019.

Il a vocation à devenir un produit retraite portable et unique qui s’adapte à tous les profils. Il offre la possibilité aux épargnants d’épargner pour leur retraite à travers un seul produit en remplacement du Perp, du Madelin ou du Perco et l’article 83.

Par portabilité on entend le fait que ce nouveau produit d’épargne retraite s’adapte à toutes les configurations de carrières : salarié, indépendant, TNS etc… Auparavant il fallait choisir un type de produit selon son statut. Désormais, ce contrat s’adapte en fonction de l’évolution de carrière. Et on sait que cela a son importance, alors que les français connaissent de plus en plus des carrières multiples en changeant ou cumulant les statuts (salarié, freelance, indépendant…).

Le principal avantage ou la grande nouveauté se trouve à la sortie du PERin ?

En effet, investissant dans une PERin le futur retraité pourra désormais choisir de récupérer son épargne sous forme :

- de rente

- de capital,

- ou sous forme mixte ; en capital et rente

Cette sortie peut se faire au moment de la retraite voire lors de l’achat de sa résidence principale. D’autres cas de déblocage anticipés existent.

On parle d’avantage fiscal à l’entrée pour le PERin ? Quel est il ?

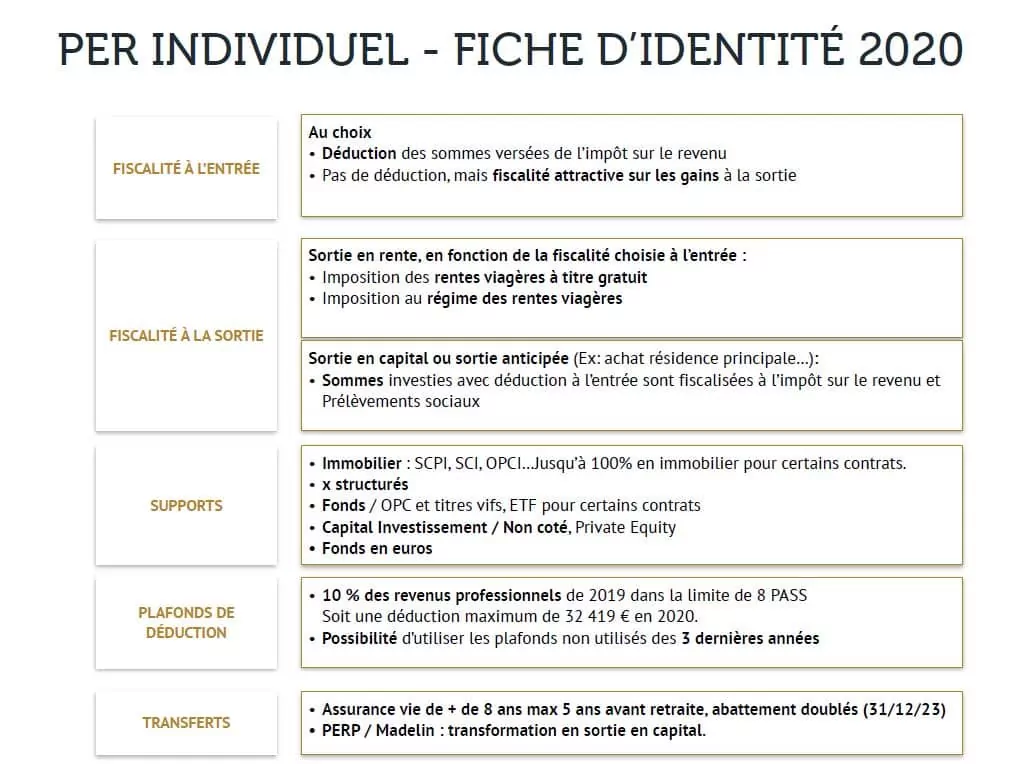

En effet, on a la possibilité de choisir entre un avantage fiscal à l’entrée ou à la sortie lorsqu’on on souscrit un PERin. Ceci dit la plupart des épargnants futurs retraités choisissent l’avantage à l’entrée, car ils ont besoin de réduire immédiatement leur fiscalité actuelle, et améliorer leurs revenus ou récupérer un capital au moment du passage en retraite.

En clair, le futur retraité pourra déduire jusqu’à 10 % des revenus professionnels de 2019, nets de cotisations sociale et de frais professionnels, avec une déduction maximale de 32 419 € pour un salarié et 76 101 € pour les travailleurs non salariés.

A noter qu’il est possible d’utiliser les sommes non déduites des 3 dernières années indiquées sur vos avis d’imposition.

Quels sont les supports disponibles ?

L’un des succès du PERin repose sur la richesse des offres de supports disponibles, à condition de choisir un bon contrat.

Cette offre repose sur des supports financiers et immobiliers parmi les plus attractifs du marché, en tout cas pour les meilleurs contrats PERin, comme ceux d’Intencial avec Liberalys Retraite et le PER Generali Patrimoine de Generali.

L’offre se décline pour les meilleurs contrats, entre :

- un ou des supports en euros, garantis en capital avec dans certains cas, l’accès à des Fonds Euros dynamiques,

- des fonds structurés, avec différents objectifs de performance, différents niveaux de protection du capital, différents types de sous-jacents (indices, actions, fonds…),

- OPCVM parmi les meilleurs du marché et avec les thématiques les plus porteuses du moment,

- Des fonds de Capital Investissement / Non coté, de Private Equity de plus en plus présents,

- Des supports immobiliers sous forme de SCPI, SCI, OPCI, avec parfois la possibilité d’investir à 100% sur l’immobilier collectif.

Comment explique-t-on le succès en 2020 du nouveau Plan Epargne Retraite ?

Donc le succès de ce nouveau produit d’épargne retraite repose notamment sur les éléments suivants :

- Portabilité des contrats et souplesse qui permet de mieux coller aux évolutions de carrières,

- Choix d’une sortie en rente ou en capital, ou possibilité de mixer les deux,

- Possibilité de sortie en cas d’achat de la résidence principale,

- Possibilité de transférer les anciens produits d’épargne qui n’offraient qu’une sortie en rente,

- Possibilité de transférer le contenu d’un contrat d’assurance vie de plus de 8 ans, en doublant l’abattement fiscal et à condition de procéder à ce rachat 5 ans au moins avant la retraite. Avantage maintenu jusqu’au 1 janvier 2023,

- Pas d’obligation de versement minimum chaque année, comme c’était le cas avec le Madelin,

- Possibilité de procéder à des versements uniques ou réguliers, sans obligations de l’une ou l’autre formule.

Fiscalité à l’entrée :

Lorsque vous investissez sur un PER vous devez faire un choix entre :

- une déduction à l’entrée du revenu global des sommes versées dans la limite de 10% des revenus N-1, et avec un plafond de 8 fois le PASS.

- ou pas de déduction à l’entrée, mais une fiscalité avantageuse à la retraite, dans ce cas les versements ne sont pas déductibles.

Fiscalité à la sortie :

- Si la déduction à l’entrée a été choisie, les primes seront fiscalisées à l’impôt sur le revenu, et les gains seront soumis au PFU (Prélèvement Forfaitaire Unique) de 30%.

- Si la déduction n’a pas été choisie à l’entrée, alors les Primes seront exonérées à la sortie, mais les revenus seront toujours soumis au PFU.

Conclusion : à priori il vaut mieux profiter de la déduction à la souscription ; les personnes concernées par le PER font face généralement à une fiscalité plus importante lorsqu’ils sont en activité, plutôt qu’en retraite, où leur Taux Marginal d’imposition baisse généralement.

A noter : pour ceux qui choisissent la réduction à l’entrée cette déduction n’est pas soumise au Plafond des niches fiscales.

Comment choisir son contrat PERin ?

Le choix d’un contrat PERin doit se faire selon plusieurs critères :

- Étendue et sélection des supports : les meilleurs contrats offrent plusieurs centaines de supports,

- La possibilité d’investir à 100% en immobilier (SCPI, SCI, OPCI), dans un contexte où les taux d’obligations d’États vont durablement rester très bas le moteur immobilier à long terme est attractif, et les fonds en euros très peu rentables,

- La possibilité d’investir en titres vifs parfois, ou en sur des supports indiciels, comme les ETF.

Quel est l’enjeux de la fin d’année ? Pourquoi souscrire avant la fin d’année ?

Les investisseurs peuvent profiter des plafonds de déduction des 3 dernières années non utilisés, indiqués sur les avis d’imposition.

Qui sont les épargnants visés par le PERin ? A qui s’adresse t il ? Quelle est le portrait robot des épargnants qui ont intérêt à ouvrir un PERin ?

Voici quelques critères qui vous permettront ou non de vous reconnaitre. Si vous correspondez à l’un de ces critères, l’investissement dans un PER doit être envisagé :

- Contribuables salariés ou indépendants avec un Taux Marginal d’Imposition supérieur à 40%,

- Les personnes fortement imposées et qui verront leur TMI baisser fortement lors du passage à la retraite en profitant des avantages fiscaux à l’entrée,

- Les personnes à 10-15 ans de la retraite.

Conclusion :

- L’offre de PER est maintenant suffisamment étoffée pour trouver une solution adaptée à chacun, chaque profil

- Les bons contrats offrent désormais un univers d’investissement large et très diversifié (immobilier, titres vifs, fonds OPCVM, Private Equity…)

- Le produit est désormais simplifié, avec peu de contraintes (plus de versement obligatoire) et s’adapte à chaque type de carrière, chaque étape professionnelle.

- Le PERin s’adapte à chaque type de statuts : indépendants, salariés…

Vous souhaitez obtenir des conseils concernant le contrat PERin ?

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts et obtenir un rendez-vous <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur