Fiscalité Macron : 3 recommandations à appliquer immédiatement pour protéger votre patrimoine

Publié la première fois le: 19/06/2017 à 10h13

Mis à jour le: 03/05/2021 à 15h19

par Vincent Cudkowicz

La fiscalité du patrimoine sera retouchée en 3 points par l’équipe Macron, d’après les informations dont nous disposons à ce stade.

- Mise en œuvre d’une « flat tax », taxe unique de 30% sur les revenus du patrimoine et dès 150 000€

- Une hausse de la CSG de +1,7% qui portera les prélèvements sociaux à 17,2%

- Une réforme de l’ISF pour transformer cet impôt en un impôt Immobilier IFI (Impôt sur la Fortune Immobilière)

Par ailleurs, le Président a annoncé que cette réforme de l’ISF interviendrait dès le 1er Janvier 2018.

Que faut-il faire dès maintenant pour mettre à l’abri et réorganiser son patrimoine en fonction de cette nouvelle donne ?

Quels arbitrages réaliser dès maintenant entre immobilier et placements en assurance-vie par exemple, pour réduire son exposition à l’ISF ?

Faut-il faire le plein sur ses contrats d’assurance-vie existants, ou plutôt retirer ses avoirs sur ses contrats existants pour les replacer sur de nouveaux contrats ?

Les placements dynamiques seraient-ils moins exposés à la réforme fiscale ?

Que faire pour réduire l’impact de la nouvelle taxe unique à 30% ?

L’ensemble des revenus du capital sera soumis à une nouvelle taxe unique de 30%, prélèvements sociaux compris.

Les gagnants seront sans nul doute les épargnants qui investissent directement en actions, obligations etc, à travers notamment un compte-titres et exposés aux tranches d’imposition les plus élevées, notamment celle à 45%.

Sans remettre en cause l’attrait de l’assurance-vie, et son statut de placement préféré des français, les détenteurs de ce « couteau suisse » de l’épargne vont devoir prendre quelques décisions et mesures cruciales :

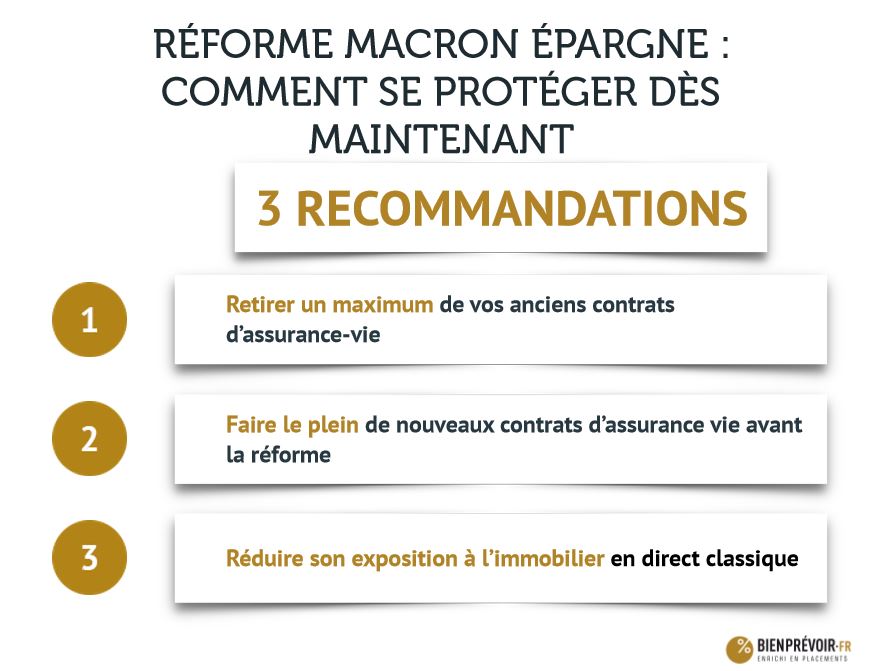

Recommandation N°1 : Retirer le maximum sur les vieux contrats d’assurance-vie

Recommandation N°1 : Retirer le maximum sur les vieux contrats d’assurance-vie

Bien sûr, appliquez cette recommandation, sans nécessairement clôturer les vieux contrats, pour en conserver l’antériorité fiscale.

L’élection d’Emmanuel Macron a créé un momentum que les épargnants doivent saisir sans plus tarder pour arbitrer leurs vieux contrats d’assurance-vie, et basculer sur de nouveaux contrats de nouvelle génération, si cela n’as pas encore été fait.

En effet, la baisse des rendements des anciens fonds en euros d’une part, et l’avènement d’une flat tax à 30%, sont deux déclencheurs qui incitent les professionnels, à penser qu’il ne vaut plus le coup de rester sur vos anciens contrats.

Le rendement des fonds en euros classiques, est passé sous la barre des 1,8% en 2016 et même sous la barre des 1,5% pour les moins bons contrats.

Seuls les fonds en euros de nouvelle génération, notamment investis en Immobilier ont encore rapporté des rendements autour de 3,5% .

La baisse des rendements d’un coté, associée à la flat tax de 30% pour les contrats d’assurance vie de plus de 150 000€ d’autre part, doit inciter les détenteurs d’anciens contrats d’assurance vie à s’en débarrasser et à purger dès maintenant la taxe sur les plus-values dégagées . Ensuite, il convient de repartir ainsi sur de nouveaux contrats plus performants, avant que la nouvelle fiscalité ne se mette en place. Repousser cette opération, inéluctable, après la réforme ne serait plus opportun et pourrait coûter cher.

Recommandation N°2 : Faire le plein des contrats d’assurance-vie

Aussi paradoxal que cela puisse paraître, la réforme de la fiscalité à venir sur l’assurance-vie doit vous inciter à rapidement faire le plein des contrats d’assurance-vie, en investissant vos avoirs financiers, notamment en choisissant les contrats de nouvelle génération.

En effet, malgré cette réforme, l’assurance-vie restera probablement la solution pour votre épargne financière, la plus attractive.

- Les avantages en terme de transmission (Voir notre Guide Fiscalité de l’assurance-vie 2018 ) et notamment l’abattement des droits de succession sous la barre des 152 000€ ne seront pas remis en cause,

- L’abattement de 9 200€ devrait résister à la réforme, en tout cas pour les encours inférieurs à 150 000€.

Recommandation N°3 : Réduire son exposition à l’immobilier classique

L’objectif est de se protéger contre le nouvel ISF, l’Impôt sur la Fortune Immobilière (IFI).

L’ISF qui s’appliquait encore cette année à tous les actifs financiers et immobiliers, ne devrait plus que concerner les placements immobiliers à l’avenir.

Ainsi, 2 conséquences vont inciter les patrimoines conséquents à arbitrer entre patrimoine financier et patrimoine immobilier :

- les personnes fortement investies en patrimoine immobilier seront incitées à se séparer notamment des biens de type résidences secondaires. Certains experts du marché immobilier anticipent d’ailleurs déjà une baisse du marché de l’immobilier secondaire notamment pour les biens « haut de gamme » : Stéphane Desquartier, fondateur de La Maison de l’Investissement indiquait récemment dans une tribune libre dans le Revenu, « le marché de la résidence secondaire haut de gamme sera perturbé, on risque d’avoir plus d’offre sur le marché, de vendeurs voulant sortir ou baisser leur IFI et moins d’acheteurs qui ne voudront pas y entrer (dans l’IFI). » En conséquence, les prix de l’immobilier secondaire « haut de gamme » risquent de baisser. Il faut donc envisager rapidement de céder cet immobilier.

- Que faire une fois cet immobilier cédé ? Paradoxalement, investir en assurance vie, même avec une flat taxe à 30%, car l’assurance vie ne sera plus incluse dans le calcul de l’ISF.

En conclusion, en l’état actuel de nos connaissances des projets de réforme fiscale de l’équipe Macron, il convient :

- De racheter ses anciens contrats d’assurance vie, de faire le plein de contrats de nouvelle génération pour profiter de sous-jacents plus performants mais aussi de figer dès maintenant sa fiscalité puisque l’équipe Macron s’est engagé à ne pas appliquer de rétroactivité, pour éviter un surcoût fiscal ensuite,

- De vendre son immobilier classique de rapport notamment, hors résidence principale bien sûr, pour le convertir en assurance vie et pourquoi pas en sous-jacents immobiliers qui dans le cadre de l’assurance-vie ne se verront probablement pas taxés par le nouvel impôt sur la fortune immobilière, à travers par exemple des SCPI (Société Civile de Placement Immobilier) ou des OPCI (Organisme de Placement Collectif en Immobilier).

Vous souhaitez être conseillé ? Nos conseillers vous accompagnent.

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts concernant la réforme Macron de l’épargne <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur