SCPI : comment maximiser le rendement de votre investissement

Publié la première fois le: 24/04/2018 à 12h12

Mis à jour le: 10/07/2018 à 09h21

par Vincent Cudkowicz

Nous indiquons dans cet article les 6 principaux critères qu’il faut analyser pour maximiser le rendement de son épargne placée en SCPI.

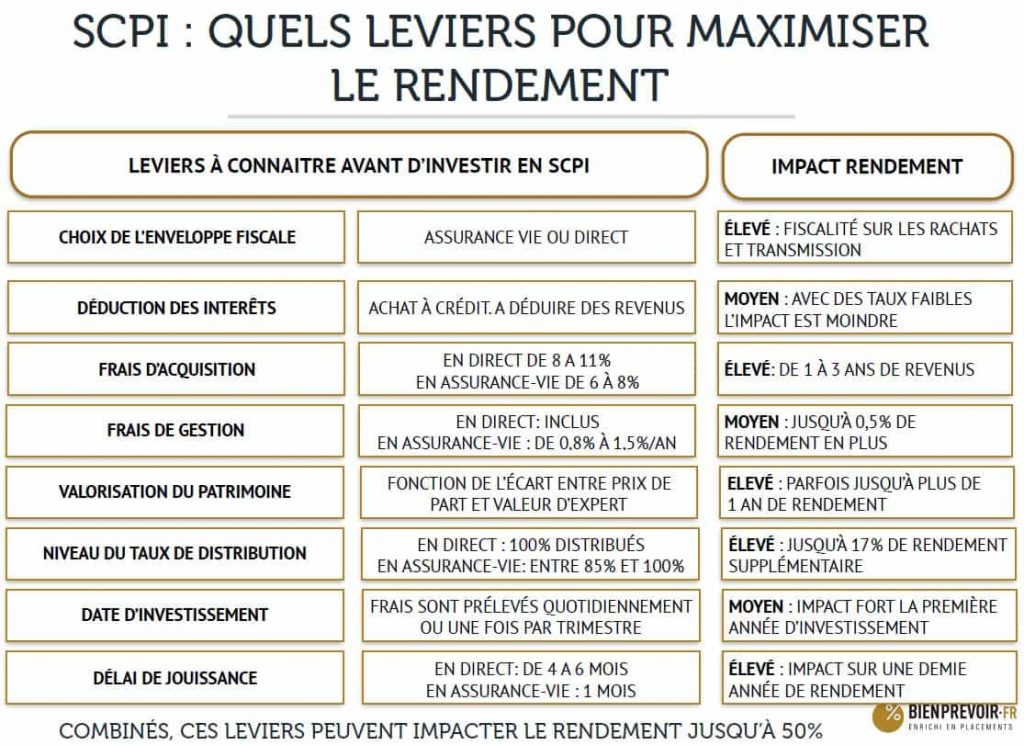

En réalisant son investissement au mauvais moment, en optant pour un montage inadapté ou en sélectionnant le mauvais contrat d’assurance-vie, le rendement d’une même SCPI peut varier de 50%.

L’importance du choix de l’enveloppe fiscale lorsqu’on investit en SCPI.

Il s’agit dans un premier temps de choisir l’enveloppe / le montage de l’investissement : en direct ou via un contrat d’assurance-vie.

En cas d’investissement en direct, la fiscalité qui s’applique est celle des revenus fonciers. Le niveau d’imposition dépend donc du taux marginal d’imposition de chacun. Un foyer déjà fortement fiscalisé sur une tranche supérieure à 30% aura probablement tout intérêt à choisir d’investir via un contrat d’assurance-vie.

Cependant, l’investissement dit « en direct » offre la possibilité de déduire les frais d’emprunt des revenus imposables, dans le cas où cet investissement est financé par de la dette.

En assurance-vie, l’investisseur bénéficie de la fiscalité allégée sur les rachats partiels. Depuis la réforme de septembre 2017 et la mise en œuvre de la Flat Tax de 30% avant 8 ans, il devient d’autant plus attractif d’investir en SCPI en assurance-vie lorsque l’investisseur souhaite bénéficier d’un complément de revenus. Le Prélèvement Forfaitaire Unique de 30% s’appliquant dès la souscription du contrat, sans attendre 8 ans.

Mieux, rappelons également la règle avantageuse pour les rachats partiels en assurance-vie ; en procédant à un rachat partiel en assurance-vie, la fiscalité ne s’applique que sur la part d’intérêt contenu dans le rachat. Or, dans tout rachat se trouve une part d’intérêt et une part de capital. L’opportunité réside dans le fait que le rachat de la part en capital n’est pas fiscalisée et que la part d’intérêt dans un contrat récent, est souvent faible.

Cependant, au titre des inconvénients, l’assurance-vie rajoute un niveau de frais par rapport (en moyenne de 1%) comparativement à un investissement en direct et offre généralement une palette de SCPI moins large.

Enfin, le financement à crédit n’est pas possible dans le cadre d’une souscription en assurance-vie, sauf à utiliser le mécanisme de l’avance via un contrat d’assurance-vie déjà existant, mais avec parcimonie.

Nous invitons par ailleurs nos clients à prêter attention à 6 autres facteurs importants, avant de procéder à un investissement en SCPI.

Ces 6 leviers peuvent avoir un impact important sur le rendement final que procurera votre investissement en SCPI.

Rétention sur le taux de distribution :

Rétention sur le taux de distribution :

Lorsque l’investisseur décide de réaliser un investissement dit en « direct », il perçoit 100% des dividendes correspondant à sa participation.

Par contre, lorsque l’investisseur décide de réaliser un investissement en SCPI dans le cadre d’un contrat d’assurance-vie, il ne perçoit souvent que 85% des distributions de dividendes. Ça n’est pas le cas avec l’ensemble des contrats d’assurance-vie.

Par exemple, la plupart des réseaux bancaires appliquent cette retenue de 15% sur leur catalogue de SCPI.

A l’inverse, quelques contrats d’assurance-vie, comme Arborescence Opportunité de Spirica proposé par bienprévoir.fr, rétrocèdent bien 100% des dividendes aux investisseurs en SCPI.

Le comble de cette situation est que pour une même SCPI il se peut qu’en choisissant d’investir à travers votre contrat d’assurance-vie habituel, vous puissiez ne percevoir que 85% des dividendes, alors qu’en investissant à travers un de ces contrats plus « re-distributeur » vous perceviez 100% des revenus. Pour en avoir le cœur net, il faut interroger son conseiller ou consulter les brochures remises par celui-ci.

Frais d’acquisition :

Idem en ce qui concerne les frais d’acquisition.

Selon le contrat d’assurance-vie choisi, certains vont soumettre une même SCPI à des frais qui peuvent varier de 6,5% à 8,5%.

Là aussi, il convient de poser la question à son conseiller et de comparer les frais d’acquisition entre les différents contrats d’assurance-vie, pour une même SCPI.

En choisissant d’investir en SCPI en direct, c’est à dire sans passer par un contrat d’assurance-vie, les frais d’acquisition sont généralement plus élevés et sont compris entre 8 et 12%. Les frais sont alors assez comparables aux frais de notaires dans le cadre d’un achat immobilier classique.

Délai de jouissance :

Le délai de jouissance, c’est-à-dire le délai qui s’écoule entre votre souscription et le moment où votre patrimoine commence à « générer » des revenus, est un élément crucial lorsqu’il s’agit d’investir en SCPI.

Cependant, quel que soit le mode de détention de vos parts de SCPI, le délai de jouissance qui peut aller d’un mois et demi en moyenne (en Assurance-vie) à 4 mois voire 6 mois maximum, pour un investissement en direct, sera toujours plus court que pour une opération immobilière classique qui nécessite de trouver un locataire une fois que vous êtes devenu propriétaire…

En assurance-vie, le délai de jouissance d’un investissement en SCPI est généralement réduit au premier jour du mois qui suit l’investissement.

Mode de prélèvement des frais de gestion :

Un autre levier d’optimisation des revenus de vos SCPI en assurance-vie notamment, tient au mode d’application et de prélèvement choisi par l’assureur pour retenir les frais de gestion du contrat.

Certaines compagnies décomptent les frais trimestriellement, quelle que soit la date d’investissement. Ainsi, tout en ayant été investi le 1er jour du trimestre ou le dernier, le niveau de frais ponctionné sera le même ! Certaines compagnies n’appliquent pas de prorata sur les frais de gestion.

En conséquence, dans ce cas, il peut être important de vérifier auprès de votre conseiller quelle est la meilleure fenêtre pour souscrire.

À l’inverse, d’autres compagnies, vont plutôt décompter chaque jour du trimestre une quote-part des frais de gestion. Cela a pour effet d’une part, de lisser la charge mais aussi de faire en sorte que, quelle que soit votre date d’investissement, vous ne payiez que les frais réellement dus.

Revalorisation du patrimoine :

La valorisation du patrimoine immobilier, lorsqu’on investit en SCPI est bien entendu primordiale. Même si cela n’est plus d’actualité, il fut une époque où la valorisation des parts de SCPI comptait pour la majeure partie du potentiel de valorisation de son portefeuille de SCPI, in fine. C’était notamment le cas avant 2008.

Ces dernières années, les spécialistes des SCPI ne comptaient plus que sur des hypothèses modestes de valorisation des SCPI de bureaux notamment. Parfois, les hypothèses de valorisation étaient maintenues à zéro.

Cependant, il faut être désormais de nouveau plus attentif aux perspectives de valorisation des patrimoines des SCPI.

D’une part, des règles de gestion imposées par l’AMF (Autorité des Marchés Financiers) très strictes imposent aux gestionnaires de SCPI de procéder à des re-valorisations du patrimoine dès lors que la valeur du patrimoine détenu et expertisé est supérieure de +10% par rapport au prix de la part.

D’autre part, dans le contexte macroéconomique actuel nous pensons que de nombreuses SCPI vont devoir revaloriser leur prix de part.

Cela tient notamment à la bonne santé de l’économie en général et française en particulier. Nous constatons en effet, une pénurie d’espaces de bureaux notamment en région parisienne (le taux de vacances en région parisienne est tombé à 5,7% en Île-de-France, et même 2,6% à Paris intra-muros au 1er trimestre 2018 d’après BNP Paribas Real Estate), mais aussi la fin des mesures d’accompagnement qui se traduisaient par le passé par des mois de loyers offerts au moment de la signature d’un bail.

Ces indicateurs laissent penser à de nombreux gestionnaires, que les loyers vont reprendre le chemin de la hausse prochainement.

La question que peuvent se poser les investisseurs est de savoir comment identifier les SCPI qui vont « revaloriser ».

Là aussi, votre conseiller est parfois en mesure d’identifier les SCPI qui pourraient bénéficier d’une telle revalorisation au regard d’une analyse précise des patrimoines des SCPI.

Niveau de diversification choisie et limite d’investissement

Un autre levier auquel il faut prêter attention lorsqu’on investit en SCPI, c’est le niveau de diversification et d’investissement maximum que les compagnies acceptent.

En effet, il est assez courant que les compagnies placent des limites de l’ordre de 50% voire 30% d’investissement maximum en SCPI selon les contrats d’assurance-vie.

Certains excellents contrats ne fixent aucune limite et autorisent 100% d’investissement en SCPI. Alors bien sûr, il faut toujours avoir un objectif de diversification, mais cela confirme qu’une manière d’accroître son niveau de diversification passe par la détention de contrats d’assurance-vie en fonction de la thématique d’investissement. Il faut par exemple privilégier certains contrats d’assurance-vie pour la détention de SCPI, et d’autres contrats pour investir en produits structurés, par exemple.

Pour conclure, imaginons l’impact que tous ces leviers, mis bout à bout peuvent avoir sur le rendement de votre épargne placée en SCPI.

Considérons en effet, qu’un même investisseur puisse investir 100% d’une somme en SPCI, qu’il perçoive en choisissant ce contrat 100% des dividendes et non pas 85%, qu’il ne soit soumis qu’à 6,5% de frais au lieu de 8,5%, que son investissement « rapporte » au bout d’un mois et demi et non pas au bout de 6 mois et qu’enfin les frais de gestion soient prélevés de façon lissée au prorata de sa présence dans le fonds.

Tous ces effets combinés peuvent avoir un impact sur le rendement des placements en SCPI de l’ordre de 50% !

Il faut noter que parfois il peut être impossible de cumuler tous les avantages pour en tirer le meilleur parti, cependant pour ces différentes raisons, il est recommandé de consulter un professionnel de la gestion de patrimoine qui saura analyser ces leviers et vous préconiser les meilleures options pour maximiser les revenus de votre placement.

Vous souhaitez obtenir plus d’informations sur nos placements en SCPI ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Par Vincent Cudkowicz

Directeur Général, co-fondateur