Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte en capital à l’échéance ou en cours de vie.

Placement risqué alternatif à investissement dynamique risqué de type "actions".

Produit structuré type Athéna (code ISIN : FRIP00000VO8) OpenAthena : les éventuels coupons ne sont pas détachés périodiquement mais cumulés/valorisés dans la valeur de la part

Objectif de coupon : 10% brut par an(1)

Échéance maximale du placement : 29/11/2034, soit 10 ans

Un objectif de gain fixe plafonné à 10% par année écoulée depuis le 29 novembre 2024 en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 73,00% de son Niveau de Référence.

Mécanisme de remboursement anticipé :

À partir de l'année 1, si à l’une des dates de constatation mensuelle, le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant, l’investisseur bénéfice d’un mécanisme de remboursement anticipé automatique, et le produit s’arrête.

Protection conditionnelle du capital à échéance

Une perte en capital partielle ou totale à l'échéance en cas de baisse de l'indice de plus de 50% par rapport à son Niveau de Référence à la date de constatation finale.

Choisissez une exposition au secteur bancaire

L’indiceiEdge Banks 15 Eurozone Capped Decrement 50 Points GTR Index est calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en déduisant un dividende synthétique constant (décrément) de 50 points sur une base annuelle.

Échéance maximale

Novembre 2034, soit 10 ans.

Fréquence de constatation

Mensuelle, le 29 de chaque mois, du 29/11/2024 jusqu'au 29/11/2033 (constatation finale)

Avertissement

La période de commercialisation de ce placement est terminée au marché primaire.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans (hors cas de remboursement automatique anticipé).

Athéna Banques Novembre 2024 est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Il ne s'agit pas d'un produit simple, il peut être difficile à comprendre.

Objectifs d'investissement

Une perte en capital partielle ou totale à l'échéance en cas de baisse de l'indice de plus de 50% par rapport à son Niveau de Référence à la date de constatation finale.

Un mécanisme de remboursement anticipé activable automatiquement de la fin de l'année 1 jusqu’à la fin de l'année 9, si, à l’une des dates de constatation mensuelle, le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant.

Un objectif de gain fixe plafonné à 10% par année écoulée depuis le 29 novembre 2024 en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 73,00% de son Niveau de Référence.

Points d'attention

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance

Durée d’investissement conseillée : 10 ans

Placement alternatif à un investissement risqué de type "actions"

Gain ou perte en capital

Risque de liquidité

Avertissement

La période de commercialisation de ce placement est terminée au marché primaire.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans (hors cas de remboursement automatique anticipé).

Athéna Banques Novembre 2024 est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Il ne s'agit pas d'un produit simple, il peut être difficile à comprendre.

Objectifs d'investissement

Une perte en capital partielle ou totale à l'échéance en cas de baisse de l'indice de plus de 50% par rapport à son Niveau de Référence à la date de constatation finale.

Un mécanisme de remboursement anticipé activable automatiquement de la fin de l'année 1 jusqu’à la fin de l'année 9, si, à l’une des dates de constatation mensuelle, le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant.

Un objectif de gain fixe plafonné à 10% par année écoulée depuis le 29 novembre 2024 en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 73,00% de son Niveau de Référence.

Le secteur bancaire européen bénéficie du contexte de taux actuel qui lui est favorable.

Caractéristiques principales

Type

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à la date d’échéance

Émetteur

Morgan Stanley Co. International Plc. S&P : A Moody’s Aa3, Fitch AA-. La notation ne saurait être ni une garantie de solvabilité de l’émetteur, ni un argument de souscription Les agences de notation peuvent les modifier à tout moment.

Code ISIN

FRIP00000VO8

Distribution

Compte titres, contrat d’assurance-vie, contrat de capitalisation ou de retraite PERIn

Offre au public

Oui, excepté de prospectus

Agent de calcul

Morgan Stanley Co International Plc., ce qui peut être source de conflit d’intérêt

5 jours ouvrés après chaque dates d’observation de remboursement anticipé

Date d’observation finale

29/11/2034

Date d’échéance

06/12/2034

Marché secondaire

Dans des conditions normales de marché et sous réserve des lois et réglementations applicables, des règles internes de Morgan Stanley, Morgan Stanley Co. International Plc usera de ses efforts raisonnables pour fournir une liquidité journalière avec une fourchette d’achat/vente de 1%. Toutefois, Morgan Stanley n’a pas d’engagement ferme en ce sens.

Définition de jour ouvré

Signifie un jour qui est à la fois un jour, autre que le samedi et le dimanche, où les banques commerciales sont ouvertes à Paris et fonctionnent, un Jour de Règlement Target (c’est-à-dire un jour où le système Target fonctionne) et un jour de bourse.

Listing

Luxembourg Stock Exchange

Réglement/livraison

Euroclear France

Publication de la valorisation

Quotidienne, publiée sur les pages Bloomberg et Telekurs Elle est par ailleurs tenue à disposition du public en permanence sur demande

Droit applicable

Droit français

Double valorisateur

Morgan Stanley Co International Plc désignera à ses frais un valorisateur indépendant ( afin que ce dernier fournisse une valorisation pour information. Cette valorisation ne peut être opposable à Morgan Stanley Co International Plc quelles qu’en soient les circonstances. Morgan Stanley Co International Plc décline toute responsabilité concernant cette valorisation. Cette valorisation peut être demandée au valorisateur indépendant sur une base bimensuelle à minima.

Frais de distribution

Dans le cadre de l’offre et de la vente des titres, l’Émetteur ou l’Agent Placeur paiera à tout distributeur des commissions, dans le cadre d’un versement unique ou régulier. Le total des commissions dues au distributeur sera impérativement inférieur à 1% par an sur la base de la durée maximale des titres. Le versement de cette rémunération pourra être indifféremment réparti sur la durée de vie des titres par une rémunération à l’émission des titres et/ou par des commissions annuelles. Des informations plus détaillées sur ces frais sont disponibles sur simple demande auprès du distributeur.

Présentation du sous-jacent

Les données relatives aux performances passées et/ou simulations de performances passées ont trait ou se réfèrent à des périodes passées et ne sont pas un indicateur fiable des résultats futurs.

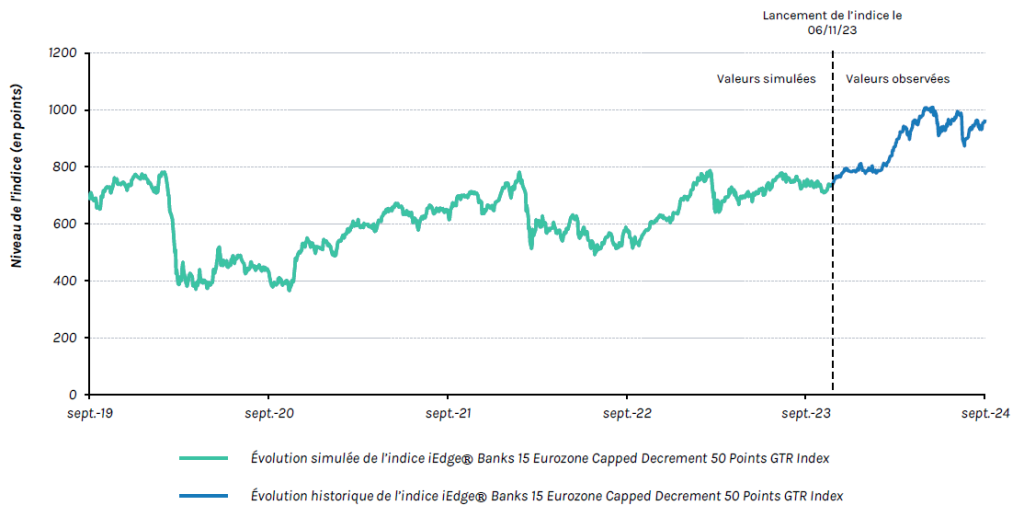

ZOOM SUR L’INDICE IEDGE® BANKS 15 EUROZONE CAPPED DECREMENT 50 POINTS GTR INDEX

L’univers de départ de l’indice est composé de l’ensemble des entreprises qui sont cotées au sein de l’Union Européenne.

Plusieurs filtres d’exclusion sont alors appliqués :

Exclusion des entreprises dont la capitalisation boursière médiane est inférieure à 100 mio d’EUR au cours des 6 derniers mois ;

Exclusion des entreprises ayant un volume quotidien moyen traité inférieur à 1 mio EUR au cours des 6 derniers mois ;

Exclusion des entreprises qui n’appartiennent pas au secteur RBICS « banques ».

Un filtre de sélection est ensuite appliqué : Sélection des 15 plus grandes capitalisations boursières.

Tous les titres sont pondérés en fonction de leur capitalisation boursière tout en appliquant un plafond de 10 pour le poids de chaque titre. L’indice est calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en déduisant un dividende synthétique constant ( de 50 points sur une base annuelle.

Si les dividendes distribués sont inférieurs au niveau de prélèvement forfaitaire, la performance de l’indice en sera pénalisée par rapport à un indice dividendes non réinvestis classique Si les dividendes distribués sont supérieurs au niveau de prélèvement forfaitaire, la performance de l’indice en sera améliorée par rapport à un indice dividendes non réinvestis classique.

Sans tenir compte des dividendes réinvestis dans l’indice, la méthode de prélèvement forfaitaire en points a un impact plus important sur sa performance en cas de baisse de l’indice. Ainsi, en cas de marchés baissiers, la baisse de l’indice sera accélérée et amplifiée car le prélèvement forfaitaire, d’un niveau constant de 50 points d’indice par an, pèsera de plus en plus fortement, relativement au niveau de l’indice.

ÉVOLUTION SIMULÉE ET HISTORIQUE

Source : Bloomberg du 17/09/2014 au 17/09/2024. Lancement de l’Indice le 06/11/2023. Toutes les données précédant la date de lancement de l’Indice sont le résultat de simulations historiques.

PERFORMANCES SIMULÉES ET HISTORIQUES :

Performances au 17/09/2024

iEdge® Banks 15 Eurozone Capped Decrement 50 Points GTR Index

à partir du 02/01/2024

21,33%

1 an

32,04%

3 ans

50,03%

5 ans

39,90%

Les frais du contrat d'assurance-vie

Frais de gestion du contrat d’assurance vie : 1% par an ;

Frais sur versement : 2% maximum ;

Frais sur arbitrage : le premier arbitrage de l’année civile est gratuit, puis les frais s’élèvent à maximum 0,5%, dans la limite de 300 euros.

Éligibilité

L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. Cette page n’a pas été rédigé par l’assureur.

Le produit Athéna Banques Novembre 2024 est disponible sur les contrats d’assurance-vie suivant :

Jusqu’à ce que le produit soit remboursé par anticipation ou arrive à échéance

Ceci peut être différent selon le scénario et est indiqué dans le tableau

Minimum d’investissement

10.000 euros

Scénarios

Si vous sortez après un an

Si vous sortez après 6 ans

Si vous sortez suite à un remboursement par anticipation ou à l’échéance

Minimum

Il n’existe aucun rendement minimal garanti. Vous pourriez perdre tout ou une partie de votre investissement.

Tensions

Ce que vous pourriez obtenir après déduction des coûts

1.870 EUR

239 EUR

116 EUR

Le produit est remboursé après 10 ans et 2 mois

Rendement annuel moyen

-81,30%

-42,32%

-35,53%

Défavorable

Ce que vous pourriez obtenir après déduction des coûts

7.536 EUR

5.812 EUR

3.359 EUR

Le produit est remboursé après 10 ans et 2 mois

Rendement annuel moyen

-24,64%

-8,65%

-10,18%

Intermédiaire

Ce que vous pourriez obtenir après déduction des coûts

9.081 EUR

–

11.001 EUR

Le produit est remboursé après 1 an et 2 mois

Rendement annuel moyen

-9,19%

–

8,52%

Favorable

Ce que vous pourriez obtenir après déduction des coûts

10.653 EUR

–

13.419 EUR

Le produit est remboursé après 3 ans et 7 mois

Rendement annuel moyen

6,53%

–

8,55%

Principaux inconvénients

Le produit présente un risque de perte en capital en cours de vie et à l’échéance. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital initialement investi. En cas de revente du produit avant la date d’échéance, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du produit est un contrat d’assurance vie ou de capitalisation, le dénouement, la réorientation d’épargne ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date d’échéance.

L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 18 à 120 mois.

L’investisseur peut ne bénéficier que d’une hausse partielle de l’indice du fait du mécanisme de plafonnement des gains.

L’indice iEdge® Banks 15 Eurozone Capped Decrement 50 Points GTR Index est calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en déduisant un dividende synthétique constant (décrément) de 50 points sur une base annuelle.

L’investisseur est exposé à une dégradation de la qualité de crédit du Garant (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’Émetteur et du Garant (qui induit un risque sur le remboursement).

Facteurs de risque

Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Le produit est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Il est recommandé aux investisseurs de lire attentivement la rubrique « facteurs de risques » du prospectus du produit.

Les facteurs de risque sont notamment :

Risque de crédit : L’investisseur supporte le risque de défaut de paiement et de faillite de l’Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine du Garant de la formule, l’investisseur est susceptible de ne pas recouvrer, le cas échéant, la totalité ou partie du montant qui est dû par le Garant de la formule au titre de la Garantie ou l’Investisseur peut être susceptible de recevoir, le cas échéant, tout autre instrument financier émis par le Garant de la formule (ou toute autre entité) en remplacement du montant qui est dû au titre des titres de créance émis par l’Émetteur.

Risque de marché : Le produit peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous-jacent(s) et des taux d’intérêt),pouvant aboutir dans certains cas à la perte totale du montant investi.

Risque de taux : Toute modification des taux d’intérêt peut affecter négativement la valeur du produit.

Risque de liquidité : Certaines conditions exceptionnelles de marché peuvent avoir un effet défavorable sur la liquidité du produit, voire même rendre le produit totalement illiquide, ce qui peut rendre impossible la vente du produit et entraîner la perte totale ou partielle du montant investi.

Risque de perte en capital : Les titres de créance présentent un risque de perte en capital. La valeur de remboursement des titres de créance peuvent être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Risque lié au sous-jacent : Le mécanisme de remboursement est lié à l’évolution du niveau du sous jacent / panier sous-jacent observé et donc, si c’est un indice, à l’évolution des marchés actions.

Risque découlant de la nature du support : En cas de revente du produit avant l’échéance ou, selon le cas, à la date de remboursement anticipé automatique, alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d’assurance vie ou de capitalisation, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur dates d’échéance. Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale. Il est précisé que l’Assureur, d’une part, l’Emetteur et le Garant de la formule d’autre part sont des entités juridiques indépendantes.

Evènements exceptionnels affectant les sous-jacents : Ajustement, substitution, remboursement ou résiliation anticipée, afin de prendre en compte les conséquences sur le produit de certains événements extraordinaires pouvant affecter le(ou les) instrument(s) sous jacent(s) du produit, la documentation relative au produit prévoit des modalités d’ajustement ou de substitution et, dans certains cas le remboursement anticipé du produit. Ces éléments peuvent entraîner une perte sur le produit.

Restrictions générales de vente : Il appartient à chaque investisseur de s’assurer qu’il est autorisé à souscrire ou à investir dans ce produit.

Performances sur la base de performances brutes : Les gains éventuels peuvent être réduits par l’effet de commissions, redevances, impôts ou autres charges supportées par l’investisseur. Lorsque l’instrument financier décrit dans ce document (ci-après l’ « instrument financier ») est proposé dans le cadre du contrat d’assurance vie ou de capitalisation (ci-après le « contrat d’assurance vie ou de capitalisation »), l’instrument financier est un actif représentatif de l’une des unités de compte de ce contrat. Ce document ne constitue pas une offre d’adhésion au contrat d’assurance vie ou de capitalisation. Ce document ne constitue pas une offre, une recommandation, une invitation ou un acte de démarchage visant à souscrire ou acheter l’instrument financier qui ne peut être diffusé directement ou indirectement dans le public qu’en conformité avec les dispositions des articles L. 411-1 et suivants du code monétaire et financier. Les termes « capital initial » ou « capital » utilisés dans cette communication à caractère promotionnel désignent la valeur nominale des titres de créance structurés. Le montant remboursé est calculé sur la base de la valeur nominale des titres de créance structurés, hors frais et fiscalité applicables au cadre d’investissement.

Rendement brut : Les termes « capital » et « capital initial » utilisés dans ce document désignent la Valeur Nominale des titres de créance du produit. Le montant remboursé est brut hors frais et fiscalité applicable au cadre d’investissement. Les gains/coupons sont bruts de frais de gestion en assurance-vie, de droits de garde en compte-titres et sans prise en compte des autres frais, de la fiscalité et prélèvements sociaux applicables au cadre d’investissement.

Caractère promotionnel de ce document : Le présent document n’est pas un document à caractère promotionnel et l’ensemble des caractéristiques sont disponibles sur simple demande gratuitement.

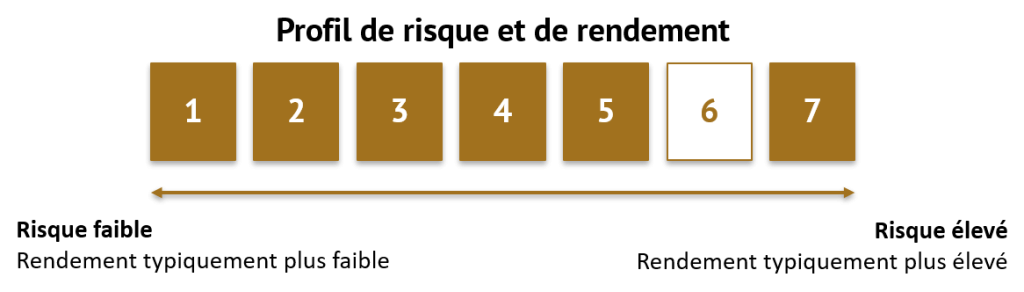

Indicateur de risque

L’indicateur de risque part de l’hypothèse que vous conservez le produit jusqu’au 6 décembre 2034. Le risque réel peut être très diffèrent si vous optez pour une sortie avant échéance, et vous pourriez obtenir moins en retour. Vous risquez de ne pas pouvoir vendre facilement votre produit, ou de devoir le vendre à un prix qui influera sensiblement sur le montant que vous percevrez en retour.

L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer.

Nous avons classé ce produit dans la classe de risque 6 sur 7, qui est une classe de risque élevée. Autrement dit, les pertes potentielles liées aux futurs résultats du produit se situent à un niveau élevé et, si la situation venait à se détériorer sur les marchés, il est peu probable que notre capacité à vous payer en soit affectée.

L’inflation érode la valeur d’achat de l’argent au fil du temps, ce qui peut provoquer la baisse en termes réels de tout capital remboursé.

Ce produit ne prévoyant pas de protection contre les aléas de marché, vous pourriez perdre tout ou partie de votre investissement.

Si nous ne sommes pas en mesure de vous verser les sommes dues, vous pouvez perdre l’intégralité de votre investissement.

Pour obtenir des informations détaillées sur tous les risques liés au produit, veuillez-vous reporter aux sections sur les risques dans le prospectus ainsi qu’aux suppléments éventuels y figurant, comme indiqué dans la section « Autres informations pertinentes » ci-dessous.

Principaux avantages

À partir de la fin de l’année 1 jusqu’à la fin de l’année 9, si le niveau de l’indice est supérieur ou égal à la barrière dégressive de remboursement anticipé automatique par rapport à son Niveau Initial, le produit est alors automatiquement remboursé par anticipation. L’investisseur récupère l’intégralité de son capital initial majoré d’un gain de 10,00% par année écoulé depuis la date de constatation initiale du produit, soit un gain de 10,00% p.a. Sinon, le produit continue.

Si le niveau final de l’indice est supérieur ou égal à 73,00% de son Niveau Initial, alors l’investisseur récupère l’intégralité de son capital initial majoré d’un gain de 10,00% par année écoulé depuis la date de constatation initiale du produit, soit un gain total de 100,00%.

Si le niveau final de l’indice est strictement inférieur à 73,00% de son Niveau Initial, mais supérieur ou égal à 50% de ce dernier, alors l’investisseur récupère la totalité de son capital initialement investi.

(1) Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie, de capitalisation ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l’Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’indice, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(2) Le niveau de Référence Initial correspond au plus bas cours de clôture de l’indice observé aux dates d’observation initiales.

Veuillez vous référer au tableau récapitulant les principales caractéristiques financières pour le détail des dates.

Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage dans le cas d’un contrat d’assurance, ou tels que des frais de souscription dans le cas d’un investissement en compte-titres, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de bienprévoir.fr