Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte en capital à l’échéance ou en cours de vie.

Placement risqué alternatif à investissement dynamique risqué de type « actions ».

Produit structuré type Athéna (code ISIN : FR001400V0I1) OpenAthéna : les éventuels coupons ne sont pas détachés périodiquement mais cumulés/valorisés dans la valeur de la part

Objectif de coupon : 9,96% brut par an

Échéance maximale du placement : 16/04/2035, soit 10 ans

Sous-jacent : Indice Bloomberg US Titans Selection Fixed Basket Decrement 50 Points Index EUR Open(Bloomberg : USTITPT Index)

Un objectif de gain fixe plafonné à 9,96% par année écoulée en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 73% de son Niveau de Référence.

Mécanisme de remboursement anticipé :

À partir de l'année 1, si à l’une des dates de constatation mensuelle, le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant, l’investisseur bénéfice d’un mécanisme de remboursement anticipé automatique, et le produit s’arrête (dégressivité de 0,25% par mois).

Protection conditionnelle du capital à échéance

Une perte en capital partielle ou totale à l'échéance en cas de baisse de l'indice de plus de 50% par rapport à son Niveau de Référence à la date de constatation finale.

Choisissez une exposition à 10 secteurs sélectionnés

L’indice Bloomberg US Titans Selection Fixed Basket Decrement 50 Points Index EUR est calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en déduisant un dividende synthétique constant (décrément) de 50 points sur une base annuelle.

Échéance maximale

Avril 2035, soit 10 ans

Fréquence de constatation

Mensuelle, du 31/03/2026 jusqu'au 28/02/2035 (constatation finale)

Avertissement

La période de commercialisation de ce placement est terminée au marché primaire.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans (hors cas de remboursement automatique anticipé).

Athéna Sélection USA Mars 2025 est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Il ne s'agit pas d'un produit simple, il peut être difficile à comprendre.

Objectifs d'investissement

Une perte en capital partielle ou totale à l'échéance en cas de baisse de l'indice de plus de 50% par rapport à son Niveau de Référence à la date de constatation finale.

Un mécanisme de remboursement anticipé activable automatiquement de la fin de l'année 1 jusqu’à la fin de l'année 9, si, à l’une des dates de constatation quotidienne, le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant.

Un objectif de gain fixe plafonné à 9,96% par année écoulée en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 50% de son Niveau de Référence.

Points d'attention

Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et à l’échéance

Durée d’investissement conseillée : 10 ans

Placement alternatif à un investissement risqué de type actions

Gain ou perte en capital

Risque de liquidité

Avertissement

La période de commercialisation de ce placement est terminée au marché primaire.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte en capital en cours de vie et à échéance.

En cas de revente du titre de créance avant la date d’échéance ou de remboursement automatique anticipé effective, l’investisseur prend un risque de perte en capital partielle ou totale non mesurable à priori

Produit de placement risqué alternatif à un investissement dynamique risqué de type actions. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts.

Durée d’investissement conseillée pour bénéficier de l’application de la formule de remboursement : 10 ans (hors cas de remboursement automatique anticipé).

Athéna Sélection USA Mars 2025 est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement. Il ne s'agit pas d'un produit simple, il peut être difficile à comprendre.

Objectifs d'investissement

Une perte en capital partielle ou totale à l'échéance en cas de baisse de l'indice de plus de 50% par rapport à son Niveau de Référence à la date de constatation finale.

Un mécanisme de remboursement anticipé activable automatiquement de la fin de l'année 1 jusqu’à la fin de l'année 9, si, à l’une des dates de constatation quotidienne, le niveau de l'indice est supérieur ou égal au Seuil de Remboursement Anticipé correspondant.

Un objectif de gain fixe plafonné à 9,96% par année écoulée en cas d’activation automatique du mécanisme de remboursement anticipé ou si, à la date de constatation finale, le niveau de l'indice est supérieur ou égal à 50% de son Niveau de Référence.

Une solution qui permet de profiter du dynamisme du marché américain aux travers de sociétés mondialement connues

Présentation du sous-jacent

L’indice Bloomberg US Titans Selection Fixed Basket Decrement 50 Points Index EUR est composé d’une sélection fixe de 10 entreprises américaines. La sélection comprend les plus grandes capitalisations boursières flottantes de chacun des 10 secteurs sélectionnés(1). Il a été lancé le 6 septembre 2024.

Les caractéristiques de l’Indice sont les suivantes :

L’Indice est calculé et sponsorisé par Bloomberg, l’un des principaux fournisseurs d’indices de marché.

L’Indice équipondère ses composants, ce qui signifie que chaque action représente 10 % de son poids global à chaque date de rebalancement. Sa composition est revue trimestriellement, à la fin des mois de mars, juin, septembre et décembre.

L’Indice est donc composé de valeurs cotées en dollars américains (USD) mais est calculé en euro ; la performance de l’Indice est donc exposée au taux de change euro/dollar américain.

L’Indice est calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 50 points d’indice par an. Ce prélèvement forfaitaire, fixé lors de la conception de l’Indice, a un impact négatif sur son niveau par rapport au même indice dividendes bruts réinvestis, sans prélèvement forfaitaire. Si les dividendes bruts distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, la performance de l’Indice ainsi que la probabilité de remboursement automatique en seront pénalisées (respectivement améliorées) par rapport à un indice dividendes non réinvestis classique. De même, si les dividendes bruts distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, le risque de perte en capital en cours de vie et à l’échéance sera plus important (respectivement moins important).

(1) Secteurs sélectionnés selon la classification BICS Niveau 3 : semi-conducteurs, biotechnologie et pharmaceutique, médias et services Internet, commerce en ligne discrétionnaire, financement spécialisé, machinerie, services financiers institutionnels, divertissement, textiles et vêtements, aérospatiale et défense.

Composition du sous-jacent

Répartition sectorielle :

Biens et services industriels : 30%

Technologie : 20%

Produits ménagers et personnels : 10%

Médias : 10%

Services financiers : 10%

Santé : 10%

Distribution : 10%

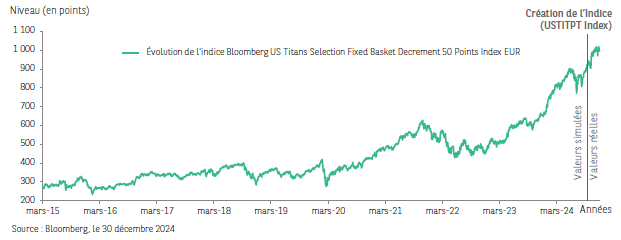

Évolution de l'indice

Les niveaux historiques de l’Indice sont fondés sur des valeurs simulées du 30 mars 2015 au 5 septembre 2024, puis sur des valeurs réelles du 6 septembre 2024 (date de création de l’Indice) au 30 décembre 2024.

Les niveaux passés, qu’ils soient simulés ou réels, ne sont pas un indicateur fiable des niveaux futurs.

Performances cumulées au 30 décembre 2024 :

Période

1 an (performance constatée entre le 29 décembre 2023 et le 30 décembre 2024)

3 ans (performance constatée entre le 30 décembre 2021 et le 30 décembre 2024)

5 ans (performance constatée entre le 30 décembre 2019 et le 30 décembre 2024)

9 ans (performance constatée entre le 30 décembre 2015 et le 30 décembre 2024)

Indice Bloomberg US Titans Selection Fixed Basket Decrement 50 points Index EUR

51,78%

67,59%

171,07%

220,64%

Source : Bloomberg au 30 décembre 2024

La simulation historique et systématique de la performance de l’indice Bloomberg US Titans Selection Fixed Basket Decrement 50 points Index EUR vise à reproduire le comportement qu’il aurait eu pour un niveau de lancement fixé à 273,14 points le 30 mars 2015. Le mécanisme de prélèvement forfaitaire en points d’indice a eu un effet négatif sur cette simulation. De même, plus le niveau de l’indice est bas, plus le prélèvement forfaitaire aura un impact négatif important sur sa performance : un prélèvement forfaitaire de 50 points a un impact négatif de 5% par an sur la performance d’un indice dont le niveau est de 1 000 points alors que cet impact est de 5,56% par an sur la performance d’un indice dont le niveau est de 900 points.

Les frais du contrat d'assurance-vie

Frais de gestion du contrat d’assurance vie : 1% par an ;

Frais sur versement : 2% maximum ;

Frais sur arbitrage : le premier arbitrage de l’année civile est gratuit, puis les frais s’élèvent à maximum 0,5%, dans la limite de 300 euros.

Éligibilité

L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part sont des entités juridiques indépendantes. Cette page n’a pas été rédigé par l’assureur.

Le produit Athéna Sélection USA Mars 2025 est disponible sur les contrats d’assurance-vie suivant :

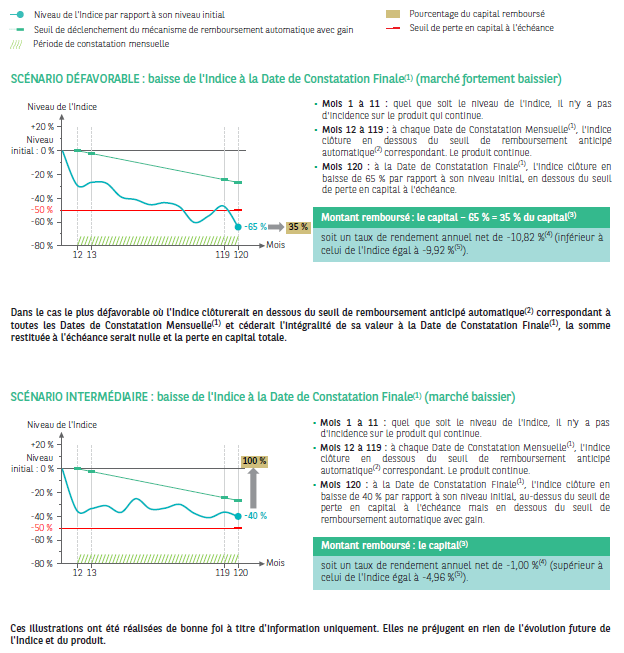

Mécanisme de remboursement anticipé automatique (mois 12 à 119)

Le seuil de remboursement anticipé automatique est fixé à 100% du niveau initial de l’indice au mois 12, puis est abaissé de 0,25% chaque mois pour atteindre 73,25% du niveau initial de l’indice au mois 119.

Mois

Seuil de remboursement anticipé automatique

Mois 12

100%

Mois 13

99,75%

…

…

Mois 118

73,50%

Mois 119

73,25%

Si, à l’une des dates de constatation mensuelle, l’indice clôture au niveau du seuil de remboursement anticipé automatique correspondant ou au-dessus, l’investisseur reçoit, à la date de remboursement anticipé automatique correspondante :

Le capital

+

Un gain de 0,83% par mois écoulé depuis la date de constatation initiale, soit un gain de 9,96% par année écoulée

Soit un taux de rendement annuel net compris entre 6,07% et 8,48%, selon le mois du remboursement.

Le produit prend alors automatiquement fin par anticipation.

Sinon, le produit continue.

Mécanisme de remboursement à l'échéance (mois 120)

Dans le cas où le produit n’a pas été remboursé par anticipation, on observe une dernière fois, à la date de constatation finale, le niveau de clôture de l’indice et on le compare à son niveau initial :

Si, à cette date, l’indice ne clôture pas en baisse de plus de 27% par rapport à son niveau initial, l’investisseur reçoit, à la date d’échéance :

Le capital

+

Un gain de 0,83% par mois écoulé depuis la date de constatation initiale, soit 120 x 0,83% = 99,60%

(soit un gain de 9,96% par année écoulée)

Soit un taux de rendement annuel net de 6,05%.

Sinon, si l’indice clôture en baisse de plus de 27% mais que cette baisse n’excède pas 50% par rapport à son niveau initial, l’investisseur reçoit à la date d’échéance :

Le capital

Soit un taux de rendement annuel net de -1,00%.

Sinon, si l’indice clôture en baisse de plus de 50% par rapport à son niveau initial, l’investisseur reçoit, à la date d’échéance :

Le capital diminué de la baisse de l’indice

L’investisseur subit donc une perte en capital correspondant à la baisse finale de l’indice.

Soit un taux de rendement annuel net inférieur à 7,60%.

Principaux inconvénients

Risque de perte partielle ou totale en capital :

En cours de vie : En cas de sortie alors que les conditions de remboursement anticipé automatique ne sont pas réunies, dans ce cas, la formule de remboursement présentée ici ne s’applique pas et le prix de vente dépend des conditions de marché en vigueur au moment de la sortie ;

À l’échéance : En cas de baisse de l’indice de plus de 50% par rapport à son niveau initial à la date de constatation finale ;

Le produit est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie, de retraite PERin ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

Plafonnement des gains : Le gain potentiel est fixé à 0,83% par mois écoulé depuis la date de constatation initiale (soit un gain de 9,96% par année écoulée) même en cas de hausse de l’indice supérieure à ce moment ;

Incidence du prélèvement forfaitaire :

Impact négatif sur la performance de l’indice : L’indice est équipondéré et calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 50 points d’indice par an. Ce prélèvement forfaitaire, fixé lors de la conception de l’indice, a un impact négatif sur son niveau par rapport au même indice dividendes bruts réinvestis, sans prélèvement forfaitaire ;

Effet négatif amplifié lorsque le niveau de l’indice est bas : Sans tenir compte des dividendes réinvestis dans l’indice, la méthode de prélèvement forfaitaire en points a un impact plus important sur sa performance si le niveau de l’indice est bas, que ce soit à la souscription ou en cours de vie du produit. En effet, en cas de baisse de l’indice, celle-ci sera accélérée et amplifiée car le prélèvement forfaitaire, d’un niveau constant de 50 points d’indice par an, pèsera de plus en plus fortement, relativement au niveau de l’indice ;

Risque de perte en capital plus important : À titre de comparaison, un produit présentant les mêmes caractéristiques mais indexé à l’indice S&P 500® aurait un objectif de gain inférieur. Le rendement plus important d’Athéna Sélection USA Mars 2025 n’est possible qu’en raison d’un risque de perte en capital également plus important.

Durée exacte de l’investissement non connue à l’avance : Elle peut varier de 1 an et 14 jours à 10 ans et 16 jours ;

Risque de crédit : L’investisseur est exposé à l’éventualité d’une faillite ou d’un défaut de paiement de l’Émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule, qui induit un risque sur le remboursement. La capacité de l’Émetteur et du Garant de la formule à rembourser les créanciers de l’Émetteur en cas de faillite ou de défaut de paiement de ce dernier peut être appréciée par les notations attribuées par les agences de notation financière. Ces notations, qui peuvent être modifiées à tout moment, ne sauraient constituer un argument à la souscription du produit ;

Forte variabilité du montant remboursé à l’échéance : Il est très sensible à une faible variation de l’indice autour du seuil de perte en capital, soit 50% de baisse par rapport à son niveau initial à la date de constatation finale.

Facteurs de risque

Risque de crédit : L’investisseur est exposé à une dégradation de la qualité de crédit de l’Émetteur et du Garant de la formule et supporte le risque de défaut de paiement et de faillite de l’Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine du Garant de la formule, l’investisseur est susceptible de ne pas recouvrer, le cas échéant, la totalité ou partie du montant qui est dû par le Garant de la formule au titre de sa garantie ou l’investisseur peut être susceptible de recevoir, le cas échéant, tout autre instrument financier émis par le Garant de la formule (ou toute autre entité) en remplacement du montant qui est dû au titre des titres de créance émis par l’Émetteur.

Risque de marché : Le prix du produit en cours de vie évolue non seulement en fonction de la performance de l’Indice, mais aussi en fonction d’autres paramètres, notamment par sa volatilité, des taux d’intérêt et de la qualité de crédit de l’Émetteur et du Garant de la formule. Il peut connaître de fortes fluctuations, en particulier à l’approche de la Date de Constatation Finale, si l’indice clôture aux alentours de 50% de baisse par rapport à son niveau initial. Les fluctuations du prix du produit en cours de vie sont également plus importantes en cas de baisse des marchés en raison de la méthode de prélèvement forfaitaire en points.

Risque lié au sous-jacent : Le mécanisme de remboursement est lié à l’évolution du niveau de l’indice et donc à l’évolution du marché actions américain.

Risque de liquidité : Certaines conditions exceptionnelles de marché peuvent rendre difficile, voire impossible, la revente du produit en cours de vie.

Risque de perte en capital : Les titres de créance présentent un risque de perte en capital. La valeur de remboursement des titres de créance peuvent être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Risque découlant de la nature du produit : En cas de revente du produit avant l’échéance ou, selon le cas, à la date de remboursement anticipé automatique, alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d’assurance vie, de retraite PERin ou de capitalisation, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur dates d’échéance. Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale.

Caractère promotionnel de ce document : Le présent document n’est pas un document à caractère promotionnel et l’ensemble des caractéristiques sont disponibles sur simple demande gratuitement.

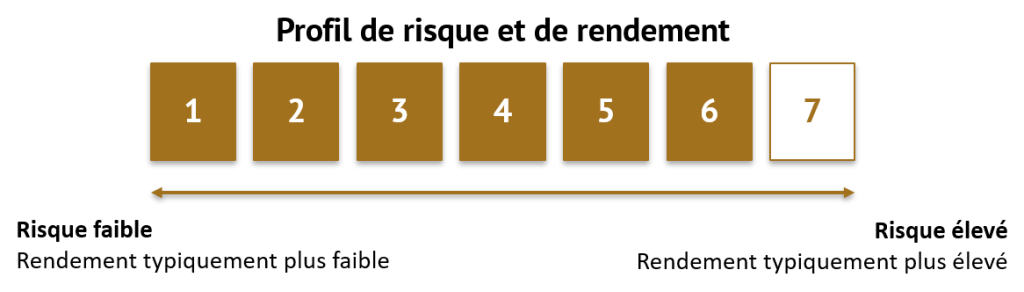

Indicateur de risques

L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer.

Nous avons classé ce produit dans la classe de risque 7 sur 7, qui est la classe de risque la plus élevée. Autrement dit, les pertes potentielles liées aux futurs résultats du produit se situent à un niveau très élevé et, si la situation venait à se détériorer sur les marchés, il est très peu probable que notre capacité à vous payer en soit affectée.

Vous recevrez des paiements libellés dans la devise du produit, qui est susceptible de différer de votre devise nationale. Dans ce cas, prenez bien conscience du risque de change. Le rendement final que vous obtiendrez dépend du taux de change entre les deux devises. Ledit risque n’est pas pris en compte dans l’indicateur susmentionné.

Ce produit ne prévoyant pas de protection contre les aléas de marché, vous pourriez perdre tout ou partie de votre investissement.

Si nous ne sommes pas en mesure de vous verser les sommes dues, vous pouvez perdre l’intégralité de votre investissement.

Principaux avantages

Objectif de gain de 0,83% par mois écoulé depuis la Date de Constatation Initiale (soit un gain de 9,96% par année écoulée) : dès lors qu’à l’une des Dates de Constatation Mensuelle, l’Indice clôture au niveau du seuil de remboursement anticipé automatique correspondant ou au-dessus ou, dès lors qu’à la Date de Constatation Finale, l’Indice ne clôture pas en baisse de plus de 27% par rapport à son niveau initial ;

Possible remboursement rapide : potentiel remboursement anticipé automatique chaque mois, à partir du mois 12, dès lorsqu’à l’une des Dates de Constatation Mensuelle, l’Indice clôture au niveau du seuil de remboursement anticipé automatique correspondant ou au-dessus ;

Remboursement conditionnel du capital à l’échéance : dès lorsque l’Indice ne clôture pas en baisse de plus de 50% par rapport à son niveau initial à la Date de Constatation Finale.

(1) Les montants remboursés ainsi que les Taux de Rendement Annuel Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie, de capitalisation ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf faillite ou défaut de paiement de l’Émetteur et du Garant. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’indice, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

(2) Le niveau de Référence Initial correspond au plus bas cours de clôture de l’indice observé aux dates d’observation initiales.

Veuillez vous référer au tableau récapitulant les principales caractéristiques financières pour le détail des dates.

Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 1% par an) et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage dans le cas d’un contrat d’assurance, ou tels que des frais de souscription dans le cas d’un investissement en compte-titres, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de bienprévoir.fr