Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

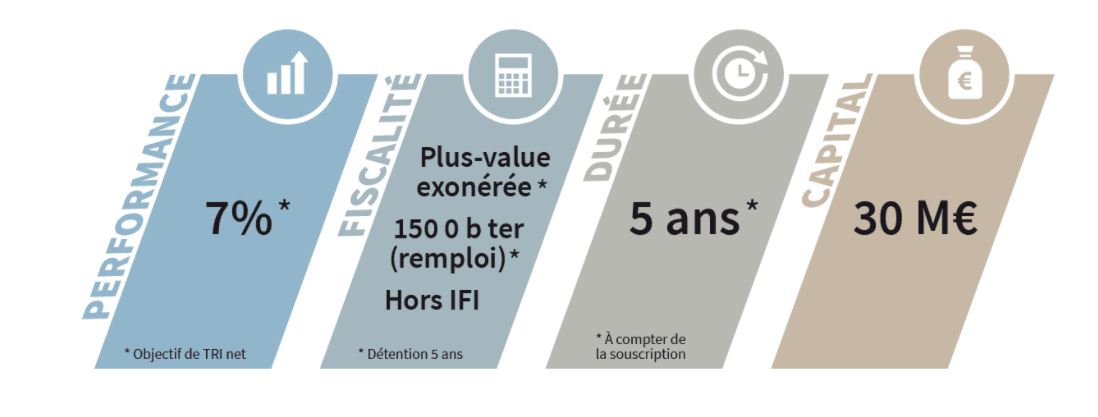

Les points clés de ce placement en Private Equity Immobilier

Un objectif de rendement supérieur aux autres placements en immobilier

OpenNi le capital ni la performance ne font l'objet de protection ou de garantie.

Objectif de TRI annuel de 7% net

Investissement dans l'immobilier résidentiel Premium

Une vraie expertise d'Axipit Real Estate Partners dans le domaine

Une stratégie d'investissement habituellement réservée aux Institutionnels

Acquérir – Valoriser – Céder

Un engagement et des valeurs conformes aux attentes des investisseurs

Axipit Home Value 2, avec une stratégie Value-add, est qui labellisée ISR

Un fonds fiscalement attractif

Exonéré d'IR sur la plus-value, soumis aux prélèvements sociaux

Un fonds qui n'est pas soumis à l'IFI

Exonération d'IFI, rare dans l'univers des placements immobiliers

Un fonds éligible au régime de l'apport / cession

L'article 150-O-B-Ter du CGI s'applique aux remplois des plus-values de cessions de titres Holding

Présentation

Axipit Home Value 2 est un fonds professionnel spécialisé, investi dans une classe d’actifs unique : l’immobilier résidentiel. Sa stratégie d’investissement se fonde sur une approche professionnelle et rigoureuse, centrée sur la création de valeur.

Principales caractéristiques

Véhicule : SLP (déclarée à l'AMF)

Objectif de TRI annuel net : 7%. Ni le capital ni la performance ne font l'objet de protection ou de garantie.

Régime fiscal : Hors IFI / Plus-value : Absence d’IR ou IS au taux réduit / Remploi (150 0-b-ter)

Les points d'attention

Minimum de souscription

100 000 €

Durée de blocage

La durée de la Société est fixée à 5 ans à compter de la Date de Clôture des Souscriptions, prorogeable une fois un an sur décision du Gérant, sauf dans les cas de dissolution ou de prorogations prévus

Réservé aux investisseurs avertis

Risques liés à la stratégie d'investissement

Risque de perte en capital

Présentation

Axipit Home Value 2 est un fonds professionnel spécialisé, investi dans une classe d’actifs unique : l’immobilier résidentiel. Sa stratégie d’investissement se fonde sur une approche professionnelle et rigoureuse, centrée sur la création de valeur.

Principales caractéristiques

Véhicule : SLP (déclarée à l'AMF)

Objectif de TRI annuel net : 7%. Ni le capital ni la performance ne font l'objet de protection ou de garantie.

Un fonds de Private Equity en Immobilier exclusif, concentré sur le marché porteur du résidentiel.

Secteur d'investissement :

Classe d’actif : l’immobilier résidentiel

Axipit Home Value met l’accent sur l’immobilier résidentiel à Paris et Ile de France, un marché disposant d’un important potentiel de création de valeur.

Le secteur résidentiel à Paris et en Ile de France est caractérisé par un déficit structurel de logements. C’est un marché à la fois résilient et liquide, dans lequel les acquéreurs sont aussi, majoritairement, les utilisateurs du bien.

C’est un marché qui sera amené à se transformer sous l’effet de la loi Climat, et plus généralement de l’évolution structurelle des besoins et des attentes des usagers.

La stratégie d’investissement d’Axipit Real Estate Partners est centrée sur la création de valeur, et la valorisation maximale des actifs immobiliers sélectionnés.

La Société de Gestion l’accent sur la transformation durable des actifs, qu’il s’agisse :

de réhabilitation : Mise en adéquation des actifs avec les attentes des utilisateurs,

de restructuration : Transformation des logements, rationalisation des surfaces,

de changement d’affectation : Transformer un local professionnel en logement,

de surélévation : Augmentation du nombre de mètres carrés par la création de nouveaux espaces habitables au-dessus de ceux existants,

de promotion : Création d’un petit immeuble collectif sur un foncier existant.

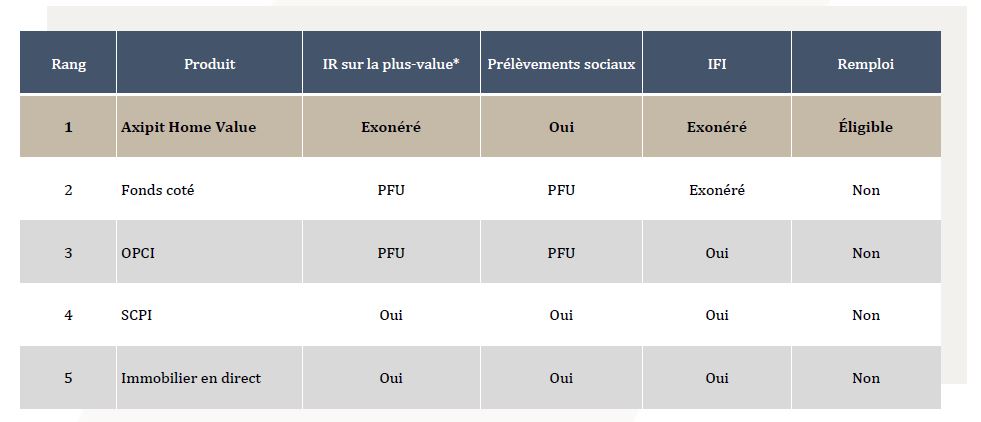

Une fiscalité optimisée :

Comparatif de la fiscalité des différents produits d’investissement immobilier sur 5 ans

*IS au taux réduit pour les personnes morales soumises à l’IS

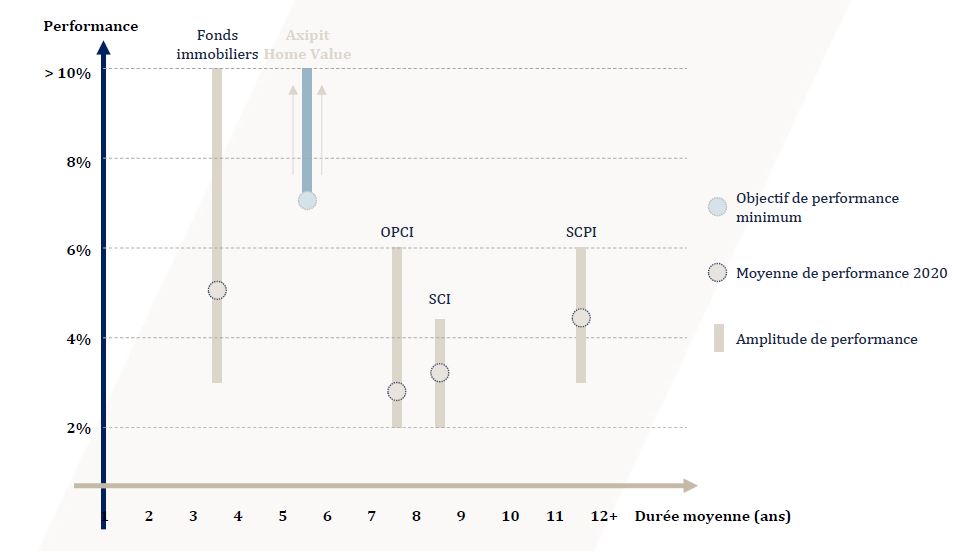

Couple rendement / durée attractif :

Focus : marché résidentiel

Pourquoi le marché du résidentiel ?

Déficit structurel de logements

Demande croissante et évolutive renforcée par la crise « Covid »

Forte liquidité du marché immobilier résidentiel

Impact de la « Loi Climat »

Nécessité de rénovation d’une partie du parc immobilier

Marché historiquement résilient

Marché d’acquéreurs qui sont les « utilisateurs »

Environnement de taux bas

Les durées d’emprunt s’allongent avec un plus haut historique de 19,4 an en moyenne

Les revenus des ménages progressent de 1,1% et contribuent à les solvabiliser

Résilience du nombre de transactions dans l’ancien

Première baisse du nombre de transactions depuis 2012

2020 est la 2e meilleure année en volume des ventes de logements anciens, malgré le confinement du début d’année

Les prix de l’immobilier ancien toujours en hausse

Croissance moyenne de 6,4% en France métropolitaine et de 6,5% en régions

Des records sur certaines villes avec des augmentations à 2 chiffres

Une hausse des loyers moins rapide que celle des prix

Les taux bas entraine une augmentation des valeurs et donc une baisse des rendements

Paris et Lyon affichent 3% et les principales métropoles régionales ne dépassent pas les 3,7%

L’OAT 10 ans est au plus bas (-0,36%) maintient une bonne prime de risque

Le marché de l’immobilier neuf pénalisé par le manque d’offre

La construction à la peine en replis depuis 2018, – 13,7% de permis de construire en 2020. Un déficit de mises en chantier également du à la rareté du foncier

Le manque d’offre, en baisse de 23% en 2020, induit une diminution de l’investissement de 24%

Le nombre des logements disponibles est également passé sous le seuil des 100 000

Le marché de l’ancien suit la même tendance

L’offre de logements à vendre (= nombre d’annonces sur 15 grands portail Internet*) est en baisse de 26% en France sur 6 mois.

La crise a marqué une inflexion à la baisse de l’offre dans les villes rurales, et à la hausse à Paris. Dans les grandes villes, la hausse de l’offre liée à la crise sanitaire s’est interrompue ces derniers mois.

Labellisé ISR et et classifié article 8 SFDR

Axipit Home Value 2 est un fonds professionnel spécialisé, investi dans une classe d’actifs unique : l’immobilier résidentiel.

Sa stratégie d’investissement se fonde sur une approche professionnelle et rigoureuse, centrée sur la création de valeur.

La société de gestion : Présentation

Axipit Real Estate Partners est une société de gestion de fonds d’investissement immobiliers créée en 2021 et filiale du groupe Aquila Asset Management.

Depuis 2010, Aquila Asset Management offre une gamme complète de services dans les domaines de l’investissement et de l’asset management immobilier à des investisseurs institutionnels ou family office. Aquila Asset Management est un acteur indépendant, bénéficiant d’une expérience reconnue en matière d’opérations à forte création de valeur. Aquila Asset Management est aujourd’hui un acteur incontournable auprès des investisseurs institutionnels de premier plan.

Fort de cette réussite, Aquila Asset Management lance, début 2021, Axipit Real Estate Partners, une société de gestion de fonds d’investissement immobiliers dotée d’une équipe au track-record solide et au savoir-faire reconnu. Axipit Real Estate Partners a obtenu son agrément AMF en mars 2021.

Axipit Real Estate Partners a vocation à élargir à tous types d’investisseurs, qu’ils soient professionnels ou assimilés, l’accès à des solutions innovantes et différenciantes, et à un service jusqu’à présent réservé à une clientèle institutionnelle.

Accédez à l’expertise institutionnelle pour vos investissements immobiliers, grâce à leur expertise.

La société de gestion : Engagements

01 / Défendre un seul intérêt

Leur positionnement de « pure player » immobilier et leur indépendance garantissent aux clients et partenaires un alignement d’intérêt constant avec eux.

02 / Sécuriser nos opérations

Dans l’immobilier, les contraintes juridiques, réglementaires ou environnementales s’ajoutent aux risques inhérents au marché. Leur expérience, leur méthodologie et la mise en place d’outils d’analyse performants garantissent une maitrise optimale du risque.

03 / Offrir des solutions innovantes

Leur capacité d’adaptation, leur réactivité et leur écoute du marché nous permettent de créer des véhicules d’investissement novateurs, conçus dans l’intérêt des investisseurs. Ils proposent des solutions personnalisées, originales et adaptées aux attentes des investisseurs.

La société de gestion : Convictions

Leur action est guidée par quatre convictions fortes

Conviction 1 : L’immobilier résidentiel est la classe d’actif qui offre le meilleur couple rendement-risque

Conviction 2 : Être un « pure player » immobilier pour de se concentrer sur leur expertise et leur savoir-faire

Conviction 3 : Apporter l’exigence de l’approche institutionnelle, alliant rigueur, professionnalisme et méthode

Conviction 4 : Dans un monde qui change, être agile pour saisir les opportunités qui se présentent

Principaux risques

Risques Généraux :

Risques de perte en capital : La société n’offre aucune garantie de protection en capital. L’investisseur est averti que son capital n’est pas garanti et peut ne pas lui être restitué ou ne l’être que partiellement. Les investisseurs ne devraient pas réaliser un investissement dans la société s’ils ne sont pas en mesure de supporter les conséquences d’une telle perte. L’exposition à ces risques peut entrainer une baisse de la valeur liquidative.

Risques liés à la gestion discrétionnaire : Le style de gestion pratiqué par la société repose sur l’anticipation de l’évolution des différents marchés sur lesquels les participants seront engagés. Il existe un risque que la société ne soit pas investie à tout moment dans les participations détenant les immeubles les plus performants. La performance de la société peut donc être inférieure à l’objectif de gestion.

Risques liés à la sous performance de la société : Même si les stratégies mises en oeuvre au travers de la politique d’investissement doivent parvenir à réaliser l’objectif que la société s’est fixée, il ne peut être exclu que les circonstances de marché, ou un défaut d’évaluation des opportunités par la société de gestion, puissent conduire à une sous-performance de la société par rapport aux objectifs de l’investisseur, étant entendu que ce risque peut avoir un impact variable en fonction de la composition du portefeuille de l’investisseur.

Risques liés à la difficulté de valoriser certains actifs de la société : Dans le cadre de la mise en oeuvre de sa stratégie d’investissement, la société prend des participations non cotées. Ces participations présentent parfois des difficultés de valorisation liées à la difficulté de valoriser l’actif immobilier sous-jacent. Par conséquent, il existe un risque que la valeur liquidative en cours de vie de la société ne reflète pas la valeur exacte du portefeuille d’actifs immobiliers, plus particulièrement en ce qui concerne les participations dans des participations non cotées.

Risques liés aux rachats de parts de commanditaires de la société et cession de parts des commanditaires : Aucun associé commanditaire ne pourra, de sa propre initiative et sauf dans les hypothèses exceptionnelles visées de l’article 8.4, obtenir les rachats de ses parts de commanditaire avant l’expiration de la période de blocage dont la durée est égale à la Durée (5 ans + 1 an), prorogations comprises. Lorsqu’ils sont permis en application des statuts, les rachats des parts de commanditaires dépendent de la capacité de la société à céder ses participations dans les participations et/ou des participations à céder des immeubles et à réaliser des distributions des produits de leurs portefeuilles. Les rachats de parts de commanditaires peuvent donc être limités ou réduits en fonction des contraintes de liquidité des actifs sous-jacents et n’intervenir que tardivement dans la vie de la société, et le cas échéant, uniquement à la clôture de la liquidation de la société. En cas de cession des parts de commanditaires de la société, le prix de cession peut être nettement inférieur à la dernière valeur liquidative connue.

Risques juridiques et fiscaux : La modification des textes applicables aux SLP en vigueur postérieurement à la date de constitution est susceptible d’avoir un impact juridique et fiscal négatif pour la société et / ou ses associés. De plus, un investissement peut engendrer des considérations fiscales complexes qui peuvent différer pour chaque associé. Par conséquent, les associés doivent prendre tous les conseils utiles sur les incidences d’un investissement, la société ou sa société de gestion ne pouvant à ce titre encourir de responsabilité.

Souveraineté de la société de gestion : La gestion de portefeuille est assurée par la société de gestion. Les investisseurs ne pourront pas prendre de décisions quant à la gestion, à la cession ou toute autre réalisation des investissements, ni d’autres décisions portant sur l’exploitation et la gestion de la société, et ils n’auront pas la possibilité de contrôler ou d’influencer la gestion ou les opérations quotidiennes de la société. Le succès de la société est substantiellement dépendant de la société de gestion. Il n’existe aucune garantie que les investissements adéquats seront ou pourront être acquis ou que les investissements seront performants. Si un ou plusieurs membres de la société de gestion étaient amenés à ne plus pouvoir exercer leur fonction ou, d’une quelconque manière, à ne plus participer à la gestion de la société, la performance de la société pourrait être défavorablement impactée. Les performances passées d’investissements similaires ne sont pas nécessairement un indicateur pour les performances futures des investissements dans la société. Les investisseurs n’auront pas non plus l’opportunité d’évaluer l’information économique, financière ou toute autre information pertinente qui sera utilisée par la société de gestion dans la sélection, la structuration, le suivi et la négociation des investissements.

Risques liés à la stratégie d’investissement :

Risques liés au marché immobilier :

(i) Les investissements réalisés par la société seront soumis aux risques inhérents à la détention et à la gestion de participations détenant des actifs immobiliers. Dans ce cadre, la performance et l’évolution du capital investi sont exposés au risque lié à l’évolution de cette classe d’actif. De très nombreux facteurs (liés de façon générale à l’économie ou plus particulièrement au marché immobilier) peuvent avoir un impact négatif sur la valeur des actifs immobiliers détenus par les participations. Aucune assurance ne peut donc être donnée quant à la performance des actifs immobiliers détenus par les participations.

(ii) Risques liés à la réalisation de travaux de restructuration ou de rénovation : en dépit de l’attention portée par la société au choix des intervenants sur ses opérations et aux études techniques, de marchés et de coûts préalables à leur lancement, la société peut être exposée à des risques affectant la rentabilité de ces opérations tels que des dépassements de budget, des surcouts entrainés par un retard de livraison, prix ou rythme de location et/ou vente moindre que celui escompté. Dans certains cas, la société peut être exposée à des actions judiciaires visant des vices structurels ou des ordres affectant certains des immeubles qu’elle fait restructurer ou rénover, même si la plupart de ces défauts sont susceptibles d’être couverts par les assurances légalement obligatoires ou relèvent principalement d’autres intervenants à l’acte de restructuration ou de rénovation.

(iii) Au niveau immobilier, la société est également indirectement exposée, à travers les participations, au risque de défaillance d’un locataire conduisant à un défaut de paiement.

(iv) Risques liés à l’inflation : en raison de l’indexation ou non, à plusieurs indices d’inflation, des baux conclus par les participations, la société, à travers les participations, est soumise à un risque inflationniste.

(v) Risque lié au contexte sanitaire et social : en raison de mesures globales ou locales restrictives de liberté prises par les autorités gouvernementales, le parlement (ou une autorité équivalente) impactant, in fine, significativement le rendement d’un actif immobilier sous-jacent, la société peut-être exposée à des risques affectant la rentabilité de ses investissements.

L’exposition à ces risques peut entrainer une baisse de la valeur liquidative.

Risque de contrepartie : Le risque de contrepartie est le risque de défaillance d’une contrepartie de marché (pour les actifs financiers) ou des locataires (pour les actifs immobiliers sous-jacents) conduisant à un défaut de paiement. L’exposition à ce risque peut entrainer une baisse de la valeur liquidative.

Risque de taux : Ce risque résulte de la sensibilité de l’ensemble du portefeuille détenu par la société à l’exposition à certains taux, notamment l’inflation, et aux fluctuations de marchés des taux d’intérêts. En particulier, une remontée des taux d’intérêts pourra avoir un impact négatif sur la performance de la société.

L’exposition à ce risque peut entrainer une baisse de la valeur liquidative.

Risques liés à l’effet de levier : La société pourra avoir recours directement, de manière accessoire, ou à travers des participations, de manière accessoire, à l’endettement. Dans ces conditions, les fluctuations du marché immobilier peuvent réduire de façon importante la capacité de remboursement de la dette, et les fluctuations du marché du crédit peuvent réduire les sources de financement et augmenter de façon sensible le coût de ce financement. L’effet de levier engendre une augmentation des ressources disponibles, mais également des risques de perte.

Risque lié à la diversification insuffisante : Il n’y a aucune assurance quant au degré de diversification géographique des investissements qui sera effectivement atteint par la société. La société peut participer à un nombre limité d’investissements et, en conséquence, leur rentabilité peut être substantiellement et défavorablement impactée en cas de conjoncture défavorable d’un seul secteur géographique.

Risques liés à la gestion de la trésorerie : Les éventuels excédents de trésorerie de la société pourront être placés notamment sur des comptes rémunérés ou investis en instruments liquides, dans des OPCVM et/ou FIA de type monétaire, obligataire ou diversifié et en obligations. Ces différents types de placement pourront être soumis au risque de baisse des taux et pourront avoir un impact sur la performance globale de la société.

Risque de durabilité : La société est exposée à un risque en matière de durabilité. Le risque de durabilité désigne un évènement ou une condition environnementale, sociale ou de gouvernance (« ESG ») qui, s’il se produit, pourrait avoir un impact négatif réel ou potentiel sur la valeur des investissements réalisés par la société. Ce risque est lié à divers risques qui peuvent entrainer des pertes imprévues susceptibles d’affecter les investissements et la situation financière de la société.

Risque d’illiquidité des actifs : La société ayant vocation à investir dans des titres principalement non cotés ne bénéficiant pas d’une liquidité immédiate et compte tenu des délais de liquidation du portefeuille, la société pourra éprouver des difficultés à céder de telles participations au niveau de prix souhaité et les investissements réalisés par la société sont susceptibles de rester immobilisés durant plusieurs années. Concernant les investissements dans des titres cotés, l’investisseur est conscient que le cours de la bourse peut ne pas refléter la valeur de l’entreprise et que les conditions de marchés défavorables peuvent limiter ou empêcher la cession de titres cotés que la société pourrait détenir.

Principaux inconvénients

Minimum de souscription : 100 000 €

Réservé aux investisseurs avertis.

Durée de blocage : La durée de la Société est fixée à 5 ans à compter de la Date de Clôture des Souscriptions, prorogeable une fois un an sur décision du Gérant, sauf dans les cas de dissolution ou de prorogations prévus.

Ni le capital investi ni le niveau de performance ne font l’objet de garantie ou de protection.

Principaux avantages

Un objectif de rendement supérieur aux autres placements en immobilier : Objectif de TRI annuel de 7% net

Investissement dans l‘immobilier résidentiel Premium : Une vraie expertise d’Axipit Real Estate Partners dans le domaine

Une stratégie d’investissement habituellement réservée aux Institutionnels : Acquérir – Valoriser – Céder

Un engagement et des valeurs conformes aux attentes des investisseurs : Axipit Home Value, avec une stratégie Value-add, est en cours de labellisation ISR

Un fonds fiscalement attractif : Exonéré d’IR sur la plus-value, soumis aux prélèvements sociaux

Un fonds qui n’est pas soumis à l’IFI : Exonération d’IFI, rare dans l’univers des placements immobiliers

Un fonds éligible au régime de l’apport / cession : L’article 150-O-B-Ter du CGI s’applique aux remplois des plus-values de cessions de titres Holding

Ni le capital ni la performance ne font l’objet de protection ou de garantie.

Avertissements :

AXIPIT HOME VALUE 2 est une société de libre partenariat. Il s’agit d’un fonds d’investissement alternatif (« FIA ») déclaré à l’Autorité des marchés financiers, non agréé par l’Autorité des marchés financiers, dont les règles de fonctionnement sont fixées par ses statuts et dont la société de gestion de portefeuille Axipit Real Estate Partners est agréée par l’Autorité des marchés financiers sous le n° GP-21000012. Avant d’investir dans cette société de libre partenariat, vous devez comprendre comment elle sera gérée et quels sont les risques particuliers liés à la gestion mise en œuvre. En particulier, vous devez prendre connaissance des conditions et des modalités particulières de fonctionnement et de gestion de cette société de libre partenariat : – Règles d’investissement et d’engagement ; – Conditions et modalités des souscriptions, acquisitions et rachats des parts. Ces conditions et modalités sont énoncées dans les statuts de la société de libre partenariat, de même que les conditions dans lesquelles les statuts peuvent être modifiés.

Durée de blocage : La Société est créée le 03 juin 2021 (la Date de Constitution). La Société est déclarée à l’AMF le 03 juin 2021. La durée de la Société est fixée à 5 ans à compter de la Date de Clôture des Souscriptions, prorogeable une fois un an sur décision du Gérant, sauf dans les cas de dissolution ou de prorogations prévus par les Statuts (la « Durée).