CLN France Rendement

- Placement alternatif à investissement risqué de type obligataire

- Taux de rendement annuel net maximum : 5,5%* net du nominal Open

- Durée résiduelle : 5 ans.

- Risque de perte en capital

- Unité de compte en Assurance-vie

Appelez-nous !

Service et appel gratuits

Peugeot SA – Rallye SA – Lafarge SA

sauf en cas d'événement de crédit** affectant une des Entités de Référence ou l'Emetteur

sauf en cas d'événement de crédit** affectant une des Entités de Référence ou l'Emetteur

5 ans (durée résiduelle)

L’insolvabilité de l’Emetteur et/ou du Garant peut conduire à une perte totale ou partielle du capital investi.

Les Entités de Référence sont les signatures des 3 entreprises : Peugeot SA – Rallye SA – Lafarge SA composant le panier.

Lafarge SA: est le leader mondial de la production et de la commercialisation de matériaux de construction, Lafarge occupe une position de 1er plan dans chacune de ses activités et extrait ses ressources du coeur de la terre pour concevoir des matériaux au coeur de la vie. Le siège social de Lafarge est situé en France, à Paris. Le groupe, présent dans 64 pays, axe le développement de ses activités sur les marchés en forte croissance, Asie et Moyen-Orient notamment. Le Groupe emploie 64 337 employés et a réalisé un chiffre d’affaires de 15,816 milliards d’euros en 2012.

Rallye SA : avec un chiffre d’affaires en 2012 de 42.66 milliards d’€, est présent dans le secteur de la distribution alimentaire et spécialisée à travers ses participations majoritaires dans les sociétés Casino et Groupe Go Sport. Rallye gère également un portefeuille d’investissements financiers et immobiliers. Principal actif de Rallye, le groupe Casino est l’un des leaders de la distribution alimentaire en France, avec un réseau d’enseignes multiformat orienté sur le commerce de proximité. Il est aussi le premier distributeur en Amérique Latine, en Asie du Sud-Est et dans l’Océan Indien, principalement à travers le format hypermarché. Rallye détient 48,61 % du capital et 60,73 % des droits de vote de Casino.

Source : Leonteq Securites 05.11.2013

Le placement «France Rendement : Peugeot SA – Rallye SA – Lafarge SA » propose un investissement indexé à la solvabilité de 3 grandes signatures Francaise: Peugeot SA – Rallye SA – Lafarge SA. Ce placement est une unité de compte disponible dans le cadre d’un contrat d’assurance-vie et soumise à un risque de perte totale du capital.

A l’issue de chaque année jusqu’à l’échéance et en l’absence d’Evènement de Crédit*** sur les Entités de Référence, l’investisseur reçoit* :

| Un coupon annuel de 6,5% brut du nominal |

| Aucun coupon |

A l’échéance et en l’absence d’Evènement de Crédit*** sur les Entités de Référence, l’investisseur reçoit* :

| 100% de son capital investi |

Sinon l’investisseur reçoit* :

Les données chiffrées utilisées dans cet exemple n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien les résultats futurs et ne sauraient constituer en aucune manière une offre commerciale. Elles sont de plus présentées hors fiscalité applicable et/ou frais liés au cadre d’investissement.

Les taux indiqués ici sont bruts, avant prélèvements des frais de gestion et hors fiscalité.

IMPORTANT : le pire des Scénarios, non décrit ici, est la perte totale du capital. Celui peut survenir dans le cadre de la souscription à cette unité de compte. Consulter pour cela la rubrique Evènement de Crédit

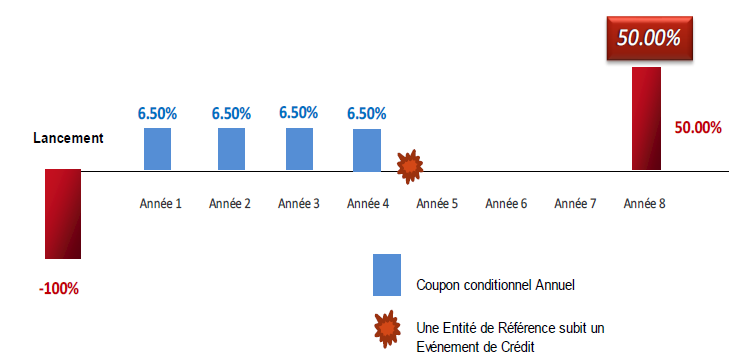

Scénario défavorable : Evènement de Crédit sur une Entité de Référence (Taux Rendement Annualisé Brut du nominal = -4.28%)

De l’année 1 à l’année 4, aucune Entité de Référence ne subit un Événement de Crédit. L’investisseur reçoit donc un coupon** de 6,50% brut du nominal p.a. au titre des années 1, 2, 3, et 4.

Au milieu de l’année 5, une Entité de Référence subit un Événement de Crédit***. Aucun coupon ne sera versé ensuite puisque le produit s’arrête automatiquement avec la survenance de l’Evénement de Crédit.

L’investisseur reçoit à maturité la valeur de recouvrement*** de l’Entité de Référence ayant subi un Événement de Crédit***. Dans cet exemple, si l’Obligation de Référence a un Événement de Crédit en milieu d’année 5 et que son taux de recouvrement est de 50%, alors l’investisseur reçoit 50% du capital initial à maturité.

Ce qui correspond à un Taux de Rendement Annuel de -4.28% brut du nominal. L’investisseur subit dans ce scénario une perte en capital. Dans le cas le plus défavorable, la perte en capital peut donc être totale et le montant remboursé nul.

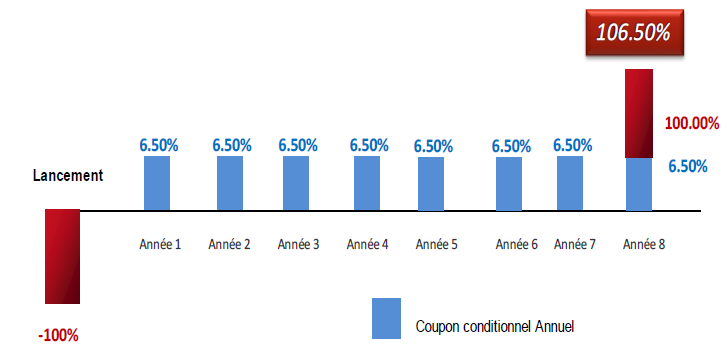

Scénario favorable : auncun Evènement de Crédit (Taux Rendement Annualisé Brut du nominal = 6.50%)

À l’échéance, l’investisseur reçoit alors l’intégralité du capital initial investi d’un dernier coupon de 6,50% brut du nominal p.a. au titre de l’année 8 décrit cidessous.

Ce qui correspond à un Taux de Rendement Annuel brut du nominal de 6,50%.

Existe-t-il une garantie pour mon capital ?

Non, l’émetteur n’apporte aucune garantie en capital. L’investisseur prend un double risque de crédit sur les entités de Référence et sur la banque ou compagnie d’assurance en sa qualité d’émetteur et de garant (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’émetteur et/ou du garant (qui induit un risque sur le remboursement).

Dans le cadre d’un placement en assurance vie, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Non, il est possible d’anticiper la sortie de ce placement. Cependant, vous devrez alors établir une demande d’arbitrage et cela se traduira par la cession de vos unités de comptes En fonction des conditions du marché vous pourrez enregistrer un gain ou une perte sur votre capital (rachat, arbitrage, décès).

Quelle fiscalité s’applique sur les plus-values ?

La fiscalité en vigueur est celle de l‘assurance-vie.

Qu’est-ce qu’un Evènement de Crédit ?

Un Evènement de Crédit est constitué de 3 types de défaut : la faillite de l’entité, le défaut de paiement ou la restructuration de la dette.

Il y a faillite de l’entité lorsque celle-ci n’est plus en mesure d’assurer ses obligations et/ou lorsque les dirigeants se réunissent pour valider la dissolution, la liquidation ou le dépôt de bilan de celle-ci.

On considère qu’il y a défaut de paiement lorsque l’entité n’exécute pas en temps voulu une obligation de paiement.

Il y a restructuration de la dette d’une entité lorsque la durée du remboursement est allongée, qu’il y a eu une négociation de la diminution du taux d’intérêts ou lorsqu’une partie de la créance qui est abandonnée.

Pour en savoir plus sur les événements de crédit et consulter des exemples d’événements de crédits récents, cliquez ici.

Ce placement est un CLN (Credit Linked Note) et se base sur le marché des obligations synthétiques. Consultez la fiche pédagogique

Titre de créance de droit suisse présentant un risque de perte en capital en cours de vie et à échéance. Produit de placement en unité de compte d’un contrat d’assurance-vie alternatif à un investissement dynamique risqué de type obligataire. Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Durée de placement conseillée 6 ans environ.

Ce placement est un CLN (Credit Linked Note) et se base sur le marché des obligations synthétiques : Consultez la fiche pédagogique.

*Rendement maximum après frais de gestion de 1% applicable au contrat d’assurance-vie, et sous déduction des commissions de souscription, en l’absence d’Événement de Crédit affectant une des Entités de Référence Peugeot SA – Rallye SA – Lafarge SA , ou sur l’Émetteur, avant impôts et prélèvements sociaux. Une sortie anticipée (rachat, arbitrage, Décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie et pourra entraîner un gain ou une perte sur le capital. Conditions de marché du 15 Décembre 2016.

**Coupons et capital non garantis, soumis aux risques d’événements de crédit affectant une des Entités de Référence. L’investisseur est exposé à un risque de perte en capital pouvant être totale en cours de vie et à échéance. Cette communication n’est pas une publicité pour un placement dans le cadre d’un compte-titres.

***Faillite, Défaut de Paiement ou Restructuration. Hors frais, commissions et fiscalité applicables dans le cadre de l’investissement sauf faillite ou défaut de paiement de l’Emetteur/Garant.

INFORMATIONS IMPORTANTES

La présente communication est faite par Leonteq Securities (Europe) GmbH, Succursale de Paris. Leonteq Securities (Europe) GmbH est agrée par la Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) en qualité d’entreprise d’investissement et a exercé son droit de libre établissement au titre de la directive concernant les marchés d’instruments financiers (directive MIF) afin d’établir une succursale en France. Leonteq Securities (Europe) GmbH, succursale de Paris est soumise à certaines règlementations de l’Autorité de contrôle prudentiel (« ACP ») et de l’Autorité des marchés financiers (« AMF »).

La présente communication revêt un caractère uniquement informatif et ne saurait en aucune manière constituer une analyse financière ou un conseil en investissement. Elle ne constitue ni une recommandation d‘achat ou de vente de produits financiers, ni une offre, ni une incitation à répondre à une offre de produits financiers. Leonteq Securities (Europe) GmbH ne certifie, ni ne garantit l’exactitude ou le bien-fondé de toute information contenue dans la présente communication. Les opinions éventuelles liées aux Titres ou à l’activité du marché peuvent évoluer. Tout prestataire de données de tiers auquel il a été fait appel pour fournir des informations dans la présente communication ne donne aucune garantie, ni ne fait aucune déclaration de tout genre se rapportant à ces données.

Absence d’offre au public

L’attention des investisseurs est attirée sur le fait que l’offre, la vente et la distribution des Titres en France est réalisée :

– auprès d’investisseurs qualifiés et/ou auprès d’un cercle restreint d’investisseurs, chacun investissant pour leur compte propre ou auprès des personnes exerçant une activité de gestion de portefeuille pour le compte de tiers, tels que définis aux articles L.411-2, D.411-1, D.411-2, D.734-1, D744-1, D.754-1 and D.764-1 du Code monétaire et financier, ou

– dans le cadre d’une transaction, qui, en application des articles L.411-2-II-1° ou 2° ou 3° du Code monétaire et financier et de l’article 211-2 du Règlement général de l’AMF n’est pas constitutive d’une offre au public.

Les Titres pourront être revendus, directement ou indirectement dans le respect des articles L.411-1, L.411-2, L.412-1 et L.621-8 à L.621-8-3 du Code monétaire et financier.

Avertissement en matière de risques

– Cette communication ne peut être utilisée comme base d’une décision d’investissement. Tout investisseur potentiel doit chercher à obtenir auprès de conseillers financiers indépendants ayant reçu un agrément pour ce faire, un conseil financier et fiscal spécifiquement adapté à sa situation individuelle; les informations contenues dans ce document ne se substituant pas à un tel conseil. Les investisseurs ne peuvent pas acquérir les titres directement de Leonteq Securities (Europe) GmbH ou des entreprises liées mais uniquement par l’intermédiaire d‘autres banques ou des prestataires de services d’investissement.

– Toute performance antérieure incluse dans la présente communication peut être basée sur des tests réalisés à posteriori (back testing). La performance testée à posteriori est purement hypothétique et est fournie dans la présente communication uniquement à des fins d’information. Les données testées à postériori ne sauraient représenter la performance effective ni indiquer la performance effective ou future des produits financiers. La performance passée des sous-jacents des produits financiers ne constitue pas une garantie de performance future. La valeur des produits financiers est soumise aux fluctuations du marché, qui peuvent entraîner, le cas échéant, la perte totale ou partielle de l‘investissement dans lesdits produits. L‘acquisition de ces produits financiers entraîne des coûts/frais. Leonteq AG et/ou une entreprise liée peuvent, concernant ces produits financiers, agir en tant que teneur de marché, faire du négoce pour compte propre et procéder des transactions de couverture. Cela peut influencer le cours de marché, la liquidité ou la valeur de marché des produits financiers.

– Les Titres ne bénéficient pas d’une garantie du capital à échéance; aussi les investisseurs peuvent-ils perdre tout ou partie de leur investissement initial. Leonteq AG ne peut être tenu responsable des conséquences financières ou de quelque autre nature que ce soit résultant de l’affectation de versements effectués sur le produit objet de la présente communication. Chaque investisseur potentiel reconnaît expressément qu’il lui appartient d’étudier et d’évaluer les risques, les avantages et la faisabilité d’un investissement dans les Titres, le Groupe EFG International AG ne donnant aucune garantie et ne faisant aucune recommandation à cet égard. Chaque investisseur potentiel devra, s’il l’estime nécessaire, consulter préalablement à la souscription des Titres ses propres conseils juridiques, financiers, fiscaux, comptables ou tout autre professionnel.

– Les Titres exposent les investisseurs à un risque de crédit sur l’Émetteur, ainsi que sur le garant, Leonteq AG. Par ailleurs, les Titres étant construits dans la perspective d’un investissement jusqu’à la date d’échéance ou de remboursement anticipé par l’Émetteur, toute sortie à une autre date s’effectuera à un prix qui dépendra des paramètres de marché ce jour-là. L’investisseur prend donc un risque en capital non mesurable a priori s’il revend ses titres avant la date de maturité.

– Facteurs de Risques : L’attention des investisseurs est attirée sur la section « facteurs de risques » (risk factors) de la documentation juridique à laquelle les investisseurs doivent se référer afin d’appréhender au mieux les risques liés à la souscription des Titres.