Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Objectif de Taux de Rendement annuel Net maximum de 4,94%*

(correspondant à Taux de Rendement Annuel Brut de 5.94%)

Un remboursement du capital à l'échéance

en l'absence d'Evénement de Crédit sur l’une des huit entreprise et en l’absence de faillite et de défaut de paiement de BNP Paribas Arbitrage Issuance BV et de faillite, de défaut de paiement et de mise en résolution de BNP Paribas SA. Sinon, perte en capital.

Nota bene

L’investisseur supporte le risque de défaut de paiement et de faillite de l’Émetteur et de défaut de paiement, de faillite ainsi que de mise en résolution du Garant de la formule.

L’investisseur prend un risque de perte en capital non mesurable a priori s’il décide de revendre les titres de créance avant la date d’échéance.

Avertissement sur le risque de crédit : ce titre de créance expose l’investisseur à un double risque de crédit, sur BNP Paribas Arbitrage Issuance B.V./BNP Paribas S.A. (en tant qu’Émetteur/Garant de la formule) et sur les Entités de Référence.

Les gains ou pertes et les rendements présentés dans cette fiche produit ne correspondent pas nécessairement à ceux effectivement obtenus par l’investisseur.

En effet :

- Le terme « capital investi » désigne la valeur nominale du produit (soit 1 000 €). Les montants de remboursement présentés sont exprimés en proportion de cette valeur nominale (et pas nécessairement des sommes versées par l’investisseur) hors frais, commissions, prélèvements sociaux et fiscaux applicables au cadre d’investissement.

- Les montants présentés :

ne sont dus que lors du remboursement automatique prévu par la formule (à l’échéance le 28 juillet 2022). En cas de sortie en cours de vie, la formule ne s’applique pas et le prix de revente dépend des conditions de marché en vigueur.

sont conditionnés par l’absence de faillite ou de défaut de paiement de l’Émetteur et du Garant de la formule ainsi que de mise en résolution du Garant de la formule et par l'absence événement de crédit sur les Entités de Référence.

Les taux de rendement annuels nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en Compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils ne prennent toutefois pas en compte ni les frais d’entrée/d’arbitrage dans le cas d’un contrat d’assurance vie ou de capitalisation, ni les frais de souscription dans le cas d’un investissement en Compte-titres, ni les prélèvements sociaux et fiscaux. Il est précisé que l'entreprise d'assurance, d'une part, l'Emetteur et le Garant de la formule d'autre part, sont des entités juridiques indépendantes.

Points d'attention

Risque de perte en capital en cours de vie et à l’échéance**

Durée d’investissement conseillée : 5 ans

Produit émis par BNP PARIBAS Arbitrage Issuance B.V, véhicule d’émission dédié de droit néerlandais offrant une garantie de formule donnée par BNP PARIBAS S.A du paiement des sommes dues par l’Émetteur au titre du produit. Il est par conséquent soumis au risque de défaut de paiement et de faillite de BNP Paribas Arbitrage Issuance BV et au risque de défaut de paiement, de faillite et de mise en résolution de BNP Paribas SA. Il est soumis au double risque de crédit de l’émetteur et du garant de la formule ainsi que de chaque entité de référence du panier.

Placement risqué alternatif à un investissement dynamique risqué de type "obligataire"

Éligibilité : Compte-titres, contrats d’assurance vie et de capitalisation

Nota bene

L’investisseur supporte le risque de défaut de paiement et de faillite de l’Émetteur et de défaut de paiement, de faillite ainsi que de mise en résolution du Garant de la formule.

L’investisseur prend un risque de perte en capital non mesurable a priori s’il décide de revendre les titres de créance avant la date d’échéance.

Avertissement sur le risque de crédit : ce titre de créance expose l’investisseur à un double risque de crédit, sur BNP Paribas Arbitrage Issuance B.V./BNP Paribas S.A. (en tant qu’Émetteur/Garant de la formule) et sur les Entités de Référence.

Les gains ou pertes et les rendements présentés dans cette fiche produit ne correspondent pas nécessairement à ceux effectivement obtenus par l’investisseur.

En effet :

- Le terme « capital investi » désigne la valeur nominale du produit (soit 1 000 €). Les montants de remboursement présentés sont exprimés en proportion de cette valeur nominale (et pas nécessairement des sommes versées par l’investisseur) hors frais, commissions, prélèvements sociaux et fiscaux applicables au cadre d’investissement.

- Les montants présentés :

ne sont dus que lors du remboursement automatique prévu par la formule (à l’échéance le 28 juillet 2022). En cas de sortie en cours de vie, la formule ne s’applique pas et le prix de revente dépend des conditions de marché en vigueur.

sont conditionnés par l’absence de faillite ou de défaut de paiement de l’Émetteur et du Garant de la formule ainsi que de mise en résolution du Garant de la formule et par l'absence événement de crédit sur les Entités de Référence.

Les taux de rendement annuels nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation ou nets de droits de garde dans le cas d’un investissement en Compte-titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % annuel). Ils ne prennent toutefois pas en compte ni les frais d’entrée/d’arbitrage dans le cas d’un contrat d’assurance vie ou de capitalisation, ni les frais de souscription dans le cas d’un investissement en Compte-titres, ni les prélèvements sociaux et fiscaux. Il est précisé que l'entreprise d'assurance, d'une part, l'Emetteur et le Garant de la formule d'autre part, sont des entités juridiques indépendantes.

Objectif de coupon : 6%* brut par an, en l’absence d’événement de crédit sur l’une des huit Entités de Référence (soit un taux de rendement annuel net maximum de 4,94 %) .

Capital et coupons non garantis, soumis au risque d'Evénement de Crédit affectant une ou plusieurs Entités de Référence**. Définition des événements de crédit : “3 types d’événements qui constituent un événement de crédit : faillite de l’Entité de Référence, défaut de paiement et restructuration”

A qui s'adresse ce produit ?

Ces titres de créance structurés sont des instruments complexes et sophistiqués qui peuvent impliquer des risques importants. Leur commercialisation est uniquement à destination des investisseurs ayant la capacité d'en comprendre les risques et qui sont en mesure de faire face financièrement à ces risques.

Mirak est un instrument de diversification, ne pouvant constituer l’intégralité d’un portefeuille d’investissement.

Autres caractéristiques

Titre de créance non garanti en capital. Placement risqué alternatif à un investissement dynamique risqué de type obligataire : Consultez la fiche pédagogique

Minimum de souscription (brut de frais) : 10 000€.

Valeur nominale : 1 000€.

Prix d'émission : 100% de la Valeur nominale.

8 entreprises : Air France-KLM, Fiat Chrysler Automobiles N.V, The Hertz Corporation, Astaldi Societa Per Azioni, Bombardier Inc., Rallye, Stena Aktiebolag, SFR Group S.A.

Unité de compte disponible dans le cadre d’un contrat d’assurance-vie. L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Remboursement à l'échéance : A maturité, en l'absence d'Evènements de crédit*** affectant l'une des Entités de Référence, l'investisseur reçoit l'intégralité du capital initialement investi. Par contre, en cas d’Evénement de crédit, l'investisseur s'expose à une perte partielle ou totale du capital initialement investi.

L'investissement n'a pas lieu sur un fonds en euros, et ne bénéficie donc pas d'une garantie en capital.

Au 10 janvier 2018, la valeur liquidative du CLN MIRAK est de 98,78%.

Entités de référence de ce produit structuré

8 entreprises :

Air France-KLM

Fiat Chrysler Automobiles N.V

The Hertz Corporation

Astaldi Societa Per Azioni

Bombardier Inc.

Rallye

Stena Aktiebolag

SFR Group S.A

Dates clés

Date d’émission : 2 Mai 2017

Date de début de la période d’intérêt : 28 Juillet 2017.

Date d’échéance : 28 Juillet 2022.

La commercialisation de ce produit structuré pourra être clôturée par anticipation si l’enveloppe est atteinte.

Frais

Frais de gestion du contrat d’assurance vie : 1% par an.

Frais d’entrée de l’Unité de compte : 1,5%.

Focus sur les entités de référence

Chaque entité a un poids de 12.5% dans le panier.

Air France KLM : Air France-KLM opère dans le secteur du transport aérien, proposant à ses clients de nombreux vols et de nombreuses destinations. La compagnie offre divers services, dont le transport de marchandises, l’entretien d’avions et la formation de pilotes.

Informations sur Air France KLM

Création : 1919.

Secteur : Transports.

Notations : Moody’s : Non noté, S&P : Non noté, Fitch : Non noté.

Obligation de référence : FR0011965177.

Rang : Senior.

Résultat opérationnel au 31/12/2016 : 2 781 M € +18,20 % par rapport au 31/12/2015

Dette financière nette : 4 131 M €.

Capitaux propres : 1 296 M €.

Pour plus de détails sur l’Entité de Référence Air France-KLM, merci de consulter le site Air France-KLM

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Rallye SA est l’un des leaders de la distribution alimentaire en France grâce à sa participation majoritaire dans le Groupe Casino et du e-commerce non alimentaire. Rallye a également une participation majoritaire dans le Groupe Go Sport et gère un portefeuille d’investissements financiers et immobiliers.

Informations sur Rallye SA

Création : 1945.

Secteur : Grande distribution.

Notations : Moody’s : Non noté, S&P : Non noté, Fitch : Non noté.

Obligation de référence : FR0011441831.

Rang : Senior.

Résultat opérationnel au 31/12/2016 : 1 300 M € +3,05 % par rapport au 31/12/2015

Dette financière nette : 7 388 M €

Capitaux propres : 12 631 M €

Pour plus de détails sur l’Entité de Référence Rallye, merci de consulter le site Rallye

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Fiat Chrysler Automobiles N.V., société néerlandaise, fabrique et commercialise des véhicules pour particuliers et entreprises. La société fabrique également des produits métallurgiques et des systèmes de production pour l’industrie automobile. Elle détient aussi des sociétés d’édition et d’assurance.

Informations sur Fiat Chrysler Automobiles N.V. :

Création : 2014.

Secteur : Transports.

Notations : Moody’s : Ba3, S&P : BB, Fitch BB-.

Obligation de référence : US31562QAC15

Rang : Senior.

Résultat opérationnel au 31/12/2016 : 11 078 MGBP +20,62 % par rapport au 31/12/2015

Dette financière nette : 14 667 MGBP

Capitaux propres : 19 353 MGBP

Pour plus de détails sur l’Entité de Référence Fiat Chrysler Automobiles N.V., merci de consulter le site Fiat Chrysler Automobiles N.V.

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Hertz est le leader mondial de la location de véhicules. Elle se situe au premier rang mondial avec près de 2000 agences aux Etats-Unis et environ 5000 agences réparties dans 140 pays.

Résultat opérationnel au 31/12/2016 : 4 001 MUSD +11,43 % par rapport au 31/12/2015

Dette financière nette : 15 503 MUSD

Capitaux propres : 1 075 MUSD

Pour plus de détails sur l’Entité de Référence Hertz Corporation, merci de consulter le site Hertz Corporation

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement.

Stena Aktiebolag, société Suèdoise, fournit des services tels que la construction navale, l’équipage et le service technique. La société transporte le fret sur toutes les voies navigables intérieures.

Résultat opérationnel au 31/12/2016 : 12 397 MSEK +33,53 % par rapport au 31/12/2015

Dette financière nette : 46 364 MSEK

Capitaux propres : 43 313 MSEK

Pour plus de détails sur l’Entité de Référence Stena Aktiebolag, merci de consulter le site Stena Aktiebolag

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Astaldi Societa Per Azioni offre des services de construction et d’ingénierie. Elle construit des chemins de fer et des métros, routes, aéroports, ports, ponts, tunnels, projets hydrauliques, projets hydro-électriques et installations industrielles.

Informations sur Astaldi Societa Per Azioni :

Création : 1926.

Secteur : Industrie.

Notations : Moody’s : B2, S&P : B, Fitch : B+

Obligation de référence : XS1000393899

Rang : Senior.

Résultat opérationnel au 31/12/2016 : 298 M € -2,12 % par rapport au 31/12/2015

Dette financière nette : 1 286 M €

Capitaux propres : 699 M €

Pour plus de détails sur l’Entité de Référence Astaldi Societa Per Azioni, merci de consulter le site Astaldi Societa Per Azioni

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Bombardier Inc. est un fabricant d’avions et de trains. La société a des usines en Amérique du Nord, en Europe et en Asie.

Informations sur Bombardier Inc.:

Création : 1941.

Secteur : Aéronautique .

Notations : Moody’s : B2, S&P : B-, Fitch : B

Obligation de référence : USC10602AJ68

Rang : Senior.

Résultat opérationnel au 31/12/2016 : 313 MCAD -14,59 % par rapport au 31/12/2015

Dette financière nette : 5 385 MCAD

Capitaux propres : -4 692 M MCAD

Pour plus de détails sur l’Entité de Référence Bombardier Inc., merci de consulter le site Bombardier Inc.

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement.

SFR Group S.A. offre des services de câble haut débit. La société propose des services de télévision, Internet, téléphone, vidéo à la demande ainsi que des services pour appareils mobiles. Ses clients sont des particuliers, le secteur public et des entreprises.

Résultat opérationnel au 31/12/2016 : 3 531 M € +2,77 % par rapport au 31/12/2015

Dette financière nette : 18 443 M €

Capitaux propres : 3 572 M €

Pour plus de détails sur l’Entité de Référence SFR Group S.A., merci de consulter le site SFR Group S.A.

Evènements pouvant constituer un Evénement de Crédit : Faillite, Défaut de Paiement, Restructuration.

Sources : Bloomberg et sites internet des Entités de Référence, le 30/03/2017

Le fonctionnement du produit structuré

Ce produit structuré « CLN MIRAK » propose un investissement indexé à la solvabilité de huit entreprises de premier plan et internationales :

Air France-KLM

Fiat Chrysler Automobiles N.V

The Hertz Corporation

Astaldi Societa Per Azioni

Bombardier Inc.

Rallye

Stena Aktiebolag

SFR Group S.A

Ce placement est une unité de compte disponible dans le cadre d’un contrat d’assurance-vie et soumise à un risque de perte totale du capital.

Mécanisme de paiement potentiels des coupons

Le 28 juillet de chaque année à compter du 28 juillet 2018 (inclus) et jusqu’au 28 juillet 2022 (inclus) :

En cours de vie et à l’échéance : versement potentiel de coupons annuels

Le premier événement de crédit survenant sur chacune des huit Entités de Référence aura pour effet de faire baisser le coupon d’un huitième par rapport au coupon initial.

Chaque année, le montant du coupon brut versé dépend du nombre d’Entités de Référence ayant subi au moins un événement de crédit jusqu’alors :

Si aucune Entité de Référence n’a subi d’événement de crédit jusqu’alors, le coupon brut versé est égal à 6,00 %*** par an ;

Si 1 Entité de Référence a subi un événement de crédit jusqu’alors, le coupon brut versé sera égal à 5,25 %*** par an ;

Si 2 Entités de Référence ont subi un événement de crédit jusqu’alors , le coupon brut versé sera égal à 4,50 %*** par an

Si 3 Entités de Référence ont subi un événement de crédit jusqu’alors, le coupon brut versé sera égal à 3,75 %*** par an

Si 4 Entités de Référence ont subi un événement de crédit jusqu’alors, le coupon brut versé sera égal à 3 %*** par an

Si 5 Entités de Référence ont subi un événement de crédit jusqu’alors, le coupon brut versé sera égal à 2,25 %*** par an

Si 6 Entités de Référence ont subi un événement de crédit jusqu’alors, le coupon brut versé sera égal à 1,50 %*** par an

Si 7 Entités de Référence ont subi un événement de crédit jusqu’alors, le coupon brut versé sera égal à 0,75 %*** ;

Si 8 Entités de Référence ont subi un événement de crédit jusqu’alors, il n’y aura pas de coupon versé.

A l’échéance : remboursement total ou partiel du capital

Le premier événement de crédit survenant sur chacune des huit Entités de Référence aura pour effet de faire baisser d’un huitième la part du capital remboursé par rapport au capital initialement investi. Dès lors qu’une ou plusieurs Entités de Référence ont subit un événement de crédit, l’investisseur subira donc une perte en capital partielle ou totale.

A l’échéance, la part du capital remboursé dépend du nombre d’Entités de Référence ayant subi un événement de crédit:

Si aucune Entité de Référence n’a subi d’événement de crédit jusqu’alors, la part du capital remboursé est égale à 100 % du capital investi*** ;

Si 1 Entité de Référence a subi un événement de crédit jusqu’alors, la part du capital remboursé est égale à 87,50 % du capital investi*** ;

Si 2 Entités de Référence ont subi un événement de crédit jusqu’alors , la part du capital remboursé est égale à 75,00 % du capital investi*** ;

Si 3 Entités de Référence ont subi un événement de crédit jusqu’alors, la part du capital remboursé est égale à 62,50 % du capital investi***;

Si 4 Entités de Référence ont subi un événement de crédit jusqu’alors, la part du capital remboursé est égale à 50,00 % du capital investi***;

Si 5 Entités de Référence ont subi un événement de crédit jusqu’alors, la part du capital remboursé est égale à 37,50 % du capital investi***;

Si 6 Entités de Référence ont subi un événement de crédit jusqu’alors, la part du capital remboursé est égale à 25,00 % du capital investi***;

Si 7 Entités de Référence ont subi un événement de crédit jusqu’alors, la part du capital remboursé est égale à 12,50 % du capital investi***;

Si 8 Entités de Référence ont subi un événement de crédit jusqu’alors, la part du capital remboursé est nulle.

En résumé :

Nombre d’Evènement(s) de Crédit

Coupon brut payé chaque année

Pourcentage de l’investissement remboursé à l’échéance

0

6,00 %

100,00%

1

5,25 %

87,50%

2

4,50 %

75,00%

3

3,75 %

62,50%

4

3,00 %

50,00%

5

2,25%

37,50%

6

1,50 %

25,00%

7

0,75 %

12,50%

8

0,00%

0,00%

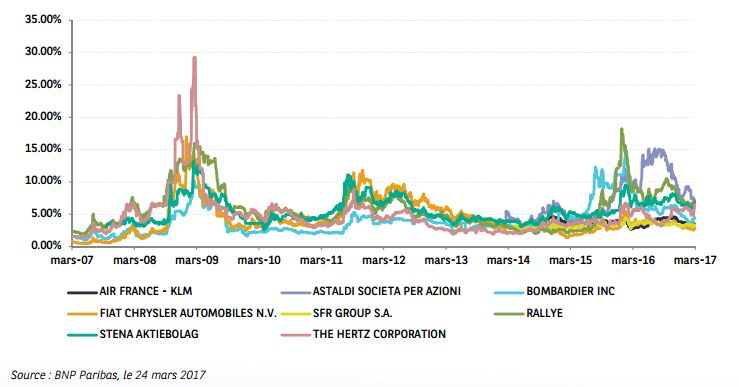

FOCUS SUR LE CREDIT DEFAULT SWAP

Mirak est un titre de créance exposé aux événements de crédit pouvant affecter les huit Entités de Référence, également appelé Credit Linked Note (CLN). Le mécanisme d’un tel titre repose sur les contrats d’échange de risque de crédit soit les Credit Default Swap (CDS). Le Credit Default Swap est un contrat dérivé dont la prime (exprimée en % par an) correspond au coût de la protection contre les événements de crédit pouvant survenir sur une Entité de Référence.

Historique sur les 10 dernières années des primes de CDS de maturité 5 ans des Entités de Référence.

De manière générale, sauf exception, lorsque les niveaux de CDS augmentent, le risque d’événement de crédit sur l’Entité de Référence augmente. Inversement, lorsque les niveaux de CDS baissent, le risque d’événement de crédit sur l’Entité de Référence baisse

Les inconvénients de ce produit structuré

Risque de perte partielle ou totale en capital :

En cours de vie : en cas de revente avant l’échéance, les modalités de remboursement présentées ici ne s’appliquent pas et le prix de revente dépend des conditions de marché en vigueur et peut être inférieur à la valeur nominale.

A l’échéance des 5 ans : le montant remboursé à l’échéance est inférieur à la valeur nominale en cas d’événements de crédit survenus en cours de vie. La perte en capital est totale si chaque Entité de Référence a subi un événement de crédit.

Ce produit est plus risqué qu’une obligation classique. Alors qu’une restructuration d’une obligation classique n’entraîne pas nécessairement une perte en capital à l’échéance, dans le cas présent la Restructuration de la dette d’une ou plusieurs Entités de Référence entraîne la perte automatique d’une partie ou de la totalité du coupon et du capital investi.

L’instrument financier est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

Chaque événement de crédit a pour effet de faire baisser le coupon d’un huitième par rapport au coupon initial. Les coupons versés en cours de vie pourraient donc ne pas suffire à compenser la perte en capital subie à l’échéance.

À l’échéance, le Taux de Rendement Annuel net sera au maximum égal à 4,94 %. Cette rentabilité plafonnée peut s’avérer plus basse que les rendements obligataires dans les prochaines années

L’investisseur est exposé à une dégradation de la qualité de crédit du Garant de la formule (qui induit un risque sur la valeur de marché du produit) et au défaut de paiement et de faillite de l’Émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule (qui induit un risque sur le remboursement).

Les Entités de Référence Fiat Chrysler Automobiles N.V., Astaldi Societa Per Azioni, Bombarbier Inc., Stena Aktiebolag, The Hertz Corporation et SFR Group S.A appartiennent à la catégorie « haut rendement » qui présente, a priori, un risque supérieur à la catégorie dite « investissement » (la notation la plus élevée est BB+).

Certaines Entités de Référence ne font pas l’objet de notation de crédit alors que d’autres ne sont notées que par une ou deux agences de notation (voir page « Caractéristiques »). L’investisseur ne peut donc pas s’appuyer sur cet indicateur pour apprécier la solidité financière de ces Entités de Référence.

L’investisseur est exposé au risque de percevoir des coupons inférieurs à 6,00 % brut par an mais aussi de ne pas recevoir de coupons.

Avertissement

Mirak (ci-après les « Titres de créance ») sont des Titres de créance présentant un risque de perte en capital totale ou partielle en cours de vieet à l’échéance, émis par BNP Paribas Arbitrage Issuance B.V. (véhicule d’émission dédié de droit néerlandais) ayant fait l’objet d’une demande d’admission à la cotation sur le Marché réglementé de la Bourse du Luxembourg, pouvant être utilisés comme valeurs de référence de contrats d’assurance vie ou de capitalisation libellés en unités de compte et dont la souscription, le placement, la revente pourra intervenir par voie d’offre au public, en France uniquement. Les principales caractéristiques des Titres de créance exposées dans cette brochure n’en sont qu’un résumé. Il appartient aux investisseurs de comprendre les risques, les avantages et inconvénients liés à un investissement dans les Titres de créance et de prendre une décision d’investissement seulement après avoir examiné sérieusement, avec leurs conseillers, la compatibilité d’un investissement dans les Titres de créance au regard de leur situation financière, la présente brochure et la documentation juridique des Titres de créance et ne s’en remettent pas pour cela à une entité du Groupe BNP Paribas. Ces dernières ne sauraient être considérées comme fournissant un conseil en investissement ou un conseil d’ordre juridique, fiscal ou comptable. Le Groupe BNP Paribas ne peut être tenu responsable des conséquences financières ou de quelque autre nature que ce soit résultant de l’affectation de versements sur les Titres de créance. Les investisseurs devront procéder à leur propre analyse des risques et devront, si nécessaire, consulter préalablement leurs propres conseils juridiques, financiers, fiscaux, comptables ou tout autre professionnel. En particulier, lors de l’affectation de versements effectués dans le cadre du contrat d’assurance vie ou de capitalisation sur les Titres de créance en tant qu’actif représentatif d’une unité de compte, les souscripteurs audit contrat doivent être conscients d’encourir, en certaines circonstances, le risque de recevoir une valeur de remboursement de leurs versements ainsi effectués inférieure à celle de leurs montants initiaux, voire nulle.

La documentation juridique des Titres de créance est composée :

Du Prospectus de Base pour l’Émission de Notes, daté du 9 juin 2016 visé par l’Autorité des Marchés Financiers (AMF) sous le numéro de visa 16-236,

De ses Suppléments,

Des Conditions Définitives de l’émission (« Final Terms ») datées du 2 mai 2017, ainsi que

Du Résumé Spécifique lié à l’Émission (« IssueSpecific Summary »). Conformément à l’article 212-28 du règlement général de l‘AMF, les investisseurs sont invités à lire attentivement la rubrique « Facteurs de risques » du Prospectus de Base. L’attention des investisseurs est notamment attirée sur le fait qu’en acquérant les Titres de créance, ils prennent un risque de crédit sur l’Émetteur et sur le Garant de la formule. Durant la période de commercialisation, le Prospectus de Base daté du 9 juin 2016 (le « Prospectus de Base Initial ») sera mis à jour aux alentours du 9 juin 2017 (le « Prospectus de Base Mis à Jour »). L’attention des investisseurs est attirée sur le fait que les termes et conditions applicables aux EMTN sont ceux décrits dans le Prospectus de Base Initial. Néanmoins, pour bénéficier d’une information financière à jour sur l’Emetteur ainsi que sur les facteurs de risques, les investisseurs sont invités à se référer au Prospectus de Base Mis à Jour à compter de sa publication.

En cas d’incohérence entre cette présentation et la documentation juridique des Titres de créance, cette dernière prévaudra.

Les avantages du CLN MIRAK

En l’absence d’événement de crédit sur l’une des Entités de Référence, l’investisseur perçoit un coupon brut de 6,00 %*** par an, supérieur de 2,22 % par an au rendement qu’aurait un panier équipondéré d’obligations émises par les 8 Entités de Référence et qui serait de 3,78 % brut par an****

Remboursement à l’échéance de l’intégralité du capital investi, en l’absence d’événementde crédit sur l’une des huit Entités de Référence.

Scénarios

Les données chiffrées dans ces exemples n’ont qu’une valeur informative, l’objectif étant d’illustrer le mécanisme du produit. Elles ne préjugent en rien des résultats futurs et ne sauraient constituer en aucune manière une offre commerciale. Les scénarii sont présentés hors cas de faillite ou de défaut de paiement de l’Émetteur (BNP Paribas Arbitrage Issuance B.V.) et du Garant de la formule (BNP Paribas S.A.).

Scénarios défavorable : survenance de plusieurs événements de crédit en année 2, 3 et 4

Année

1

2

3

4

5

Nombre d’événements de crédit

Aucun événement de crédit en année 1

1 événement de crédit en année 2, soit 1 événement de crédit depuis le 28/07/2017

2 événements de crédit en année 3, soit 3 événements de crédit depuis le 28/07/2017

2 événements de crédit en année 4, soit 5 événements de crédit depuis le 28/07/2017

Aucun événement de crédit en année 5, soit 5 événements de crédit depuis le 28/07/2017

Coupon versé

6,00%***

5,25%***

3,75%***

2,25%***

2,25%***

Part du capital remboursé

–

–

–

–

37,50%***

Taux de rendement annuel net de l’investissement : – 13,24 %

Dans le scénario le plus défavorable (à savoir en cas de 8 événements de crédit dès la première année), l’investisseur ne reçoit aucun coupon et perd la totalité du capital investi.

Scénario intermédiaire : survenance d'un événement de crédit en année 2 et 4

Année

1

2

3

4

5

Nombre d’événements de crédit

Aucun événement de crédit en année 1

1 événement de crédit en année 2, soit 1 événement de crédit depuis le 28/07/2017

Aucun événement de crédit en année 3, soit 1 événement de crédit depuis le 28/07/2017

1 événement de crédit en année 4, soit 2 événement de crédit depuis le 28/07/2017

Aucun événement de crédit en année 5, soit 2 événement de crédit depuis le 28/07/2017

Coupon versé

6,00%***

5,25 %***

5,25 %***

4,5 %***

4,5 %***

Part du capital remboursé

–

–

–

–

75%***

Taux de rendement annuel net de l’investissement : – 0,89 %

Scénario favorable: Aucun événement de crédit ne survient durant les 5 ans

Année

1

2

3

4

5

Nombre d’événements de crédit

Aucun

Aucun

Aucun

Aucun

Aucun

Coupon versé

6,00%***

6,00%***

6,00%***

6,00%***

6,00%***

Part du capital remboursé

–

–

–

–

100%***

Taux de rendement annuel net de l’investissement : 4,94 %

Vos questions - Nos réponses

Existe-t-il une garantie pour mon capital ?

Non, l’émetteur n’apporte aucune garantie en capital en cours de vie du produit à l’échéance. L’investisseur prend un double risque de crédit sur les entités de Référence et sur le garant BNP PARIBAS S.A (qui induit un risque sur la valeur de marché du produit) ou un éventuel défaut de l’émetteur et du garant (qui induit un risque sur le remboursement).

Dans le cadre d’un placement en assurance vie, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas.

Mon capital est-il bloqué ?

Non, il est possible d’anticiper la sortie de ce placement. Cependant, vous devrez alors établir une demande d’arbitrage et cela se traduira par la cession de vos unités de comptes. En fonction des conditions du marché vous pourrez enregistrer un gain ou une perte sur votre capital (rachat, arbitrage, décès).

Quelle fiscalité s’applique sur les plus-values ?

Tout dépend du cadre fiscal choisi pour votre investissement. La fiscalité en vigueur est au celle de l’assurance-vie pour ceux qui investissent dans le cadre d’un contrat d’assurance-vie ou de capitalisation. Pour ceux qui investissent en compte-titres, la fiscalité sur les revenus s’applique.

Qu’est-ce qu’un Evènement de Crédit ?

NB : Les définitions ci-dessous ont été mises en place par l’ISDA (International Swaps and Derivatives Association), qui est une association regroupant les principaux intervenants sur les produits dérivés. L’ISDA, dans les « 2014 ISDA Credit Derivatives Definitions », a défini notamment les 3 types d’événements qui constituent un événement de crédit : faillite de l’Entité de Référence, défaut de paiement et restructuration. Les définitions ci-dessous sont données à titre indicatif et non exhaustif et ne constituent pas une traduction des définitions des événements de crédit donnés dans les « 2014 ISDA Credit Derivatives Definitions ». Vous pouvez consulter le site de l’ISDA (en anglais) ou vous rapprocher de votre conseiller bienprévoir.fr pour plus d’informations.

Un Evènement de Crédit est constitué de 3 types de défaut : la faillite de l’entité, le défaut de paiement ou la restructuration de la dette.

Il y a faillite de l’entité lorsque celle-ci n’est plus en mesure d’assurer ses obligations et/ou lorsque les dirigeants se réunissent pour valider la dissolution, la liquidation ou le dépôt de bilan de celle-ci.

On considère qu’il y a défaut de paiement lorsque l’entité n’exécute pas en temps voulu une obligation de paiement.

Il y a restructuration de la dette d’une entité lorsque la durée du remboursement est allongée, qu’il y a eu une négociation de la diminution du taux d’intérêts ou lorsqu’une partie de la créance qui est abandonnée.

*Rendement net des frais de gestion de 1% applicables au contrat d’assurance vie, hors frais de souscription, en l’absence d’Événement de Crédit affectant une ou plusieurs Entités de Référence, et en l’absence de faillite et défaut de paiement de l’Emetteur, de défaut de paiement et de mise en résolution du garant, avant impôts et prélèvements sociaux. Une sortie anticipée (rachat, arbitrage, décès) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie et pourra entraîner un gain ou une perte sur le capital.

**Coupons et capital non garantis, soumis aux risques d’événements de crédit sur l’une ou plusieurs Entités de Référence. L’investisseur est exposé à un risque de perte en capital pouvant être totale en cours de vie et à échéance. L’investisseur supporte le risque de défaut de paiement et de faillite de l’Émetteur et de défaut de paiement et mise en résolution du Garant de la formule.

***Hors frais d’entrée/d’arbitrage et de gestion, hors frais de souscription, hors commissions et fiscalité applicable au cadre de l’investissement, en l’absence de faillite et défaut de paiement de l’émetteur et de faillite, de défaut de paiement et de mise en résolution du garant.

**** Données BNP Paribas au 23 mars 2017 basées sur les obligations en euro de maturité la plus proche de la maturité du produit. En l’absence d’obligation en euro, le niveau utilisé est le rendement d’une obligation en devise ramené en euro avec un contrat d’échange de taux de change.

PRINCIPAUX FACTEURS DE RISQUE :

L’investisseur est invité à consulter la rubrique facteurs de risque du prospectus de base pour en voir le détail complet. Les risques présentés ci-dessous ne sont pas exhaustifs.

Double risque de crédit : l’investisseur est exposé à l’éventualité d’une faillite ou d’un défaut de paiement de l’Émetteur (BNP Paribas Arbitrage Issuance B.V.)(1) et du Garant de la formule (BNP Paribas S.A.)(1), qui induit un risque sur le remboursement. Dans le cas spécifique d’un dérivé de crédit ou d’un titre sur événement de crédit, les investisseurs prennent également un risque de crédit sur la (ou les) Entité(s) de Référence visée(s) dans ce produit, à savoir que l’insolvabilité de l’Entité ou des Entités de Référence peut entraîner la perte totale ou partielle du montant investi.

Risque de perte en capital : en cas de revente du produit avant l’échéance, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application du mécanisme annoncé. Il existe donc un risque de perte en capital totale ou partielle.

Risque lié aux sous-jacents : le montant des coupons versés et la part du capital remboursé sont liés au nombre d’Entités de Référence ayant subi un événement de crédit.

Risque découlant de la nature du support – En cas de revente du produit avant l’échéance, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d’investissement du produit est un contrat d’assurance vie ou de capitalisation, le dénouement (notamment par rachat ou décès de l’assuré), l’arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur dates d’échéance. Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l’application de la formule annoncée. Il existe donc un risque de perte en capital totale ou partielle. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant de la formule d’autre part, sont des entités juridiques indépendantes.

Risque de liquidité : BNP Paribas assurera la liquidité de ce produit en se portant acquéreur ou le cas échéant vendeur, sauf circonstances exceptionnelles. L’investisseur qui voudrait revendre ses titres avant l’échéance ou acheter ces titres une fois la période de souscription terminée devra les vendre/ acheter au prix déterminé par BNP Paribas en fonction des paramètres de marché du moment qui pourraient amener à un prix inférieur à la valeur nominale par coupure (1.000 EUR). Ce prix sera fixé avec une fourchette achat/vente de maximum 1% dans des conditions normales de marché.

Risque de conflit d’intérêts éventuel – L’Émetteur et le Garant peuvent engager des activités de négociations et d’autres activités commerciales avec les entreprises sous-jacentes du produit. Bien que les procédures de conformité exigent une ségrégation effective des fonctions et responsabilités entre les divisions concernées de BNP Paribas la possibilité de naissance de conflits d’intérêts ne peut pas être totalement éliminée.

(1) Notations de crédit au 13 avril 2017: – BNP Paribas Arbitrage Issuance B.V. : Standard & Poor’s A – BNP Paribas S.A. : Standard & Poor’s A, Moody’s A1 et Fitch Ratings A+

Ces notations peuvent être révisées à tout moment et ne sont pas une garantie de solvabilité de l’Émetteur et du Garant de la formule. Elles ne sauraient constituer un argument de souscription au produit. Les agences de notation peuvent les modifier à tout moment.