Présentation du FCPR

Qu’est-ce qu’un FCPR ?

Le FCPR (Fonds Commun de Placement à Risques) est un véhicule de placement historiquement réservé aux institutionnels et conçu pour investir dans des titres de sociétés non cotées. Il s’agit d’un produit de capital développement qui présente un risque de perte en capital.

Qu’est ce que le FCPR Entrepreneurs & Rendement N°3 ?

Le FCPR Entrepreneurs & Rendement est un fonds spécifiquement dédié à l’investissement dans le Non Coté au travers d’obligations convertibles et accessoirement d’obligations simples. Il aura une durée de blocage de 6 ans (30 juin 2024) pouvant éventuellement aller jusqu’à 8 ans en cas de prolongation 2 fois 1 an sur décision de la société de gestion.

Obligations Convertibles

Qu’est-ce que des obligations convertibles ?

- Une obligation permet de percevoir le paiement d’un coupon régulier fixé dès l’origine.

- Une obligation convertible permet d’améliorer ce rendement en percevant à l’échéance un coupon supplémentaire, appelé « prime de non conversion » et dont le prix a également été déterminé dès l’origine. Ces flux sont prévus par contrat mais restent dépendants de la santé financière de l’entreprise, ne sont donc pas garantis et pourraient être inférieurs à l’évolution de l’action de l’entreprise.

- La notion de « conversion » donne à Entrepreneur Venture l’opportunité d’échanger son obligation contre des actions de la société. Elle renonce alors à la perception des futurs coupons ainsi qu’à la prime de non conversion mais touchera le prix de vente de l’action. Il peut être parfois difficile de vendre ou liquider une position de titres non cotés.

L’obligation convertible permet donc de bénéficier des avantages de l’obligation et d’utiliser, éventuellement, la faculté de conversion de l’obligation en action pour bénéficier, le cas échéant, d’un accroissement de valeur de la société. Les obligations convertibles ne sont pas exemptes d’une perte en capital liée à un défaut de l’émetteur.

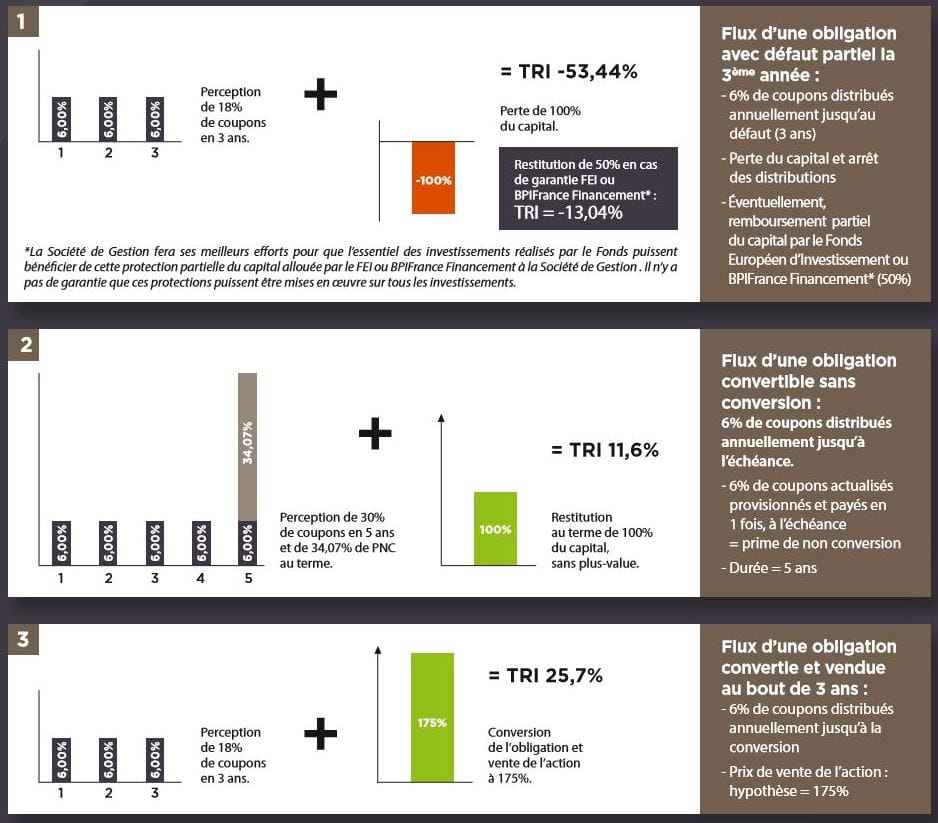

Exemples :

Ces exemples ne préjugent pas des performances futures.

Politique d'investissement d'Entrepreneur Venture

Entrepreneur Venture est une société de gestion indépendante spécialisée dans le non-coté. Créée en 2000, elle est un spécialiste reconnu de sa profession et a travaillé avec de nombreux institutionnels tels que BNP Paribas, le Crédit Agricole ou la Caisse des Dépôts. Les équipes d’Entrepreneur Venture investiront de préférence dans les PME présentant :

- Des cashs flows prévisionnels permettant le remboursement de l’obligation dans un environnement économique stable.

- Une visibilité et des perspectives de croissance.

- Une maturité dans leur développement.

Les entreprises ciblées auront moins de 250M€ de chiffre d’affaires et seront donc plus sensibles à des retournements économiques que des sociétés de grande taille. Tous les secteurs d’activités pourront être représentés afin d’optimiser la diversification du fonds.

Des émissions cibles à haut rendement potentiel :

Les obligations convertibles ou simples ciblées proposent actuellement des rendements actuariels significatifs sur des durées de 4-5 ans. Les taux des prochaines émissions sont susceptibles d’évoluer en fonction de l’environnement économique, notamment à la baisse. Les rendements ne sont donc pas garantis et dépendent aussi de la santé de l’entreprise (risque d’insolvabilité de l’émetteur). Par ailleurs, il s’agit de titres non cotés s’accompagnant notamment d’un risque d’illiquidité.

De nombreux institutionnels et clients particuliers ont fait confiance à Entrepreneur Venture depuis des années et permettent, au quotidien, de réaliser un travail de financement et d’accompagnement : AXA, BEI, BNP Paribas, BPI France, Cisco, Crédit Agricole, Vivendi

Une gestion du risque :

- Une analyse indépendante est effectuée en externe. Cette dernière doit être favorable pour que le Fonds puisse investir dans l’obligation concernée.

- En cas d’existence d’actifs tangibles et liquides (murs, fonds de commerce, droits d’exploitation…), Entrepreneur Venture fera ses meilleurs efforts pour négocier des garanties.

- Enfin, éventuellement, une assurance prise auprès du FEI (Fonds Européen d’Investissement) ou de BPIFrance Financement, couvrira 50% du capital prêté à la société.

Les conventions de garantie :

Le fonds est lié par une convention de garantie conclue avec le Fonds Européen d’Investissement. Son objet est la garantie partielle des investissements en fonds propres et en obligations convertibles réalisés par le Fonds dans des PME Européennes. La Société de Gestion fera ses meilleurs efforts pour que tous les investissements du fonds soient éligibles à cette protection partielle du capital. Il n’y a pas de garantie que ces protections puissent être mises en œuvre sur tous les investissements. La protection partielle accordée par le FEI portera sur 50% du capital des Investissements éligibles à cette protection. Cela se fera en contrepartie du versement d’une commission annuelle qui viendra réduire la performance potentielle du fonds (de 0,25% à 0,5%).

De façon accessoire, le fonds pourra utiliser une garantie conclue avec BPIFRANCE FINANCEMENT. Cette protection portera sur 50 à 70% du capital des Investissements éligibles, dans la limite du plafond alloué et de 30% du montant du risque assuré. Elle aura pour contrepartie le paiement d’une commission annuelle de 0,3% du montant garanti et de 10% des plus-values réalisées par le Fonds sur l’investissement objet de la garantie de BPIFRANCE FINANCEMENT et ce, dans la limite des indemnisations déjà versées par BPIFRANCE FINANCEMENT au Fonds.

Pourquoi investir dans des PME au travers d'obligations ?

- Une demande des entreprises en hausse :

Bâle III, en imposant de nouvelles règles prudentielles, implique que les banques auront de plus en plus de difficulté à prêter aux PME. Nous pensons que cette situation de réduction de l’offre de crédit augmentera le nombre d’émissions d’obligations simples ou convertibles de PME accordant beaucoup d’importance à leur capital et refusant de se faire diluer.

- Des opérations menées en parallèle avec les banques :

Les banques considèrent les obligations convertibles comme des quasi-fonds propres. À ce titre, les entreprises acceptent un taux élevé car elles leur permettent d’obtenir un financement bancaire. Les obligations convertibles non cotées émises en 2017 présentent une rentabilité brute moyenne de 10% à 12% par an, pour une maturité de 5 ans. Le coût global du financement ainsi observé en 2017 est en général inférieur à 5%. Toutefois, le remboursement du capital et le paiement des intérêts restent dépendants de la santé financière de l’entreprise et ne sont pas garantis. Ils peuvent donc conduire à une perte en capital. Les taux d’intérêt des émissions futures sont par ailleurs susceptibles d’être revus à la baisse.

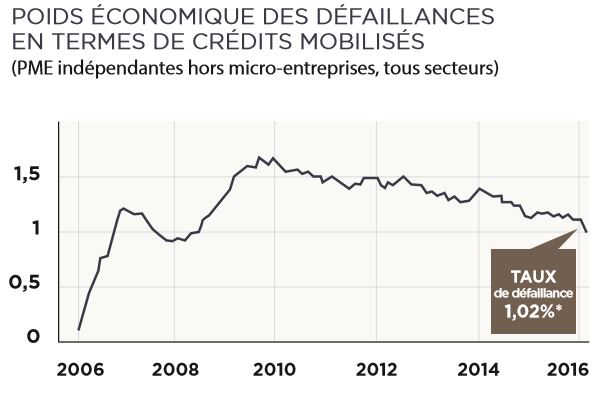

- Un taux de défaut qui, dans un contexte de crise, reste à un niveau faible :

Investir dans des PME sous forme d’obligations suppose une prise de risque qui peut entraîner une perte en capital. Néanmoins, les chiffres publiés par l’observatoire des entreprises de la Banque de France montrent un taux de défaut des PME qui, malgré un contexte de crise baisse régulièrement depuis 2009. Ceci est notamment dû à la difficulté d’accès des entreprises au financement et ne préjuge pas de l’évolution future du taux de défaillance.