Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte partielle ou totale en capital en cours de vie et une garantie du capital à l’échéance

Produit de placement risqué alternatif à un placement de type « taux »

Produit structuré type Phoenix non mémoireOpenSi le coupon n'est pas versé, il est perdu

Versement d’un coupon conditionnel de 1,75% par trimestre OpenHors frais, commissions et hors fiscalité liés au cadre d’investissement

Échéance du placement : 27 février 2037, soit 12 ans

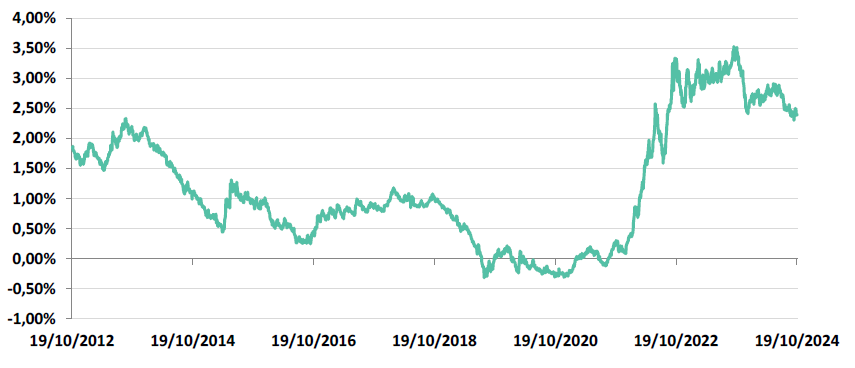

Sous-jacent : Taux CMS EUR 10 ans OpenTicket Bloomberg du sous-jacent : EUAMDB10 Index

Éligibilité : Contrats d’assurance-vie, de retraite PERin ou de capitalisation.

Versement d’un coupon conditionnel de 1,75% aux dates de constatation trimestrielles

Seuil de détachement du coupon

Si le sous-jacent est strictement inférieur ou égal à 2,70%. Coupon non-mémoire. Il est donc perdu s'il n'est pas distribué.

100% du capital protégé à maturité

Un remboursement du capital initial inconditionnel à l'échéance ou en cas de remboursement anticipé

Un sous-jacent « Taux » : Taux CMS EUR 10 ans

Intéressant pour diversifier le risque au sein d'une allocation

Échéance maximale

Février 2037, soit 12 ans

Remboursement anticipé

Possible au bout d'un an et à chaque trimestre, dès lors qu’à l’une des dates de constatation de remboursement anticipé automatique, le « Taux CMS EUR 10 ans » est inférieur ou égal à 2,00%

Éligibilité

Contrats d’assurance-vie, de retraite PERin ou de capitalisation.

Caractéristiques principales

La période de commercialisation de ce placement est terminée.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte partielle ou totale en capital en cours de vie.

Période de commercialisation : du 30/10/2024 au 27/02/2025 (peut être différente dans le cadre d’un contrat d’assurance vie, de capitalisation ou de retraite). L’Émetteur se réserve le droit de mettre fin à la période de commercialisation du produit sans préavis et à tout moment avant la fin de la période de commercialisation.

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie, de retraite PERin ou de capitalisation.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie.

Durée d’investissement conseillée : 12 ans.

Quels sont les risques ?

Risque de perte du capital en cours de vie

Risque lié au sous-jacent

Risque de marché

Risque de liquidité

Risque découlant de la nature du produit

Risque de crédit

Caractéristiques principales

La période de commercialisation de ce placement est terminée.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte partielle ou totale en capital en cours de vie.

Période de commercialisation : du 30/10/2024 au 27/02/2025 (peut être différente dans le cadre d’un contrat d’assurance vie, de capitalisation ou de retraite). L’Émetteur se réserve le droit de mettre fin à la période de commercialisation du produit sans préavis et à tout moment avant la fin de la période de commercialisation.

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie, de retraite PERin ou de capitalisation.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% dans le cadre de l'assurance-vie.

Produit permettant de toucher un coupon potentiel tous les trimestres, tout en bénéficiant d'une garantie en capital à l'échéance.

Présentation du sous-jacent

Le taux CMS (Constant Maturity Swap ou Swap de Maturité Constante) est un taux de référence des marchés financiers utilisé pour des opérations d’échange de taux fixe contre taux variable (appelées swap de taux d’intérêts) pour une durée déterminée et constante dans le temps. Par exemple, le taux CMS EUR 10 ans représente le taux de référence pour les opérations d’échange de taux fixe contre taux variable en Euro pour une durée exacte de 10 ans.

Les éléments du présent document relatifs aux données de marché sont fournis sur la base de données constatées à un moment précis et sont susceptibles de varier. Les données relatives aux performances passées ont trait ou se réfèrent à des périodes passées et ne sont pas un indicateur fiable des résultats futurs.

Source : Bloomberg, au 21/10/2024. L’exactitude, l’exhaustivité ou la pertinence de l’information provenant de sources externes n’est pas garantie, bien qu’elle ait été obtenue auprès de sources raisonnablement jugées fiables. Sous réserve des lois applicables, ni l’Émetteur ni le Garant de la formule n’assument de responsabilité à cet égard. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et sont susceptibles de varier.

Détails des caractéristiques

Type

Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en

cours de vie et une protection du capital à l’échéance ou en cas de remboursement anticipé.

Émetteur

Crédit Agricole CIB Financial Solutions, véhicule d’émission dédié de droit français

Garant de la formule et des sommes dues

Crédit Agricole CIB Moody’s Aa 3 Fitch Ratings AA Standard Poor’s A+ Notations en vigueur le 23 10 2024

Devise

EUR

Code ISIN

FR3CIBFS5431

Sous-jacents

Taux EUR CMS 10 ans qui correspond au « Taux d’intérêt 10 ans » – observé à 11h00 (heure de Francfort) sur la page ReutersICESWAP2 à chaque observation.

Ticket Bloomberg du sous-jacent : EUAMDB10 Index.

Éligibilité

Contrats d’assurance-vie, de retraite PERin ou de capitalisation.

Offre au public

France

Montant de l’émission

30 000 000 euros

Prix d’émission

100% de la Valeur nominale

Valeur nominale

1 000 EUR

Date d’émission

27/02/2025

Date d’échéance

27/02/2037

Période de commercialisation

Du 30/10/2024 au 27/02/2025. L’Émetteur se réserve le droit de mettre fin à la période de commercialisation du produit sans préavis et à tout moment avant la fin de la période de commercialisation

Dans des conditions normales de marché, Crédit Agricole CIB fera ses meilleurs efforts pour fournir de manière quotidienne un marché secondaire pour les Titres avec une fourchette achat/vente maximum de 1,00%

Commission de distribution

Crédit Agricole CIB paiera au distributeur une rémunération d’avance maximum équivalente à 0,30% par an du montant nominal des titres effectivement distribués (calculée sur la base de la durée totale des titres hors remboursement anticipé).

Cotation

Bourse d’Euronext Paris.

Agent de calcul

Crédit Agricole CIB, ce qui peut être source de conflit d’intérêt.

Double valorisation

Deux fois par mois par Finalyse (société indépendante, distincte et non liée financièrement à une entité du Groupe Crédit Agricole).

Publication et périodicité de la valorisation

Les valorisations indicatives des titres seront tenues à la disposition du public en permanence et publiées de manière quotidienne sur Bloomberg, Reuters et SIX Telekurs.

Éligibilité

L’assureur s’engage exclusivement sur le nombre d’unités de compte, mais non sur leur valeur qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part, sont des entités juridiques indépendantes. Cette page n’a pas été rédigé par l’assureur.

Le produit « Phoenix CMS Février 2025 » est disponible sur les contrats d’assurance-vie suivant :

Contrats Nortia assurés par AEP (Panthea, Nortia Capi +, etc.)

Contrats UAF assurés par Spirica (Arborescence Opportunités, Netlife, etc.).

Frais du contrat d'assurance-vie

Frais de gestion du contrat d’assurance-vie : 1% par an maximum

Frais sur versement : 2% maximum

Quel est l'objectif d'investissement ?

L’investisseur est exposé au taux CMS EUR 10 ans (10Y EUR CMS ) – Code Bloomberg EUAMDB 10 Index). Afin de bénéficier d’un remboursement du capital à l’échéance quelle que soit la valeur du taux CMS EUR 10 ans l’investisseur accepte de limiter ses potentiels gains (Taux de Rendement Annuel Brut 1 maximum de 7,22% ce qui correspond à un Taux de Rendement Annuel Net maximum de 6,15%). Veuillez vous référer à la page « Caractéristiques » pour la description du taux CMS EUR 10 ans.

Les Taux de Rendement Annuels (TRA) mentionnés dans cette brochure sont calculés pour un investissement à 1 000 euros le 27/02/2025 et une détention jusqu’à la Date d’Échéance ou, selon le cas, la Date de Remboursement Anticipé. Les Taux de Rendement Annuels s’entendent hors défaut de paiement, faillite de l’Émetteur et ou du Garant de la formule ou mise en résolution du Garant de la formule. Ces Taux de Rendement Annuels ne correspondent donc pas nécessairement aux rendements effectifs obtenus par les investisseurs sur leur placement. En cas de vente du titre avant ces dates, les Taux de Rendement Annuels peuvent être supérieurs ou inférieurs à ceux indiqués dans cette brochure.

De plus, l’investisseur peut subir une perte en capital. Les Taux de Rendement Annuels nets présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie, de retraite PERin ou de capitalisation ou nets des droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1% annuel) et sont calculés hors prélèvements fiscaux et sociaux.

D’autres frais, tels que les frais d’entrée ou d’arbitrage dans le cadre d’un contrat d’assurance-vie, de retraite PERin ou tels que des frais de souscription dans le cas d’un investissement en compte titres pourront être appliqués.

Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Le produit « Phoenix CMS Février 2025 » présente les caractéristiques suivantes :

Objectif de versement d’un coupon conditionnel de 1,75%(1)chaque trimestre : dès lors qu’à l’une des Dates de Constatation Trimestrielle(2), le « Taux d’intérêt 10 ans » est inférieur ou égal à 2,70% ;

Un mécanisme de remboursement anticipé activable automatiquement à l’issue des trimestres 4 à 47, dès lors qu’à l’une des Dates de Constatation Trimestrielle(2), le « Taux d’intérêt 10 ans » est inférieur ou égal à 2,00% ;

Remboursement du capital(1)à l’échéance quelle que soit la valeur du « Taux d’intérêt 10 ans ».

(1) Les montants, gains et Taux de Rendement Annuels Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, de retraite ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf défaut de paiement, faillite de l’Émetteur et ou du Garant de la formule ou mise en résolution du Garant de la formule. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

(2) Veuillez vous référer au tableau récapitulant les principales caractéristiques pour le détail des dates.

Détails du mécanisme de remboursement

Mécanisme de versement du coupon conditionnel :

À l’issue des trimestres 1 à 48 à la Date de Constatation Trimestrielle(1) si le taux CMS EUR 10 ans est inférieur ou égal à 2,70% l’investisseur reçoit(2) à la date de versement du coupon conditionnel(1) :

Un coupon de 1,75 % au titre de ce trimestre

Sinon, le produit ne verse pas de coupon.

Mécanisme de remboursement anticipé automatique :

À l’issue des trimestres 4 à 47 à la Date de Constatation Trimestrielle(1), si le taux CMS EUR 10 ans est inférieur ou égal à 2,00%, le mécanisme de remboursement anticipé est automatiquement activé. Le produit prend fin et l’investisseur reçoit(2) à la Date de Remboursement Anticipé(1) :

Le capital initial

+

le coupon conditionnel défini ci-dessus

Taux de Rendement Annuel Brut(2) maximum de 7,22%, correspondant à un Taux de Rendement Annuel Net(3) maximum de 6,15%.

Mécanisme de remboursement à l’échéance :

À la Date de Constatation Finale(1), si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on observe le taux CMS EUR 10 ans.

Cas défavorable : Si le taux CMS EUR 10 ans est supérieur à 2,70%, l’investisseur reçoit(2) le 27/02/2037 :

Le capital initial

Taux de Rendement Annuel Brut(2) compris entre 0,00 et 7,08%, correspondant à un Taux de Rendement Annuel Net(3) compris entre 1,00 et 6,01% en fonction du nombre de coupons versés précédemment.

Cas favorable : Sinon, si le taux CMS EUR 10 ans est inférieur ou égal à 2,70%, l’investisseur reçoit(2) le 27/02/2037 :

Le capital initial + le coupon de 1,75% au titre du trimestre

Taux de Rendement Annuel Brut(2) compris entre 0,00 et 7,08%, correspondant à un Taux de Rendement Annuel Net(3) compris entre 1,00 et 6,01% en fonction du nombre de coupons versés précédemment.

(1) Veuillez vous référer au tableau récapitulant les caractéristiques financières pour le détail des dates

(2) Les montants, gains et Taux de Rendement Annuels Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, de retraite ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf défaut de paiement, faillite de l’Émetteur et ou du Garant de la formule ou mise en résolution du Garant de la formule. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

(3) Veuillez vous référer à la rubrique « Objectifs d’investissement » pour les modalités de calcul du Taux de Rendement Annuel Net.

Scénarios de performances

Scénario défavorable – « Taux CMS EUR 10 ans » est toujours supérieur à 2,70% :

À chaque Date de Constatation Trimestrielle(1) du trimestre 1 à 47, le taux CMS EUR 10 ans est toujours supérieur à 2,70%. Le mécanisme de remboursement anticipé n’est pas activé et aucun coupon n’est perçu.

À la Date de Constatation Finale1, le taux CMS EUR 10 ans est égal à 3,70% et est ainsi supérieur à 2,70%.

L’investisseur reçoit(2) à la date d’échéance le capital initial. Le Taux de Rendement Annuel Brut(2) est de 0,00% correspondant à un Taux de Rendement Annuel Net(3) de 1,00%.

Scénario médian – « Taux CMS EUR 10 ans » inférieur à 2,70%, mais supérieur à 2,00% à l’issue des trimestres 1 à 5 :

À chaque Date de Constatation Trimestrielle(1) du trimestre 1 à 5, le taux CMS EUR 10 ans est inférieur ou égal à 2,70%, mais supérieur à 2,00%. L’investisseur reçoit(2) alors un coupon de 1,75% au titre de ces trimestres.

À chaque Date de Constatation Trimestrielle(1) du trimestre 6 à 47, le taux CMS EUR 10 ans est toujours supérieur à 2,70%. Le mécanisme de remboursement anticipé n’est pas activé et aucun coupon n’est perçu.

À la Date de Constatation Finale(1), le taux CMS EUR 10 ans est égal à 3,50% et est ainsi supérieur à 2,70%.

L’investisseur reçoit(2) à la date d’échéance le capital initial. Le Taux de Rendement Annuel Brut(2) est de 0,76% correspondant à un Taux de Rendement Annuel Net(3) de -0,25%.

Scénario favorable – « Taux CMS EUR 10 ans » inférieur ou égal à 2,00% à l’issue des trimestres 1 à 4 :

À chaque Date de Constatation Trimestrielle(1) du trimestre 1 à 3, le taux CMS EUR 10 ans est inférieur ou égal à 2,00%. L’investisseur reçoit2alors un coupon de 1,75% au titre de ces trimestres.

À la quatrième Date de Constatation Trimestrielle(1), le taux CMS EUR 10 ans est inférieur ou égal à 2,00%. Le mécanisme de remboursement anticipé est par conséquent automatiquement activé et le produit prend fin L’investisseur reçoit2alors le capital initial majoré d’un coupon de 1,75% au titre de ce trimestre.

L’investisseur reçoit(2) à l’issue du quatrième trimestre 101,75% du capital initial. Le Taux de Rendement Annuel Brut(2) est de 7,19%, correspondant à un Taux de Rendement Annuel Net(3) de 6,12% (plafonnement des gains).

Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme du produit. Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale.

(1) Veuillez vous référer au tableau récapitulant les caractéristiques financières pour le détail des dates

(2) Les montants, gains et Taux de Rendement Annuels Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, de retraite ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf défaut de paiement, faillite de l’Émetteur et ou du Garant de la formule ou mise en résolution du Garant de la formule. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

(3) Veuillez vous référer à la rubrique « Objectifs d’investissement » pour les modalités de calcul du Taux de Rendement Annuel Net.

Quels sont les risques du placement ?

Crédit Agricole CIB recommande, conformément à l’Article 14 du Règlement délégué (UE) 2019/979, de lire attentivement la rubrique « facteurs de risque » du Prospectus de Base Le produit, en raison de sa nature, est caractérisé par un degré de risque élevé qui est lié notamment aux risques suivants.

Risque de perte en capital en cours de vie : L’investisseur est exposé à un risque de perte en capital partielle ou totale en cours de vie, notamment en cas de revente des titres avant l’échéance ou de la survenance de certains évènements exceptionnels pouvant entraîner un remboursement anticipé des titres à leur juste valeur de marché. Cette juste valeur de marché est déterminée de manière discrétionnaire par l’Agent de Calcul conformément à la Documentation Juridique des titres. Il est alors impossible de mesurer a priori le gain ou la perte, la valeur de marché des titres dépendant alors des paramètres de marché du jour.

Risque sur le gain ou l’intérêt : Les titres peuvent ne pas verser de gain ou d’intérêt. L’investisseur accepte de limiter ses gains.

Risque de crédit sur l’Émetteur et/ou le Garant de la formule : L’investisseur est exposé au risque de défaut de paiement et de faillite de l’Émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule, qui peuvent entraîner une perte en capital. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail in), en cas de défaut probable ou certain du Garant de la formule, l’investisseur est susceptible de ne pas recouvrer la totalité ou une partie du montant dû par le Garant de la formule ou de recevoir, le cas échéant, un autre instrument financier émis par le Garant de la formule (ou toute autre entité) en remplacement du montant dû. Les titres ne sont couverts par aucun fonds de compensation d’investisseurs. Les titres ne présentent pas de sûreté sur des actifs gagés pour le compte de l’investisseur.

Risque de marché : La valeur de marché des titres en cours de vie évolue non seulement en fonction de la valeur du taux CMS EUR 10 ans mais aussi en fonction d’autres paramètres comme par exemple la volatilité, les taux d’intérêt et de la qualité de crédit de l’Émetteur et/ou du Garant de la formule. La valeur de marché des titres en cours de vie baisse si les taux d’intérêt augmentent ou si la qualité de crédit de l’Émetteur et/ou du Garant de la formule se détériore, ce d’autant plus que l’échéance est lointaine En outre la valeur de marché des titres en cours de vie peut connaître de fortes fluctuations.

Risque de liquidité : Certaines conditions exceptionnelles de marché peuvent avoir un effet défavorable sur la liquidité du produit en cours de vie et rendre la revente des titres difficile voire impossible. L’investisseur est alors exposé à un risque de perte en capital partielle ou totale.

Risque lié à l’inflation : Le risque d’un taux réel (taux nominal corrigé de l’inflation) négatif est d’autant plus important que l’inflation est élevée. Ainsi, une hausse de l’inflation peut entraîner une perte de rendement réel pour les épargnants et les investisseurs. Les taux exprimés dans ce document sont des taux nominaux.

Risque de réinvestissement : L’investisseur ne connaît pas à l’avance la durée exacte de son investissement. De plus, en cas d’activation du mécanisme de remboursement anticipé, l’investisseur peut ne pas être en mesure de réinvestir les produits du remboursement à un rendement aussi élevé que celui des titres remboursés. Un tel réinvestissement ne pourrait être alors fait qu’à un rendement significativement plus faible ou au prix d’un plus grand risque d’investissement.

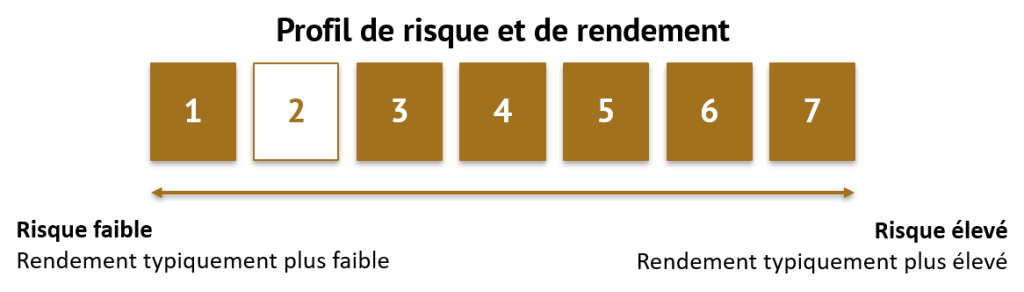

L'indicateur de risques

L’indicateur de risque part de l’hypothèse que vous conservez le produit jusqu’à la date du 27 février 2037. Le risque réel peut être très différent si vous optez pour une sortie avant échéance, et vous pourriez obtenir moins en retour. Vous risquez de ne pas pouvoir vendre facilement votre produit, ou de devoir le vendre à un prix qui influera sensiblement sur le montant que vous percevrez en retour.

L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de Crédit Agricole CIB de vous payer.

Nous avons classé ce produit dans la classe de risque 2 sur 7, qui est une classe de risque basse. Ceci prend en compte deux éléments : le risque de marché – le fait que les pertes potentielles liées à la performance future sont évaluées à un niveau faible –et le risque de crédit qui évalue qu’il est très peu probable que de mauvaises conditions de marché impactent la capacité de Crédit Agricole CIB à vous payer.

Si le produit est affiché dans une monnaie autre que la monnaie officielle de l’État Membre, attention au risque de change. Les sommes qui vous seront versées le seront dans une autre devise ; votre gain final dépendra donc du taux de change entre les deux devises. Ce risque n’est pas pris en compte dans l’indicateur ci-dessus.

Un risque lié au produit mais qui n’est pas inclus dans l’indicateur synthétique de risque concerne le cas où le produit d’investissement arrive à échéance avant l’échéance spécifiée suite à un rappel automatique. Dans ce cas, il est possible que vous ne puissiez pas réinvestir votre argent à un taux attractif.

L’indicateur synthétique de risque, déterminé conformément au Règlement (UE) n °1286/2014, est issus de la performance historique du (ou des) sous-jacent(s) et peut par conséquent sous-estimer le risque de perte éventuel que vous pourriez subir en rapport avec ce produit. Vous avez droit à la restitution 100% de votre capital. Quant à d’éventuels remboursements au-delà de ce pourcentage et à d’éventuels rendements supplémentaires, ils dépendent des performances futures des marchés et restent aléatoires.

Toutefois, cette protection contre les aléas de marché ne s’appliquera pas en cas de sortie avant 27 février 2037. Si Crédit Agricole CIB n’est pas en mesure de vous verser les sommes dues, vous pouvez perdre l’intégralité de votre investissement.

Pour de plus amples informations sur l’ensemble des risques, veuillez consulter les articles relatifs aux risques dans la documentation juridique.

Quels sont les inconvénients du placement ?

Le produit présente un risque de perte en capital partielle ou totale en cours de vie. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. En cas de revente des titres de créance avant la Date de Remboursement Finale, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du produit est un contrat d’assurance-vie, de retraite PERin ou de capitalisation, le dénouement ou le rachat partiel de celui ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur Date de Remboursement Finale.

L’investisseur est exposé à un éventuel défaut (qui induit un risque sur le remboursement) ou à une dégradation de la qualité de crédit (qui induit un risque sur la valeur de marché du produit) de l’Émetteur et à un risque de défaut de paiement, de faillite de l’Émetteur et ou du Garant de la formule ainsi que de mise en résolution du Garant de la formule.

Selon la valeur du taux CMS EUR 10 ans aux Dates de Constatation Trimestrielle(1), l’investisseur peut ne recevoir aucun coupon.

L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut durer de 4 trimestres à 48 trimestres.

Mécanisme de plafonnement des gains (Taux de Rendement Annuel Brut(2) maximum de 7,22%, correspondant à un Taux de Rendement Annuel Net(3) maximum de 6,15%).

Quels sont les avantages du Phoenix CMS Octobre 2024 ?

Objectif de versement d’un coupon conditionnel de 1,75%(1)chaque trimestre : dès lors qu’à l’une des Dates de Constatation Trimestrielle(2), le « Taux d’intérêt 10 ans » est inférieur ou égal à 2,70% ;

Un mécanisme de remboursement anticipé activable automatiquement à l’issue des trimestres 4 à 47, dès lors qu’à l’une des Dates de Constatation Trimestrielle(2), le « Taux d’intérêt 10 ans » est inférieur ou égal à 2,00% ;

Remboursement du capital(1)à l’échéance quelle que soit la valeur du « Taux d’intérêt 10 ans ».

(1) Les montants, gains et Taux de Rendement Annuels Bruts résultant de l’investissement sur ce produit s’entendent hors commissions de souscription ou frais d’entrée, de rachat, de réorientation d’épargne, de gestion liés, le cas échéant, au contrat d’assurance-vie, de capitalisation, de retraite ou de compte titres, et/ou fiscalité et prélèvements sociaux applicables, et sauf défaut de paiement, faillite de l’Émetteur et ou du Garant de la formule ou mise en résolution du Garant de la formule. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

(2) Veuillez vous référer au tableau récapitulant les principales caractéristiques pour le détail des dates.

Ceci est une communication publicitaire. Veuillez vous référer aux documents réglementaires avant de prendre toute décision finale d’investissement.

Le montant du remboursement et l’ensemble des données sont présentés hors fiscalité applicable et/ou frais et commissions liées au cadre d’investissement, et calculé sur la base de la valeur nominale de Phoenix CMS Février 2025. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’Indice, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

Veuillez vous référer au tableau récapitulant les principales caractéristiques financières dans la partie « Détails des caractéristiques » pour le détail des dates d’observation.

Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale des titres de créance « Phoenix CMS Février 2025 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 31/10/2024 (soit la fin de la période de commercialisation du produit) et/ou de vente du titre de créance avant la date d’échéance (ou en cas d’arbitrage ou de rachat pour les contrats d’assurance vie ou de capitalisation, ou de dénouement par décès pour les contrats d’assurance vie), les Taux de Rendement Annuel effectifs peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente page.

Les Taux de Rendement Annuel (TRA) Nets communiqués dans cette page sont calculés entre le 31/10/2024 et la date d’échéance ( voir tableau « Détails des caractéristiques »). Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation mais sans prise en compte des commissions de souscription et/ou frais d’entrée, de rachat, d’arbitrage liés, le cas échéant, au contrat d’assurance vie, de capitalisation, ni de la fiscalité et des prélèvements sociaux applicables. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Avant tout investissement dans ce titre de créance, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Une information complète sur le titre de créance, notamment ses facteurs de risques inhérents au titre de créance, ne peut être obtenue qu’en lisant le Prospectus de Base et les Conditions Définitives.