Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Titre de créance de droit français présentant un risque de perte partielle ou totale en capital en cours de vie et une garantie du capital à l’échéance

Produit de placement risqué alternatif à un investissement dynamique risqué de type « taux»

Produit structuré type Phoenix non mémoireOpenSi le coupon n'est pas versé, il est perdu

Versement d'un coupon fixe de 1,625% du trimestre 1 à 4

À partir du trimestre 5, versement d’un coupon conditionnel de 1,625% par trimestre OpenHors frais, commissions et hors fiscalité liés au cadre d’investissement

Échéance du placement : 03 mars 2037

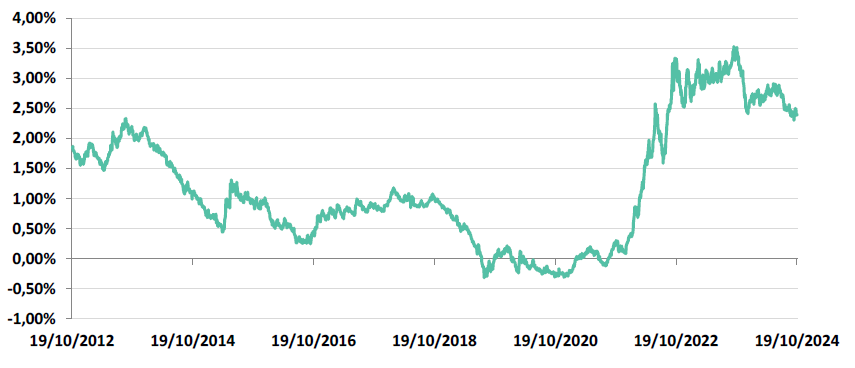

Sous-jacent : Taux CMS EUR 10 ans OpenTicket Bloomberg du sous-jacent : EUAMDB10 Index.

Éligibilité : Contrats d’assurance-vie ou de capitalisation.

Versement d'un coupon fixe de 1,625% du trimestre 1 au trimestre 4.

Coupon conditionnel à partir du trimestre 5

À partir du trimestre 5, versement d’un coupon conditionnel de 1,625% aux Dates de Constatation trimestrielles

Seuil de détachement du coupon

Si le sous-jacent est strictement inférieur à 2,70%. Coupon non mémoire, il est donc perdu s'il n'est pas distribué

100% du capital protégé à maturité

Un remboursement du capital initial inconditionnel à l'échéance ou en cas de remboursement anticipé

Un sous-jacent « Taux » : Taux CMS EUR 10 ans

Intéressant pour diversifier le risque au sein d'une allocation

Échéance maximale

Mars 2037, soit 12 ans

Remboursement anticipé

Possible au bout d'un an et à chaque trimestre, dès lors qu’à l’une des Dates de Constatation de Remboursement Anticipé Automatique, le « CMS EUR 10 ans » est inférieur ou égal à 2,00%

Éligibilité

Contrats d’assurance-vie, de capitalisation ou de retraite (PERin)

Caractéristiques principales

La période de commercialisation de ce placement est terminée.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte partielle ou totale en capital en cours de vie.

Période de commercialisation : du 25/10/2024 au 03/03/2025 (peut être différente dans le cadre d’un contrat d’assurance vie ou de capitalisation). Une fois le montant de l’enveloppe atteint, la commercialisation du produit peut cesser à tout moment sans préavis, avant le 03/03/2025.

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie ou de capitalisation.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% maximum dans le cadre de l'assurance-vie.

Durée d’investissement conseillée : 12 ans.

Quels sont les risques ?

Risque de perte du capital en cours de vie

Risque lié au sous-jacent

Risque de marché

Risque de liquidité

Risque découlant de la nature du produit

Risque de crédit

Caractéristiques principales

La période de commercialisation de ce placement est terminée.

Découvrez aussi nos autres placements disponibles actuellement.

Titre de créance présentant un risque de perte partielle ou totale en capital en cours de vie.

Période de commercialisation : du 25/10/2024 au 03/03/2025 (peut être différente dans le cadre d’un contrat d’assurance vie ou de capitalisation). Une fois le montant de l’enveloppe atteint, la commercialisation du produit peut cesser à tout moment sans préavis, avant le 03/03/2025.

Produit de placement risqué éligible en unité de compte d’un contrat d’assurance vie ou de capitalisation.

Rendement soumis à conditions et éventuels frais, avant prélèvements sociaux et impôts. Frais de gestion de 1% maximum dans le cadre de l'assurance-vie.

Le taux CMS (Constant Maturity Swap ou Swap de Maturité Constante) est un taux de référence des marchés financiers utilisé pour des opérations d’échange de taux fixe contre taux variable (appelées swap de taux d’intérêts) pour une durée déterminée et constante dans le temps. Par exemple, le taux CMS EUR 10 ans représente le taux de référence pour les opérations d’échange de taux fixe contre taux variable en Euro pour une durée exacte de 10 ans.

À l’inverse, le taux d’intérêt d’une obligation d’une date d’échéance de 10 ans aura une durée égale à 10 ans uniquement au moment de son émission. Par conséquent, contrairement à un taux CMS EUR 10 ans qui a une durée constante de 10 ans, la durée du taux d’intérêt de cette obligation diminuera tous les jours du fait du raccourcissement quotidien de la durée de l’obligation.

Source : Bloomberg (15 octobre 2024).

Les éléments du présent document relatifs aux données de marché sont fournis sur la base de données constatées à un moment précis et sont susceptibles de varier. Les données relatives aux performances passées ont trait ou se réfèrent à des périodes passées et ne sont pas un indicateur fiable des résultats futurs.

Détails des caractéristiques

Type

Titre de créance complexe de droit français présentant un risque de perte en capital partielle ou totale en

cours de vie et une protection du capital à l’échéance ou en cas de remboursement anticipé.

Émetteur

BNP Paribas Issuance B.V., véhicule d’émission dédié de droit néerlandais.

Garant de la formule et des sommes dues

BNP Paribas S.A. Bien que la formule de remboursement du produit soit garantie par BNP Paribas S.A., le produit présente un risque de perte partielle ou totale en capital en cours de vie et une garantie du capital à l’échéance.

Devise

EUR

Code ISIN

FR001400TGF5

Sous-jacents

Taux EUR CMS 10 ans qui correspond au « Taux d’intérêt 10 ans » – observé à 11h00 (heure de Francfort) sur la page ReutersICESWAP2 à chaque observation.

Ticket Bloomberg du sous-jacent : EUAMDB10 Index.

Éligibilité

Contrats d’assurance-vie ou de capitalisation.

Garantie en capital

Garantie en capital à l’échéance uniquement.

Montant de l’émission

30 000 000 euros

Prix d’émission

100% de la Valeur nominale

Valeur nominale

1 000 EUR

Date d’émission

25/10/2024

Date d’échéance

03/03/2037

Période de commercialisation

Du 25/10/2024 au 03/03/2025. Une fois le montant de l’enveloppe atteint, la commercialisation du produit peut cesser à tout moment sans préavis, avant le 03/03/2025.

Dates de paiement des coupons fixes

3 juin 2025, 3 septembre 2025, 3 décembre 2025 et 3 mars 2026.

Dates de constatation des coupons conditionnels

Le 1er de chaque mois de mars, juin, septembre et décembre, ou si ce jour n’est pas un jour de bourse, le jour de bourse suivant, du 1er juin 2026 au 27 février 2037, sauf pour les dates suivantes : 31 août 2028, 30 novembre 2028, 31 mai 2029, 30 août 2029, 29 novembre 2029, 28 février 2030, 30 mai 2030, 30 août 2030, 29 novembre 2030, 27 février 2031, 30 mai 2031, 31 août 2034, 30 novembre 2034, 31 mai 2035, 30 août 2035, 29 novembre 2035, 28 février 2036, 30 mai 2036 et 27 février 2037

Dates de paiement des coupons conditionnels

Le 3 de chaque mois de mars, juin, septembre et décembre, ou si ce jour n’est pas un jour ouvré, le jour ouvré suivant, du 3 juin 2026 au 3 mars 2037

Dates de constatation de remboursement anticipé automatique

Le 1er de chaque mois de mars, juin, septembre et décembre, ou si ce jour n’est pas un jour de bourse, le jour de bourse suivant, du 27 février 2026 au 1er décembre 2036, sauf pour les dates suivantes : 27 février 2026, 31 août 2028, 30 novembre 2028, 31 mai 2029, 30 août 2029, 29 novembre 2029, 28 février 2030, 30 mai 2030, 30 août 2030, 29 novembre 2030, 27 février 2031, 30 mai 2031, 31 août 2034, 30 novembre 2034, 31 mai 2035, 30 août 2035, 29 novembre 2035, 28 février 2036 et 30 mai 2036.

Dates de remboursement anticipé automatique

Le 3 de chaque mois de mars, juin, septembre et décembre, ou si ce jour n’est pas un jour ouvré, le jour ouvré suivant, du 3 mars 2026 au 3 décembre 2036.

Marché secondaire

Liquidité quotidienne : dans des conditions normales de marché, sortie et entrée (dans la limite de l’enveloppe disponible) possibles quotidiennement en cours de vie, au prix de marché et avec une fourchette achat/vente maximale de 1 %.

Cotation

Marché officiel de la Bourse de Luxembourg (marché réglementé).

Agent de calcul

BNP Paribas S.A. (entité du Groupe BNP Paribas, potentiellement source de conflits d’intérêts).

Double valorisation

Une double valorisation sera assurée tous les quinze jours par les sociétés Refinitiv et FIS, sociétés indépendantes financièrement du Groupe BNP Paribas.

Publication de la valorisation

Valorisation quotidienne publiée sur la page Reuters [FR001400QLF1=BNPP], sur Telekurs et sur Bloomberg. Elle est par ailleurs tenue à disposition du public en permanence sur demande.

Éligibilité

L’assureur s’engage exclusivement sur le nombre d’unités de compte, mais non sur leur valeur qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance d’une part, l’Émetteur et le Garant d’autre part, sont des entités juridiques indépendantes. Cette page n’a pas été rédigé par l’assureur.

Le produit « Phoenix CMS Mars 2025 » est disponible sur les contrats d’assurance-vie suivant :

Contrats Primonial assurés par Suravenir (Sérénipierre).

Frais du contrat d'assurance-vie

Frais de gestion du contrat d’assurance-vie : 1% par an maximum

Frais sur versement : 2% maximum

Quel est l'objectif d'investissement ?

Phoenix CMS Mars 2025 est un produit de placement présentant un risque de perte partielle ou totale en capital en cours de vie et une garantie du capital à l’échéance. Ce produit s’inscrit dans le cadre de la diversification du portefeuille financier des investisseurs et n’est pas destiné à en constituer la totalité. Vous êtes sur le point d’acheter un produit qui n’est pas simple et qui peut être difficile à comprendre.

Les Taux de Rendement Annuels (TRA) communiqués dans ce document sont calculés entre le 3 mars 2025 et la Date de Remboursement Anticipé Automatique(1) concernée ou d’Échéance(1) selon les cas. Les Taux de Rendement Annuels sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets des droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % par an) et sont calculés hors prélèvements fiscaux et sociaux. D’autres frais, tels que les frais d’entrée ou d’arbitrage, pourront être appliqués. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Les termes « capital » et « capital initial » utilisés dans ce document à caractère promotionnel désignent la valeur nominale du produit Phoenix CMS Mars 2025, soit 1 000 euros. En cas d’achat après le 3 mars 2025 et/ou de vente du produit avant son échéance effective, les Taux de Rendement Annuels peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuels indiqués dans le présent document à caractère promotionnel. De plus, l’investisseur peut subir une perte partielle ou totale en capital. Les avantages du produit ne profitent qu’aux seuls investisseurs conservant le titre de créance jusqu’à son échéance effective.

Les titres de créance Phoenix CMS Mars 2025 peuvent être proposés comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. Le présent document à caractère promotionnel décrit les caractéristiques de Phoenix CMS Mars 2025 et ne prend pas en compte les spécificités des contrats d’assurance-vie ou de capitalisation dans le cadre desquels ce produit est proposé. L’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

Les montants présentés ne sont dus que lors du remboursement automatique prévu par la formule à l’échéance, le 3 mars 2037, aux Dates de Paiement des Coupons Fixes(1), aux Dates de Paiement des Coupons Conditionnels(1) ou à la Date de Remboursement Anticipé Automatique(1) correspondante. En cas de sortie en cours de vie, la formule ne s’applique pas et le prix de revente dépend des conditions de marché en vigueur. Les remboursements présentés sont conditionnés par l’absence de faillite ou de défaut de paiement de l’Émetteur et du Garant de la formule ainsi que de mise en résolution du Garant de la formule.

Les rendements présentés ne tiennent pas compte de l’inflation. Une hausse de l’inflation entraîne une perte de rendement réel pour l’investisseur. Son impact sur le rendement est donc plus important lorsque celle-ci est élevée. Le rendement réel du produit corrigé de l’inflation peut par conséquent être négatif.

Détails du mécanisme de remboursement

Mécanisme de versement des coupons fixes (trimestre 1 à 4) :

Aux 4 Dates de Paiement des Coupons Fixes(1), quel que soit le niveau du taux d’intérêt 10 ans, l’investisseur reçoit :

Un coupon fixe de 1,625 %(2)au titre du trimestre écoulé

Mécanisme de versement des coupons conditionnels (trimestre 5 à 48) :

Aux 44 Dates de Constatation des Coupons Conditionnels(1), si le taux d’intérêt 10 ans est inférieur ou égal à 2,70%, l’investisseur reçoit, à la Date de Paiement des Coupons Conditionnels(1) correspondante :

Un coupon conditionnel de 1,625%(2) au titre du trimestre écoulé

Mécanisme automatique de remboursement anticipé (trimestre 4 à 47) :

Si, à l’une des Dates de Constatation de Remboursement Anticipé Automatique(1), le taux d’intérêt 10 ans est inférieur ou égal à 2,00 %, l’investisseur reçoit, à la Date de Remboursement Anticipé Automatique(1) correspondante :

Le capital(2)

En plus du coupon conditionnel défini ci-dessus versé au titre du trimestre écoulé.

Le produit prend alors automatiquement fin par anticipation. Sinon, si à l’une de ces dates, le taux d’intérêt 10 ans est strictement supérieur à 2,00 %, le produit continue.

Taux de rendement annuel net maximum de 5,59%(3)

Mécanisme de remboursement à l’échéance (trimestre 48) :

Dans le cas où le produit n’a pas été remboursé par anticipation, l’investisseur reçoit, à la Date d’Échéance :

Le capital(2)

En plus du coupon conditionnel défini ci-dessus versé au titre du trimestre écoulé.

Taux de rendement annuel net maximum de 5,59%(3)

(1) Veuillez vous référer au tableau récapitulant les principales caractéristiques dans la rubrique « Caractéristiques »

(2) Hors fiscalité, prélèvements sociaux et/ou frais liés au cadre de l’investissement, sauf faillite ou défaut de paiement de l’Émetteur et du Garant de la formule ainsi que de mise en résolution du Garant de la formule.

(3) Les Taux de Rendement Annuels présentés sont nets des frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation ou nets des droits de garde dans le cas d’un investissement en compte titres (en prenant comme hypothèse un taux de frais de gestion ou de droits de garde de 1 % par an), hors prélèvements sociaux et fiscaux. Ils sont calculés à partir du 3 mars 2025 jusqu’à la Date de Remboursement Anticipé Automatique ou d’Échéance selon les scénarios. Il est précisé que l’entreprise d’assurance, d’une part, l’Émetteur et le Garant de la formule, d’autre part, sont des entités juridiques indépendantes.

Quels sont les risques du placement ?

Risque de perte partielle ou totale en capital :

En cours de vie : en cas de sortie alors que les conditions de remboursement anticipé automatique ne sont pas réunies – dans ce cas, la formule de remboursement présentée ici ne s’applique pas et le prix de vente dépend des conditions de marché en vigueur au moment de la sortie ;

Le produit est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

La performance du produit peut être inférieure à celle d’un investissement dans un placement sans risque de même durée ;

Compte tenu de la durée de la période de commercialisation, les conditions de marché à la Date d’Émission(2) de Phoenix CMS Mars 2025 peuvent s’avérer sensiblement différentes des conditions prévalant au moment où un investisseur a choisi de souscrire à l’offre ;

Durée exacte de l’investissement non connue à l’avance : elle peut varier de 4 trimestres à 48 trimestres ;

Risque de crédit : l’investisseur est exposé à l’éventualité d’une faillite ou d’un défaut de paiement de l’Émetteur ainsi qu’au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule, qui induit un risque sur le remboursement. La capacité de l’Émetteur et du Garant de la formule à rembourser les créanciers de l’Émetteur en cas de faillite ou de défaut de paiement de ce dernier peut être appréciée par les notations attribuées par les agences de notation financière. Ces notations qui peuvent être modifiées à tout moment ne sauraient constituer un argument à la souscription du produit.

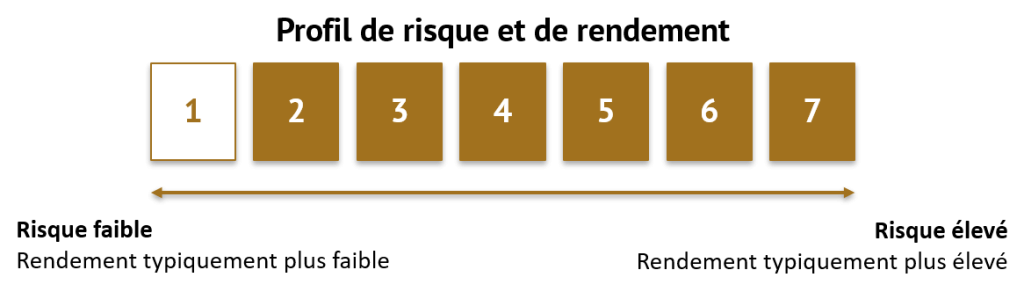

L'indicateur de risques

L’indicateur de risque part de l’hypothèse que vous conservez le produit jusqu’au 7 mars 2036. Le risque réel peut être très différent si vous optez pour une sortie avant échéance, et vous pourriez obtenir moins en retour. Vous risquez de ne pas pouvoir vendre facilement votre produit, ou de devoir le vendre à un prix qui influera sensiblement sur le montant que vous percevrez en retour.

L’indicateur synthétique de risque permet d’apprécier le niveau de risque de ce produit par rapport à d’autres. Il indique la probabilité que ce produit enregistre des pertes en cas de mouvements sur les marchés ou d’une impossibilité de notre part de vous payer.

Nous avons classé ce produit dans la classe de risque 1 sur 7, qui est une classe de risque basse.

Autrement dit, les pertes potentielles liées aux futurs résultats du produit se situent à un niveau faible et, si la situation venait à se détériorer sur les marchés, il est très peu probable que notre capacité à vous payer en soit affectée.

Vous recevrez des paiements libellés dans la devise du produit, qui est susceptible de différer de votre devise nationale. Dans ce cas, prenez bien conscience du risque de change. Le rendement final que vous obtiendrez dépend du taux de change entre les deux devises. Ledit risque n’est pas pris en compte dans l’indicateur susmentionné.

Vous avez droit à la restitution d’au moins 100 % de votre capital (le capital désigne la Valeur nominale). Quant à d’éventuels remboursements au-delà de ce pourcentage et à d’éventuels rendements supplémentaires, ils dépendent des performances futures des marchés et restent aléatoires. Toutefois, cette protection contre les aléas de marché ne s’appliquera pas en cas de sortie avant l’échéance.

Si nous ne sommes pas en mesure de vous verser les sommes dues, vous pouvez perdre l’intégralité de votre investissement.

Pour de plus amples informations sur l’ensemble des risques, veuillez consulter les articles relatifs aux risques dans la documentation juridique.

Quels sont les avantages du Phoenix CMS Mars 2025 ?

Versement d’un coupon fixe de 1,625 %(1)chaque trimestre, du trimestre 1 à 4, aux Dates de Paiement des Coupons Fixes(1), quel que soit le niveau du taux d’intérêt 10 ans ;

Objectif de versement d’un coupon conditionnel de 1,625 %(1)chaque trimestre, à partir du trimestre 5, dès lors qu’à l’une des Dates de Constatation des Coupons Conditionnels(2), le taux d’intérêt 10 ans est inférieur ou égal à 2,70 % ;

Possible remboursement rapide : potentiel remboursement anticipé automatique chaque trimestre, à partir du trimestre 4, dès lors qu’à l’une des Dates de Constatation de Remboursement Anticipé Automatique(2), le taux d’intérêt 10 ans est inférieur ou égal à 2,00 % ;

Remboursement du capital(1)à l’échéance(2) quel que soit le niveau du taux d’intérêt 10 ans à la Date de Constatation Finale(2).

(1) Hors fiscalité, prélèvements sociaux et/ou frais liés au cadre de l’investissement, sauf faillite ou défaut de paiement de l’Émetteur et du Garant de la formule ainsi que de mise en résolution du Garant de la formule.

(2) Veuillez vous référer au tableau récapitulant les principales caractéristiques dans la rubrique « Caractéristiques »

Ceci est une communication publicitaire. Veuillez vous référer aux documents réglementaires avant de prendre toute décision finale d’investissement.

Le montant du remboursement et l’ensemble des données sont présentés hors fiscalité applicable et/ou frais et commissions liées au cadre d’investissement, et calculé sur la base de la valeur nominale de Phoenix CMS Mars 2025. Une sortie anticipée à l’initiative de l’investisseur se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’Indice, des taux d’intérêt, de la volatilité et des primes de risque de crédit) et pourra donc entraîner un risque sur le capital.

Veuillez vous référer au tableau récapitulant les principales caractéristiques financières dans la partie « Détails des caractéristiques » pour le détail des dates d’observation.

Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale des titres de créance « Phoenix CMS Mars 2025 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux. En cas d’achat après le 31/10/2024 (soit la fin de la période de commercialisation du produit) et/ou de vente du titre de créance avant la date d’échéance (ou en cas d’arbitrage ou de rachat pour les contrats d’assurance vie ou de capitalisation, ou de dénouement par décès pour les contrats d’assurance vie), les Taux de Rendement Annuel effectifs peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente page.

Les Taux de Rendement Annuel (TRA) Nets communiqués dans cette page sont calculés entre le 31/10/2024 et la date d’échéance ( voir tableau « Détails des caractéristiques »). Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance vie ou de capitalisation mais sans prise en compte des commissions de souscription et/ou frais d’entrée, de rachat, d’arbitrage liés, le cas échéant, au contrat d’assurance vie, de capitalisation, ni de la fiscalité et des prélèvements sociaux applicables. Pour en savoir plus, nous vous invitons à vous rapprocher de votre conseiller.

Avant tout investissement dans ce titre de créance, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Une information complète sur le titre de créance, notamment ses facteurs de risques inhérents au titre de créance, ne peut être obtenue qu’en lisant le Prospectus de Base et les Conditions Définitives.