Quel est l'objectif d'investissement ?

Le titre de créance s’inscrit dans le cadre de la diversification du portefeuille financier des investisseurs et n’est pas destiné à en constituer la totalité. Les termes « capital » et « capital initial » utilisés dans cette page désignent la valeur nominale des titres de créance « Rendement 2024 », soit 1 000 EUR, et s’entendent du montant investi net des frais d’entrée/d’arbitrage applicables au cadre d’investissement et hors prélèvements fiscaux et sociaux.

En cas d’achat après le 28/06/2024 (soit la fin de la période de commercialisation du produit) et/ou de vente du titre de créance avant la date d’échéance (ou en cas d’arbitrage ou de rachat pour les contrats d’assurance vie ou de capitalisation, ou de dénouement par décès pour les contrats d’assurance vie), les Taux de Rendement Annuel effectifs peuvent être supérieurs ou inférieurs aux Taux de Rendement Annuel indiqués dans la présente page.

De plus, l’investisseur peut subir une perte en capital partielle ou totale. Les avantages du titre de créance profitent aux seuls investisseurs conservant le titre de créance jusqu’à la date d’échéance.

Ce produit a été conçu pour verser un coupon périodique conditionnel. Le produit peut être remboursé automatiquement par anticipation sur la base de conditions prédéfinies. En investissant dans ce produit, votre capital est intégralement protégé, à maturité ou en cas de remboursement par anticipation.

.

- Si le produit n’a pas déjà été remboursé par anticipation :

À chaque date d’observation, si le niveau du taux de référence est en–dessous de la barrière de coupon, vous recevez à la date de paiement du coupon. Sinon, vous ne recevez pas de coupon.

.

- Remboursement automatique par anticipation :

À chaque date d’observation du remboursement anticipé, si le niveau du taux de référence est en–dessous de la barrière de remboursement anticipé, le produit est remboursé par anticipation et vous recevez, à la date de remboursement anticipé : 100% de la valeur nominale.

.

À la date de maturité, si le produit n’a pas été remboursé par anticipation, vous recevez 100% de la valeur nominale.

Informations complémentaires :

.

- Le niveau du taux de référence correspond à la valeur observée et publiée à chaque date d’observation.

- Les coupons sont calculés sur la base de la valeur nominale, ce montant ne pouvant pas être négatif.

- Certains événements extraordinaires peuvent affecter les caractéristiques du produit ou causer dans certains cas le remboursement anticipé du produit pouvant entraîner une perte sur votre investissement.

- Ce produit est proposé dans le cadre d’une offre publique durant la période d’offre dans les juridictions suivantes : France.

Détails du mécanisme de remboursement

Mécanisme de versement du coupon

conditionnel :

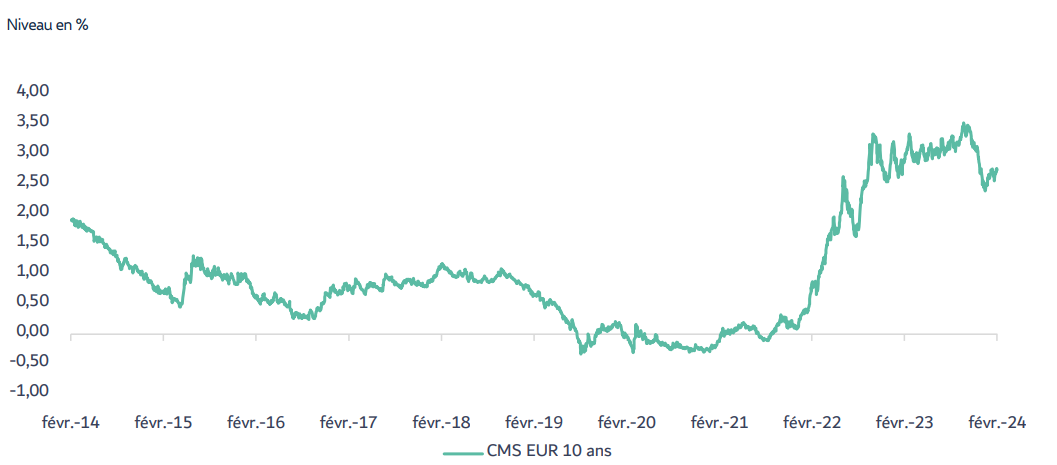

À chaque date de constatation annuelle, jusqu’à l’échéance ou en cas d’activation du mécanisme de remboursement anticipé automatique, si le taux CMS EUR 10 ans est strictement inférieur à 2,90%, l’investisseur reçoit alors à la date de versement du coupon :

| Un coupon annuel de 7,00% |

Mécanisme automatique de remboursement anticipé :

De l’année 1 à l’année 11, à chaque date de constatation annuelle, dès que le taux CMS EUR 10 ans est strictement inférieur à 2,00%, un mécanisme de remboursement anticipé est automatiquement activé et le produit s’arrête. L’investisseur reçoit alors à la date de remboursement anticipé :

Le capital initial

+

Le coupon conditionnel dû au titre de l’année, défini ci-dessus : Taux de Rendement Annuel Brut maximum de 7,00% dans ce cas, ce qui correspond à un Taux de Rendement Annuel Net de 5,93% |

Sinon, si le taux CMS EUR 10 ans est supérieur ou égal à 2,00%, le mécanisme de remboursement anticipé n’est pas activé et le produit continue.

Mécanisme de remboursement à l’échéance :

À la date de constatation finale (23/06/2036), si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment, on constate le niveau du taux CMS EUR 10 ans. Si le taux CMS EUR 10 ans est strictement inférieur à 2,90%,l’investisseur reçoit le 30/06/2036 :

Le capital initial

+

Le coupon conditionnel de 7,00% dû au titre de l’année

(Taux de Rendement Annuel Brut maximum de 6,99% dans ce cas, ce qui correspond à un Taux de Rendement Annuel Net3 de 5,92%) |

Sinon, si le taux CMS EUR 10 ans est supérieur ou égal à 2,90%,l’investisseur reçoit le 30/06/2036 :

Le capital initial

(Taux de Rendement Annuel Brut2 compris entre 0,00 et 6,59%, ce qui correspond à un Taux de Rendement Annuel Net compris entre -1,00 et 5,53%) |

Scénarios de performances

Scénario défavorable – Niveau haussier jusqu’à l’échéance du produit :

- À chaque date de constatation annuelle, de l’année 1 à l’année 11, le taux CMS EUR 10 ans est supérieur ou égal à 2,90%. Aucun coupon conditionnel n’est versé au titre de ces années et le mécanisme de remboursement anticipé n’est donc pas activé.

- À la date de constatation finale, le taux CMS EUR 10 ans est supérieur ou égal à 2,90% (soit 3,50% dans cet exemple). L’investisseur reçoit alors, à la date d’échéance, son capital initial uniquement. Le Taux de Rendement Annuel Brut est alors nul, ce qui correspond à un Taux de Rendement Annuel Net2 de -1,00%.

Scénario médian – Niveau baissier à l’échéance du produit :

- À la première date de constatation annuelle, le taux CMS EUR 10 ans est strictement inférieur à 2,90% (soit 2,20% dans cet exemple). L’investisseur reçoit alors un coupon conditionnel de 7,00% à l’issue de cette année.

- À chaque date de constatation annuelle, de l’année 1 à l’année 11, le taux CMS EUR 10 ans est supérieur ou égal à 2,00%. Le mécanisme de remboursement anticipé n’est donc pas activé.

- À la date de constatation finale, le taux CMS EUR 10 ans est strictement inférieur à 2,90% et se maintient donc en dessous du seuil de versement du coupon conditionnel. L’investisseur reçoit alors, à la date d’échéance, le capital initial majoré d’un coupon conditionnel de 7,00% dû au titre de l’année, soit 107,00% du capital initial. Le Taux de Rendement Annuel Brut est alors égal à 1,17%, ce qui correspond à un Taux de Rendement Annuel Net de 0,16%.

Scénario favorable – Niveau baissier à l’issue de l’année 1 :

- À l’issue de l’année 1, à la date de constatation annuelle, le taux CMS EUR 10 ans est strictement inférieur à 2,00% (soit 1,95% dans cet exemple). Le mécanisme de remboursement anticipé est par conséquent automatiquement activé.

- L’investisseur reçoit alors, à la date de remboursement anticipé correspondante, le capital initial majoré d’un coupon conditionnel de 7,00% dû au titre de l’année 1, soit 107,00% du capital initial. Le Taux de Rendement Annuel Brut est alors égal à 6,96%, ce qui correspond à un Taux de Rendement Annuel Net de 5,89%.