Comment fonctionne la SCPI ?

Vous accédez indirectement au marché de l’immobilier avec une mise de fonds de 10 000 € (minimum 10 parts de 1 000 €).

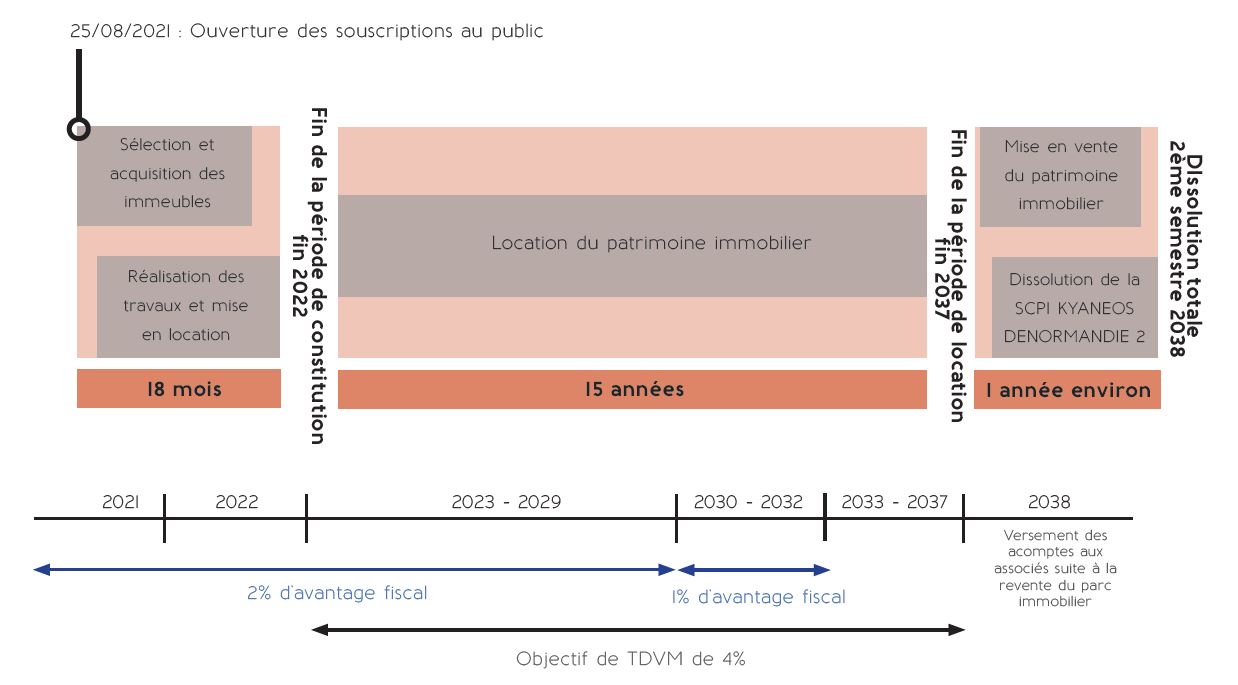

Il s’agit d’un placement immobilier à long terme et vous devrez conserver vos parts pendant toute la durée de vie du produit (17 ans) et sa dissolution (1 an), soit un total de 18 ans, sauf à perdre et/ou rembourser l’intégralité des avantages fiscaux.

Ces délais tiennent compte de la durée d’investissement, des travaux de rénovation des immeubles, de l’engagement de location des biens pendant 12 ans et de la durée de dissolution de la SCPI.

La SCPI investit dans un patrimoine de nature à mutualiser le risque de vacance locative et le risque de marché :

- La sélection des locataires sera rigoureuse et la zone d’investissement s’étendra sur toutes la France, dans des villes éligibles au dispositif Denormandie.

- La réglementation encadre la gestion du patrimoine : plafonds de loyers et de ressources des locataires par zone.

Au terme des 18 ans de durée de vie de la SCPI entrera en dissolution.

Le produit de la vente des logements sera réparti entre les Associés au prorata de leur nombre de parts au fur et à mesure de la vente des logements. Ce délai de dissolution est estimé à un an.

A l’échéance de la SCPI le montant que vous percevrez dépendra du prix de cession des logements détenus par la SCPI donc, de l’évolution du marché immobilier d’habitation.

L’investissement présente un risque de perte en capital.

Vous bénéficiez d’une gestion réalisée par des professionnels dans le choix des immeubles, la recherche des locataires et dans l’entretien du patrimoine en contrepartie d’honoraires de gestion qui comprennent les frais de personnel, de siège social, d’information des associés, d’organisation des assemblées, de gestion du patrimoine, de répartition des résultats.

Dispositif fiscal Denormandie applicable à la SCPI Kyaneos Denormandie 2

La réduction d’impôt « DENORMANDIE » (introduite par la loi de finances pour 2015 au sein de l’article 199 novovicies du Code Général des Impôts ci-après “CGI”) s’applique uniquement dans le cadre de l’impôt sur le revenu, sous conditions. La réduction d’impôt entre dans le champ d’application du plafond global des niches fiscales, limité par foyer fiscal à 10 000 euros par an (soit un investissement maximum de 300 000 euros).

A l’initiative du Gouvernement, le bénéfice de la réduction d’impôt « PINEL » (dont le dispositif “DENORMANDIE” est une sous catégorie) est étendu par l’article 226 de la loi de Finances pour 2019 aux acquisitions de logements qui font ou ont fait l’objet de travaux de rénovation, ainsi qu’aux locaux affectés à un usage autre que l’habitation qui ont fait l’objet de travaux de transformation en logement. Les travaux de rénovation éligibles, définis par décret, doivent être facturés par une entreprise spécialisée dans les travaux de réhabilitation et représenter au moins 25 % du coût total de l’opération. Pour bénéficier de

cet aménagement, les logements concernés doivent être situés dans des communes dont le besoin de réhabilitation de l’habitat en centre-ville est particulièrement marqué ou qui ont conclu une convention d’opération de revitalisation de territoire. Les modalités d’application de cette mesure ainsi que la liste des communes et la détermination du centre des communes éligibles ont été fixées par un arrêté des ministres chargés du logement et du budget.

La réduction d’impôt prévue par ce dispositif, applicable à la SCPI KYANEOS DENORMANDIE 2, permet de profiter d’une réduction d’impôt sur le revenu (non reportable, ni restituable) égale à 21% du montant de votre souscription, étalée sur 12 années, dès l’année de l’enregistrement de votre souscription. Le dispositif DENORMANDIE est soumis à certaines conditions (travaux engagés, durée de location, plafonnement des loyers…) détaillées dans la note d’information.

Exemple: Investir 100 parts (soit 100 000€) dans la SCPI KYANEOS DENORMANDIE 2 en 2021 permet de profiter d’une réduction d’impôt sur le revenu de 21 000€, sous réserve des aspects fiscaux, soit 2 000€ par an pour 2021, 2022, 2023, 2024, 2025, 2026, 2027, 2028 et 2029; puis 1 000€ par an pour 2030, 2031 et 2032.

Exemple d'investissement

Exemple d’investissement dans la SCPI Kyaneos Denormandie 2 pour un montant de 10 000€.

Monsieur Dumont investi 10.000€ pour souscrire 10 parts de SCPI Kyaneos Denormandie 2 en date du 1er novembre 2021.

Sa réduction d’impôt sur le revenu totale sera donc égale à 21% de 10.000€, soit 2 100€ au total, sous réserve des aspects fiscaux.

Cette réduction sera étalé :

- sur 9 années, à raison de 200€ par an, dès l’année de sa souscription (2021).

- sur 3 dernières années, à raison de 100€ par an.

Monsieur Dumont percevra également, au fur et à mesure de la constitution du patrimoine de la SCPI Kyaneos Denormandie 2, des revenus trimestriels potentiels issus de la location des appartements

Monsieur Dumont devra conserver ses parts jusqu’à dissolution totale de la SCPI pour profiter de l’entièreté de son investissement, et ne pas remettre en cause les avantages fiscaux perçus.

Monsieur Dumont est informé que ses parts seront bloqués pour une durée de 18 ans (soit 17 ans de durée de vie de la SCPI, auxquels il convient d’ajouter 1 an pour la dissolution), vue la liquidité très réduite.

Au fur et à mesure de la vente des appartements lors de la dissolution, Monsieur Dumont pourrait être amené à percevoir une partie des fruits de la vente des appartements.

Il est rappelé que les revenus potentiellement distribués par la SCPI ne sont pas garantis et que le capital investi est soumis à un risque de perte.

Frais

| Commission de souscription |

11% TTI, soit 110€ par part

– dont 90€ au titre des frais de collecte

– dont 20€ au titre des frais de recherche |

| Commission de gestion annuelle |

10% TTI max. basés sur les produits locatifs HT encaissés |

Commission de cession et de mutation de parts

(hors marché secondaire) |

200€ TTI quelque soit le nombre de parts cédées/transférées, à la charge du(des) cessionnaire(s). |

Commission de cession et de mutation de parts

(marché secondaire) |

5% TTI du prix d’excécution total, à la charge du(des)

cessionnaire(s) |

Commission de suivi et de pilotage de la réalisation des

travaux sur les actifs immobiliers |

3% TTI max. du montant des travaux immobilisés hors

taxe. |

| Commission de cession et d’actifs immobiliers |

2% TTI max. du prix d’acquisition |