Nous ne sommes pas disponibles pour le moment, mais nous vous invitons à nous laisser un message ou à nous poser votre question. Un conseiller reviendra vers vous sous 24h.

NOS CONSEILLERS EN GESTION DE PATRIMOINE VOUS ACCUEILLENT DANS NOS BUREAUX DE PARIS, LYON, MARSEILLE.

ILS PEUVENT AUSSI SE DÉPLACER CHEZ VOUS À VOTRE BUREAU.

Pour prendre un rendez-vous avec l'un de nos conseillers remplissez le formulaire.

Quels sont les principaux avantages de la SCPI de Déficit Foncier Urban Pierre 6?

Bénéficiez d'un avantage fiscal dès 2022

Selon votre Tranche Marginale d'Imposition

Gommez tout ou partie de vos revenus fonciers

Les revenus fonciers étant parmi les plus lourdement taxés

Alliez les atouts d'une SCPI à une fiscalité attractive

Mutualisation des risques, diversification géographique, aucun souci de gestion, loyers potentiels et avantage fiscal

Constituez un patrimoine immobilier diversifié

Tant sur le plan géographique que sur la nature des actifs (habitations & commerces).

Bénéficiez d'une gestion déléguée à des professionnels

Gestion par les spécialistes d'Urban Premium

Caractéristiques principales de la SCPI fiscale

Classification de la SCPI

SCPI de déficit foncier à capital fixe

Société de Gestion

Urban Premium

Minimum de souscription

10 parts. Le prix de souscription est de 500€ par part.

Ouverture des souscriptions au public

07/06/2022

Clôture des souscriptions

27/12/2024 ou anticipée en cas de souscription intégrale. En cas de souscription intégrale de l'augmentation du capital initialement prévue avant la date de clôture, la Société de Gestion se réserve la possibilité de majorer le montant de celle-ci dans la limite de 30 % maximum du montant initialement prévu, le tout dans la limite du montant du capital maximum statutaire fixé par les statuts

Jouissance des parts

Porte jouissance le dernier jour du mois au cours duquel est intervenue la souscription et au plus tard, le jour de la clôture de la souscription.

Revenus potentiels

Périodicité trimestrielle et selon l’approbation de l’Assemblée Générale.

Conditions de l'avantage fiscal

Conservation des parts pendant une période minimum de 3 ans à compter de la dernière année de déduction des déficits fonciers sur le revenu global.

Objectif de rentabilité

L’intérêt de ce placement réside dans les caractéristiques d’immeubles de centre-ville auquel s’ajoute l’avantage fiscal (sous conditions de revenus fonciers existants pour l’investisseur). La véritable rentabilité doit donc s’apprécier par rapport au capital investi après déduction de l’économie d’impôt et non par rapport au montant initialement souscrit.

Durée de conservation

Durée de blocage légale pendant une période minimum de 3 ans à compter de la dernière année de déduction des déficits fonciers sur le revenu global, sauf à perdre l’avantage fiscal. Délai de conservation : 15 à 16 ans.

Liquidité

La liquidité du placement sera limitée. L’investisseur est contraint de conserver ses parts jusqu’à la dissolution de la société, en tenant compte de la période nécessaire à la revente des immeubles, estimée à 1 an. Le marché secondaire sera très restreint.

Commissions de souscription

12 % TTC du prix de souscription dont 11 % TTI de frais de collecte et 1 % TTC (soit 0,834 % HT) de frais de recherche.

Commissions de gestion annuelle

12 % TTC (soit 10 % HT) basés sur les produits locatifs HT encaissés et les produits financiers nets.

Commissions de cessions de parts

Un montant de 4,8 % TTC (soit 4 % HT) du montant revenant au cédant et à la charge de l’acquéreur. En cas de transmission de parts, une somme forfaitaire de 120 € TTC (soit 100 € HT), au titre des frais de dossier, quel que soit le nombre de parts cédées et par ayant droit.

Commissions de suivi et de pilotage de la réalisation des travaux

Un montant de 0,78 % TTC (soit 0,65 % HT), calculé sur le montant des travaux réalisés

Commissions de cessions d'actifs immobiliers

Un montant maximum de 0,60 % TTC (soit 0,50 % HT) du prix de vente net vendeur des actifs immobiliers détenus directement ou indirectement.

Quels sont les risques de ce placement ?

Risque de perte en capital

Risque de liquidité

Risque de perte de l’avantage fiscal

Risque liés au marché immobilier

Durée totale maximum d’immobilisation de l’investissement

10 parts. Le prix de souscription est de 500€ par part.

Ouverture des souscriptions au public

07/06/2022

Clôture des souscriptions

27/12/2024 ou anticipée en cas de souscription intégrale. En cas de souscription intégrale de l'augmentation du capital initialement prévue avant la date de clôture, la Société de Gestion se réserve la possibilité de majorer le montant de celle-ci dans la limite de 30 % maximum du montant initialement prévu, le tout dans la limite du montant du capital maximum statutaire fixé par les statuts

Jouissance des parts

Porte jouissance le dernier jour du mois au cours duquel est intervenue la souscription et au plus tard, le jour de la clôture de la souscription.

Revenus potentiels

Périodicité trimestrielle et selon l’approbation de l’Assemblée Générale.

Conditions de l'avantage fiscal

Conservation des parts pendant une période minimum de 3 ans à compter de la dernière année de déduction des déficits fonciers sur le revenu global.

Objectif de rentabilité

L’intérêt de ce placement réside dans les caractéristiques d’immeubles de centre-ville auquel s’ajoute l’avantage fiscal (sous conditions de revenus fonciers existants pour l’investisseur). La véritable rentabilité doit donc s’apprécier par rapport au capital investi après déduction de l’économie d’impôt et non par rapport au montant initialement souscrit.

Durée de conservation

Durée de blocage légale pendant une période minimum de 3 ans à compter de la dernière année de déduction des déficits fonciers sur le revenu global, sauf à perdre l’avantage fiscal. Délai de conservation : 15 à 16 ans.

Liquidité

La liquidité du placement sera limitée. L’investisseur est contraint de conserver ses parts jusqu’à la dissolution de la société, en tenant compte de la période nécessaire à la revente des immeubles, estimée à 1 an. Le marché secondaire sera très restreint.

Commissions de souscription

12 % TTC du prix de souscription dont 11 % TTI de frais de collecte et 1 % TTC (soit 0,834 % HT) de frais de recherche.

Commissions de gestion annuelle

12 % TTC (soit 10 % HT) basés sur les produits locatifs HT encaissés et les produits financiers nets.

Commissions de cessions de parts

Un montant de 4,8 % TTC (soit 4 % HT) du montant revenant au cédant et à la charge de l’acquéreur. En cas de transmission de parts, une somme forfaitaire de 120 € TTC (soit 100 € HT), au titre des frais de dossier, quel que soit le nombre de parts cédées et par ayant droit.

Commissions de suivi et de pilotage de la réalisation des travaux

Un montant de 0,78 % TTC (soit 0,65 % HT), calculé sur le montant des travaux réalisés

Commissions de cessions d'actifs immobiliers

Un montant maximum de 0,60 % TTC (soit 0,50 % HT) du prix de vente net vendeur des actifs immobiliers détenus directement ou indirectement.

Urban Pierre 6 : investissez dans un patrimoine ancien de qualité en centre-ville et bénéficier d'économie d'impôts grâce à la réhabilitation.

Politique d'investissement d'Urban Pierre 6

L’objectif de la SCPI Urban Pierre n°6 est de constituer un patrimoine immobilier locatif composé d’immeubles, ou parties d’immeuble à usage d’habitation, situés en centre-ville exclusivement orientés autour du bâti ancien à rénover.

La SCPI a choisi de privilégier les métropoles régionales françaises, disposant notamment de dessertes TGV, bénéficiant d’un réel dynamisme économique et offrant des perspectives démographiques favorables.

La SCPI vise l’acquisition d’immeubles bourgeois : immeubles de caractère, situés dans les quartiers vivants et commerçants des centres villes, principalement à usage d’habitation et disposant de commerces en rez-de-chaussée.

Cette politique d’investissement permet de s’inscrire dans le mouvement de reconquête des centres villes. Mouvement nourri à la fois par les politiques actives de la rénovation du bâti ancien et par le retour du commerce de proximité.

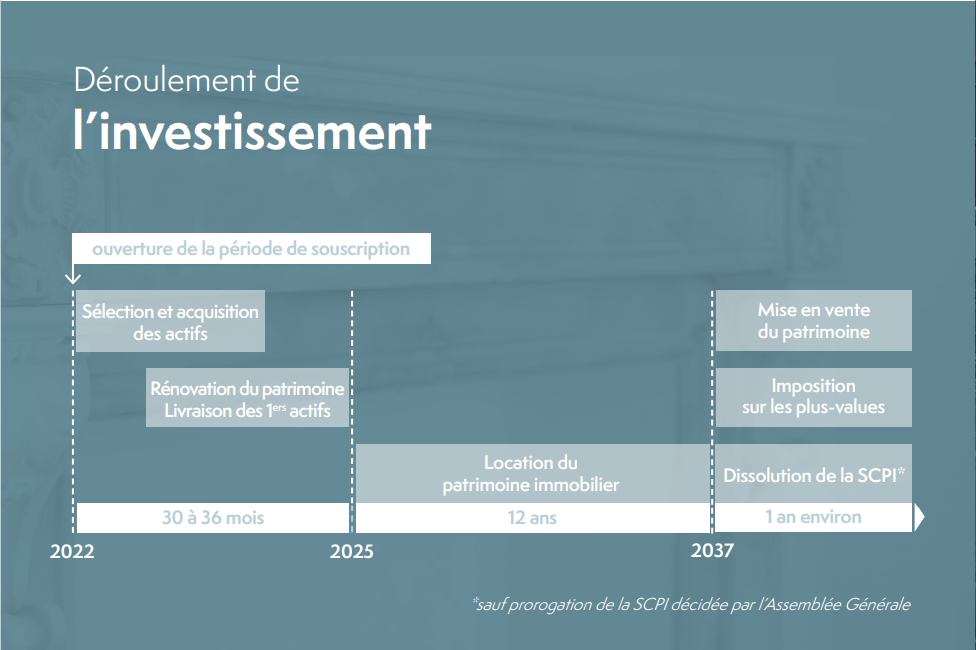

En l’absence probable d’un marché secondaire, l’investisseur doit être conscient de la nécessité de conserver ses parts pendant une durée de 16 ans correspondant à la durée de vie de la société (15 ans) et à la période nécessaire à la revente des immeubles, estimée à un an.

Une solution innovante et originale pour la constitution de votre patrimoine.

Des étapes contrôlées

La chaîne de la rénovation des immeubles bénéficiera d’un contrôle externe quant au bon déroulé des travaux

La fiscalité de votre investissement sera validée par un cabinet d’avocats spécialisés.

Un investissement sans plafond

Votre souscription au capital de la SCPI Urban Pierre n°6 n’est pas soumise au plafonnement global des niches fiscales

Le montant de votre investissement n’est donc pas limité.

Avantage fiscal d'Urban Pierre 6

En investissant dans la SCPI Urban Pierre n°6, vous optimisez la fiscalité de vos revenus fonciers existants.

En contrepartie de cette imputation, l’associé s’engage à conserver ses parts pendant 3 ans à compter de la dernière année de déduction des déficits fonciers, sur le revenu global, sachant qu’en l’absence probable de marché secondaire, le souscripteur ne peut espérer récupérer son argent qu’à partir de la dissolution de la société, soit 15 ans. Le délai total d’immobilisation de l’investissement est d’environ 16 ans pour permettre la liquidation totale des actifs de la société compte tenu de la période inhérente à la vente du patrimoine.

La SCPI s’engage à louer les appartements pendant la même durée de 3 ans, le traitement fiscal dépend de votre situation individuelle et est susceptible d’être modifié ultérieurement.

Impôt sur la fortune immobilière (IFI)

À compter du 1er janvier 2018, l’impôt sur la fortune immobilière (IFI) abroge et remplace l’impôt de solidarité sur la fortune (ISF). Les parts de SCPI Urban Pierre n°6 constituent un actif taxable au sens de l’IFI dans la mesure où l’article 965, 1° du CGI précise que l’IFI est exigible sur l’ensemble des biens et droits immobiliers appartenant, au 1er janvier de l’année d’imposition, au

redevable et aux membres de son foyer fiscal.

Prélèvement à la source – Travaux effectués sur un immeuble acquis en 2022

Mis en place depuis le 1er janvier 2019, le Prélèvement à la source « PAS », qui ne modifie pas les règles de calcul de l’impôt sur le revenu, supprime le décalage d’une année existant entre la perception des revenus et le paiement de l’impôt sur le revenu correspondant.

La spécificité d'Urban Premium : la renovation du bâti

Les immeubles acquis feront l’objet d’une rénovation complète. La période de travaux sur chaque immeuble est estimée à 18 mois.

Pour la réalisation de ces travaux, la SCPI sélectionnera des sociétés détenant un savoir-faire dans le domaine de la réhabilitation.

Déroulé d'un investissement avec Urban Pierre 6

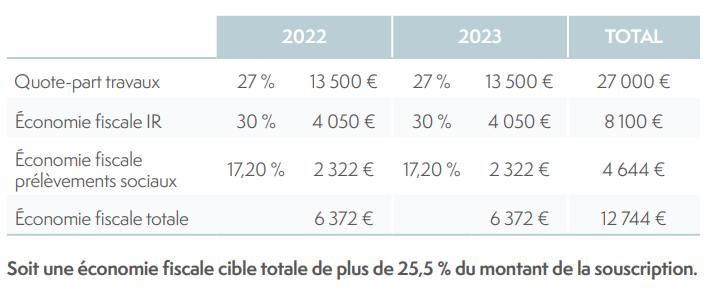

Exemple de souscription 1 : TMI 30%

Revenus fonciers existants : 20 000 €

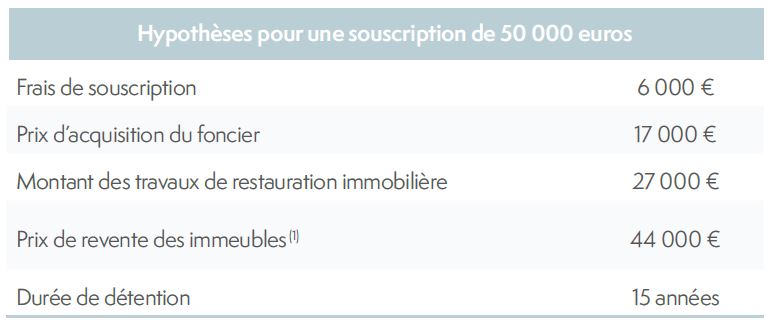

Souscription : 50 000 € soit 100 parts

Quote-part cible de travaux : 27 000 € (54 %)

Foyer fiscal soumis à la tranche marginale d’imposition (TMI) de 30 %

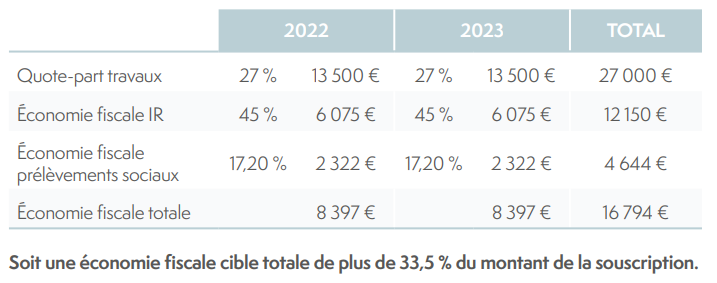

Exemple de souscription 2 : TMI 45%

Revenus fonciers existants : 20 000 €

Souscription : 50 000 € soit 100 parts

Quote-part cible de travaux : 27 000 € (54 %)

Foyer fiscal soumis à la tranche marginale d’imposition (TMI) de 45 %

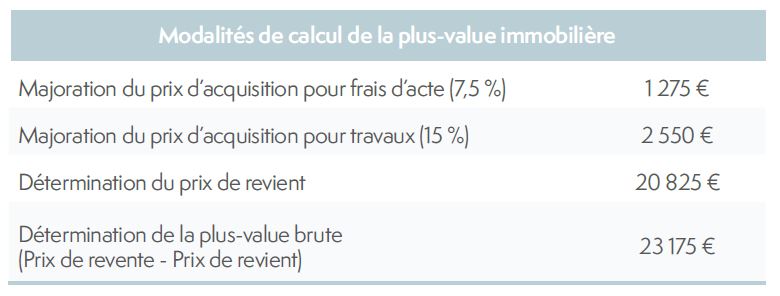

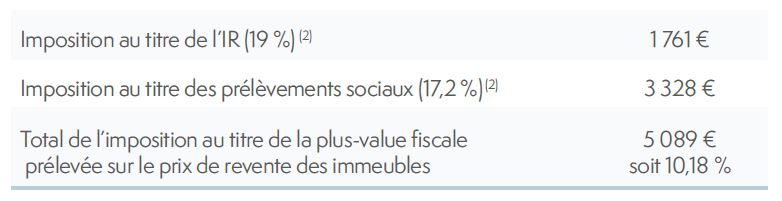

Revente, plus-values et imposition

Lors de la revente, les modalités de calcul de la plus-value et donc de son imposition sont les suivantes :

Ainsi, dans l’hypothèse d’une souscription de 50 000 €, et d’une revente de 44 000 €, la plus-value éventuellement taxable lors de la revente des biens immobiliers serait de l’ordre, en l’état actuel du droit applicable, de 5 089 € soit environ 10,18 % du montant de la souscription initiale.

En l’absence de revalorisation des biens à terme, le prix de revente incluant le montant des travaux, pourrait être nettement supérieur au prix d’acquisition, et ainsi générer un impôt sur les plus-values fiscales.

La rentabilité d’une SCPI Déficit Foncier ne peut donc être appréciée qu’à la fin des opérations de liquidation et non sur la seule économie d’impôt à la souscription. Même en cas de perte sur la revente des immeubles à l’échéance, un impôt sur la plus-value pourra être prélevé sur le prix de cession des immeubles.

Le traitement fiscal dépend de votre situation individuelle et est susceptible d’être modifié ultérieurement.

Les risques de ce placement

Vous investissez dans une SCPI fiscale « déficit foncier », permettant au porteur de parts de bénéficier du régime fiscal dit « déficits fonciers ». Le régime déficit foncier de droit commun permet au porteur de parts d’imputer sur ses revenus fonciers, et dans la limite de 10 700 euros, sur son revenu global, la quote-part des dépenses d’entretien, de réparation et d’amélioration exposées par la société sur les immeubles qu’elle aura acquis, conformément aux articles 31 I-1° et 156 I-3° du Code général des Impôts.

Lorsque vous investissez dans ce type de SCPI, vous devez tenir compte des éléments et risques suivants :

Risque de perte en capital :

Le placement étant investi uniquement en immobilier, il est considéré comme peu liquide, les conditions de sorties pouvant varier de manière importante en fonction de l’évolution du marché de l’immobilier, à la hausse comme à la baisse. Cet investissement comporte un risque de perte en capital ;

Risque de liquidité :

La liquidité du placement sera très limitée. L’avantage fiscal, composante importante de la rentabilité du placement, ne peut être transmis, si bien que les possibilités de revente des parts seront réduites, sauf à des prix très décotés, voire inexistantes. La SCPI ne garantit pas la revente des parts ;

Risque d’endettement :

La Société de Gestion pourra contracter des emprunts au nom de la SCPI, pour compléter le financement de ses investissements, grâce aux revenus potentiels perçus par URBAN PIERRE N°6, dans la limite d’un montant maximal qui devra être approuvé par l’Assemblée Générale Ordinaire des associés de la SCPI, étant précisé que ce montant maximum ne pourra excéder 10 % de la valeur comptable des actifs ;

la souscription de parts de la SCPI peut se faire par le biais d’un emprunt, en cas de défaillance au remboursement du prêt consenti et de nantissement des parts dans le cadre du prêt, l’établissement prêteur pourrait en demander la vente et entraîner une perte de capital et de l’avantage fiscal. Par ailleurs, à terme, si le rendement des parts achetées à crédit n’est pas suffisant pour rembourser le crédit, ou en cas de baisse du prix lors de la vente des parts, le souscripteur devra payer la différence.

Le souscripteur ne doit pas tenir compte exclusivement des revenus provenant de la SCPI, compte tenu de leur caractère aléatoire, pour faire face à ses obligations de remboursement.

Risque de durabilité :

Les effets négatifs des risques de durabilité peuvent affecter la SCPI, notamment par :

– une baisse des revenus ;

– des coûts plus élevés ;

– des dommages ou une dépréciation de la valeur des actifs ;

– des amendes ou des risques réglementaires.

Plus généralement, il conviendra de tenir compte des informations suivantes :

Le versement des dividendes n’est pas garanti et peut évoluer à la hausse comme à la baisse en fonction des conditions de location des immeubles, notamment de la date de mise en location des immeubles et du niveau des loyers.

Le montant du capital à percevoir, soit lors de la vente des parts, soit lors de la liquidation de la SCPI Urban Pierre n°6, n’est pas garanti et dépendra du prix de cession du patrimoine immobilier détenu par la SCPI et de l’évolution du marché de l’immobilier d’habitation sur la durée de placement.

Lors de la liquidation du patrimoine de la société, le traitement fiscal des plus-values sera soumis au régime de droit commun. En l’absence de revalorisation des biens à terme, le prix de revente incluant le montant des travaux pourrait être nettement supérieur au prix d’acquisition, et ainsi générer un impôt sur les plus-values fiscales. La rentabilité d’une SCPI de déficit foncier ne peut donc être appréciée qu’à la fin des opérations de liquidation et non sur la seule économie d’impôt.

Il est rappelé que la fiscalité applicable aux porteurs de parts de la SCPI (revenus et plus-values) est susceptible d’évoluer au cours de la période d’investissement.

Nous vous invitons à vous référer à la note d’information de la SCPI URBAN PIERRE N°6 dans laquelle sont détaillés l’ensemble des facteurs de risques de la SCPI.

Les avantages de la SCPI

Avantage fiscal :

En investissant dans la SCPI Urban Pierre n°6, vous optimisez la fiscalité de vos revenus fonciers existants.

Un foyer fiscal soumis à une TMI de 30% peut réaliser jusqu’à 22,5% d’économie fiscale,

Un foyer fiscal soumis à une TMI de 45% peut réaliser jusqu’à 33,5% d’économie fiscale. Cette économie fiscale est en en contrepartie d’une durée de détention qui peut aller jusqu’à 16 ans.

Votre souscription au capital de la SCPI Urban Pierre n°6 n’est pas soumise au plafonnement global des niches fiscales ;

le montant de votre investissement n’est donc pas limité.

Revenus potentiels : le patrimoine de la SCPI peut générer des revenus complémentaires non garantis pendant la période de mise en location du patrimoine.

La chaîne de la rénovation des immeubles bénéficiera d’un contrôle externe quant au bon déroulé des travaux ;

La fiscalité de votre investissement sera validée par un cabinet d’avocats spécialisés.

L’investissement en SCPI (Société Civile de Placement Immobilier) ne présente ni une garantie en capitale, ni une garantie de rendement. Les revenus sont soumis à prélèvements sociaux et impôts.

(1) Étant précisé que le prix de vente mentionné n’a qu’une valeur d’exemple, et ne préjuge pas de l’évolution de la valeur des immeubles à long terme.

(2) L’assiette de calcul de l’imposition tient compte des majorations du prix d’acquisition et des abattements pour durer de détention. Vous pouvez vous reporter à la Note d’information de la SCPI Urban Pierre n°6 pour plus de détails

(3) En investissant dans la SCPI Urban Pierre n°5, vous optimisez la fiscalité de vos revenus fonciers existants. En contrepartie de cette imputation, l’associé s’engage à conserver ses parts pendant 3 ans à compter de la dernière année de déduction des déficits fonciers, sur le revenu global, sachant qu’en l’absence probable de marché secondaire, le souscripteur ne peut espérer récupérer son argent qu’à partir de la dissolution de la société, soit 15 ans. Le délai total d’immobilisation de l’investissement est d’environ 16 ans pour permettre la liquidation totale des actifs de la société compte tenu de la période inhérente à la vente du patrimoine.