Assurance-vie et private equity : quelles sont les solutions d’investissement ?

Publié la première fois le: 17/08/2023 à 11h05

Mis à jour le: 17/08/2023 à 11h05

par Vincent Cudkowicz

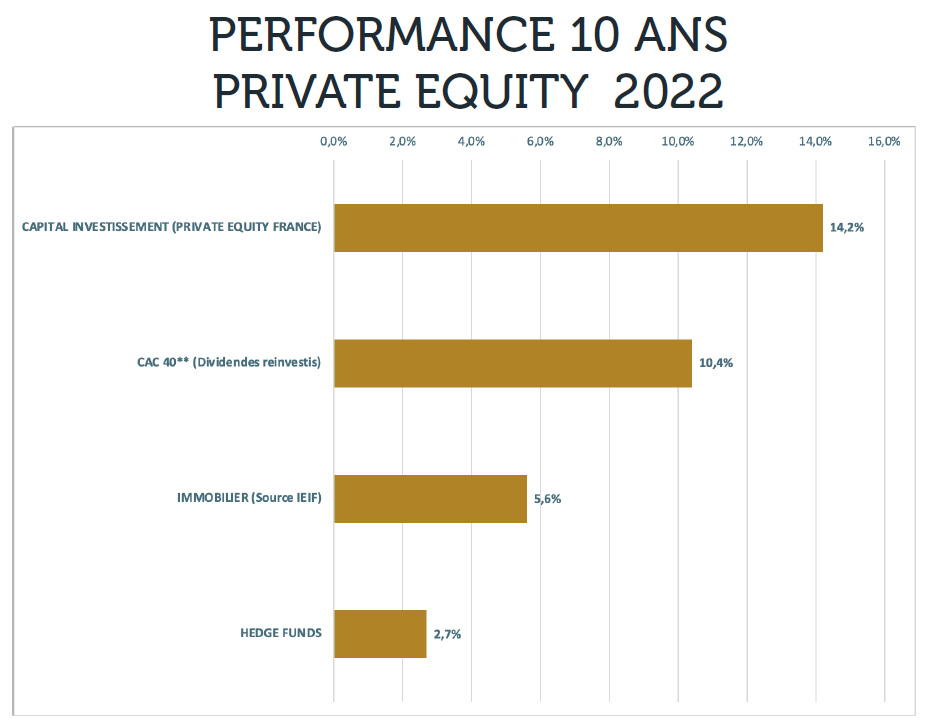

Depuis la loi Pacte de 2019, l’investissement dans le private equity a été facilité. Aujourd’hui, il est possible d’investir jusqu’à 50% de son portefeuille en assurance vie avec des investissements non-côtés. Étant donné une quasi décorrélation des marchés financiers, le private equity a généré, en 2022, une performance moyenne de 14% sur les dix dernières années. En effet, le private equity propose des performances plus élevées par rapport aux autres investissements comme le CAC 40 ou le Hedge Funds.

Qu’est-ce que le Private Equity ?

Le private equity est un investissement auprès de sociétés non cotées sur les marchés financiers, à travers des actions (entrée au capital des entreprises) ou sous forme de dette. Il y a différents scénarios pour investir dans une société en private equity :

- • à la création d’entreprise ;

- l’aide au développement d’une entreprise qui a déjà une certaine maturité ;

- l’accompagnement des chefs d’entreprise dans la transmission du capital ;

- le soutien aux entreprises qui cherchent à réadapter leur modèle économique pour mieux s’adapter au contexte économique.

À l’inverse des investissements côtés en bourse où il est possible de sortir assez vite, le private equity est un placement financier qui nécessite du temps, avec un horizon de placement compris entre 10 à 15 ans. S’il s’agit d’un investissement décorrélé des fluctuations boursières, le non-côté subit tout de même les éléments de la conjoncture mondiale : inflation, mouvements sur les taux d’intérêts, crises, récessions, etc. En effet, l’actualité économique impacte les entreprises, leur solvabilité et leur modèle économique de manière plus ou moins durable. Néanmoins, étant donné l’horizon de placement assez long, le private equity offre une certaine robustesse accrue vis-à-vis des autres formes d’investissement.

Étant donné une quasi décorrélation des marchés financiers, les investisseurs peuvent légitimement s’interroger concernant les performances du private equity. Selon France Invest – l’association française référente pour les investissements dans le non-côté – le private equity a généré, en 2022, une performance moyenne de 14% sur les dix dernières années. À l’inverse, le CAC 40 (dividendes réinvestis) a généré « seulement » 10% de performance.

Par conséquent, le private equity propose des performances plus élevées par rapport aux autres investissements comme le CAC 40 ou le Hedge Funds.

Performance du Private Equity tous segments confondus (venture & growth, capital-développement, capital-transmission, véhicules mixtes, d’infrastructure). CAC 40 dividendes réinvestis. Source ; France Invest, IEIF Edhec.

Comment investir dans le private equity en assurance vie ?

Aujourd’hui, l’investissement dans le private equity a été largement facilité grâce à la loi Macron (2015) et la loi Pacte de 2019. Avant cette démocratisation permise grâce à ces deux lois, l’accès à cette classe d’actifs était très restrictif. En effet, il fallait :

- consacrer des tickets d’investissement de plusieurs centaines de milliers d’euros, voire supérieur au million d’euros ;

- attendre jusqu’à 10 ans pour retirer ses fonds, sans possibilité de sortie ;

- faire face à des appels de fonds non maitrisés tout au long de l’investissement.

Aujourd’hui, l’accès aux fonds propres des entreprises a été facilité. La loi Pacte permet de flécher l’épargne de façon plus immédiate vers le fonds propre des entreprises françaises. En effet, il est possible d’investir jusqu’à 50% dans le private equity jusqu’à 50% dans un contrat d’assurance vie. Néanmoins, il n’est tout de même pas recommandé d’utiliser entièrement ce levier et limiter cette typologie d’investissement à 10% de son portefeuille.

De plus, il est conseillé de se rapprocher des sociétés de gestion qui se sont spécialisées dans ce type d’investissement : elles proposent diverses stratégies d’investissement diversifiées (thématique, sectorielle ou géographique) pour mutualiser les risques des investissements. Ces organismes de placements collectifs à risques auront une approche différente (dette ou capital) en fonction de leur typologie d’investissement et leur stratégie.

La stratégie d’investissement dans des fonds d’entreprises non cotées vise plusieurs objectifs :

- Une diversification des secteurs et thématiques d’investissement, mais également une diversification géographique : il peut s’agir d’actions d’entreprises de la tech, mais également des fonds d’infrastructures.

- Une diversification des sociétés de gestion pour mixer les équipes de gestion et les stratégies.

- Une diversité des objectifs de performance : les fonds de private equity, selon leur stratégie visent des performances annuelles comprises entre 7 et 12% annuel, voire plus. Diversifier les investissements sur différents supports est une recommandation pour améliorer la maitrise du risque.

Bon à savoir : Diversifier les investissements sur différents supports est une recommandation pour améliorer la maitrise du risque, à condition de respecter une notion et contrainte commune à tous les fonds : l’appréciation de la performance ne peut se faire que sur une durée de 6 à 15 ans.

Si la loi Pacte a favorisé l’enveloppe assurance vie, elle vise également à démocratiser l’investissement dans le non-côté à travers d’autres enveloppes majeures de l’épargne des Français :

- le Plan Épargne Retraite (PER) ;

- l’épargne salariale ;

- le PEA-PME.

Le private equity est principalement investi dans des parts de fonds commun de placement à risque (FCPR) et parfois labellisés « Relance » : ce label vise à soutenir les entreprises françaises qui ont exprimé un besoin renforcé en fonds propres à la sortie de la crise sanitaire.

Attention : Le contexte économique actuel exige une gestion délicate de cette classe d’actifs. La promesse de déconnexion par rapport aux marchés financiers cotés pourrait être malmenée pour les fonds qui investiraient au mauvais moment sur un secteur comme les technologies, par exemple.

À qui s’adresse le private equity en assurance vie ou en PER ?

L’offre d’unités de compte en assurance vie ou plan d’épargne retraite (PER) s’adresse essentiellement aux épargnants qui souhaitent diversifier leurs avoirs. Malgré la loi Pacte qui autorise d’allouer jusqu’à 50% de son portefeuille au private equity, il est conseillé d’investir 10% de son portefeuille.

La loi Pacte a donné une réelle impulsion qui vise à faciliter l’accès au non-coté en assurance vie, se traduisant par deux aspects :

- Des montants minimums d’investissement par produit peu élevé (1000 euros) ce qui permet de construire des portefeuilles diversifiés en termes de sociétés de gestion, thématiques, secteur d’investissements, etc.

- La possibilité d’investir jusqu’à 50% de son contrat d’assurance vie en non-coté.

Vous souhaitez obtenir des conseils ?

Remplissez ce formulaire pour bénéficier des conseils de nos experts et obtenir un rendez-vous.

Ces informations strictement confidentielles vont permettre, exclusivement, à un conseiller en gestion de patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur