Epargne sécuritaire : 4 solutions à mettre en œuvre immédiatement

Publié la première fois le: 25/06/2020 à 09h35

Mis à jour le: 10/06/2021 à 09h48

par Vincent Cudkowicz

Autant le répéter, le fonds en euros, tel que nous l’avons connu ces dernières années, est mort. Les épargnants commencent progressivement à en prendre conscience et souhaitent trouver des solutions leur permettant de garder un certain degré de protection de leur épargne. L’assurance-vie est le véhicule parfait permettant de faire cela, en sélectionnant des placements à risque limité (niveau 2 ou 3 sur une échelle de 1 à 7). Découvrez nos 4 solutions à mettre en œuvre immédiatement dans un contrat d’assurance-vie, après un bref rappel du contexte.

Eléments de contexte :

L’épargne sécuritaire de type « fonds en euros », avant, c’était :

- La sécurité absolue

- La disponibilité et liquidité permanente

- Une décorrélation des marchés financiers

- Une garantie permanente et à tout instant du capital

Cette formule de l’épargne garantie ne peut plus être proposée et les compagnies doivent dorénavant proposer de nouvelles solutions.

Deux solutions s’offrent à l’épargnant, qui doit choisir entre rendement et garantie. Soit, il accepte d’avoir une garantie du capital au terme, mais pas en permanence, soit il concède une baisse de rendement, en maintenant une garantie permanente.

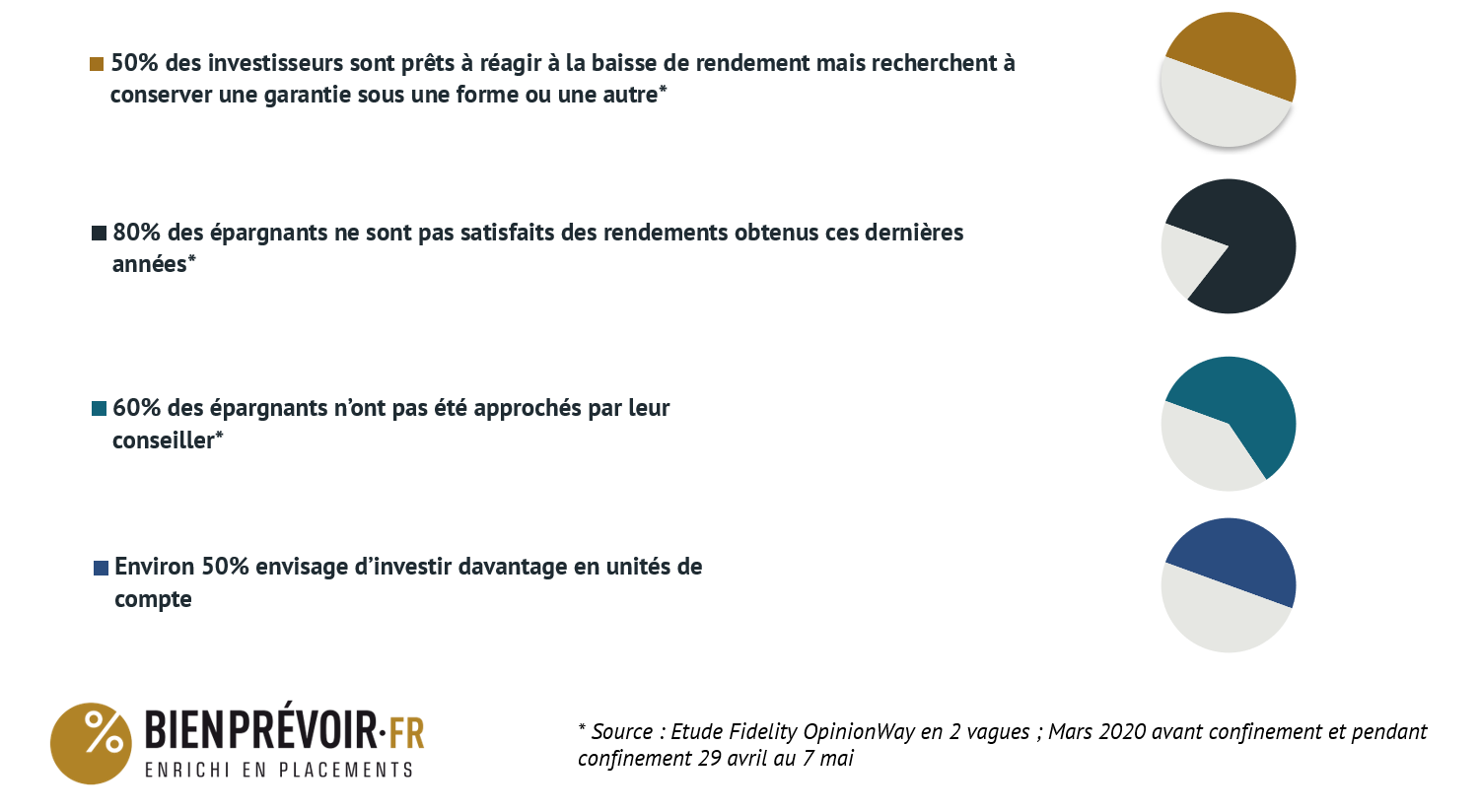

Des épargnants conscients de la situation, souvent seules faces à cet enjeu générant une certaine insatisfaction, comme le soulignent ces chiffres.

Désormais, environ un Français sur deux envisage d’investir davantage en Unités de Compte, c’est à dire en abandonnant la garantie du capital à tout prix en passant notamment par les Unités de Compte en actions et diversifiées. Il y a quelques années on était encore sur 1/3, voire 1/4 qui acceptait de prendre plus de risque. Pendant le confinement, leur engouement pour les Unités de Compte Actions et diversifiées a même continué à croître pour arriver à 60% des intentions.

Ces dernières années, les comportements des investisseurs avaient déjà commencé à changer. Ainsi, nous constations déjà deux comportements chez les investisseurs :

- 20% environ des investisseurs vont rechercher des placements plus rentables plutôt grâce aux actions1

- 20% environ vont se tourner vers l’immobilier de rendement1

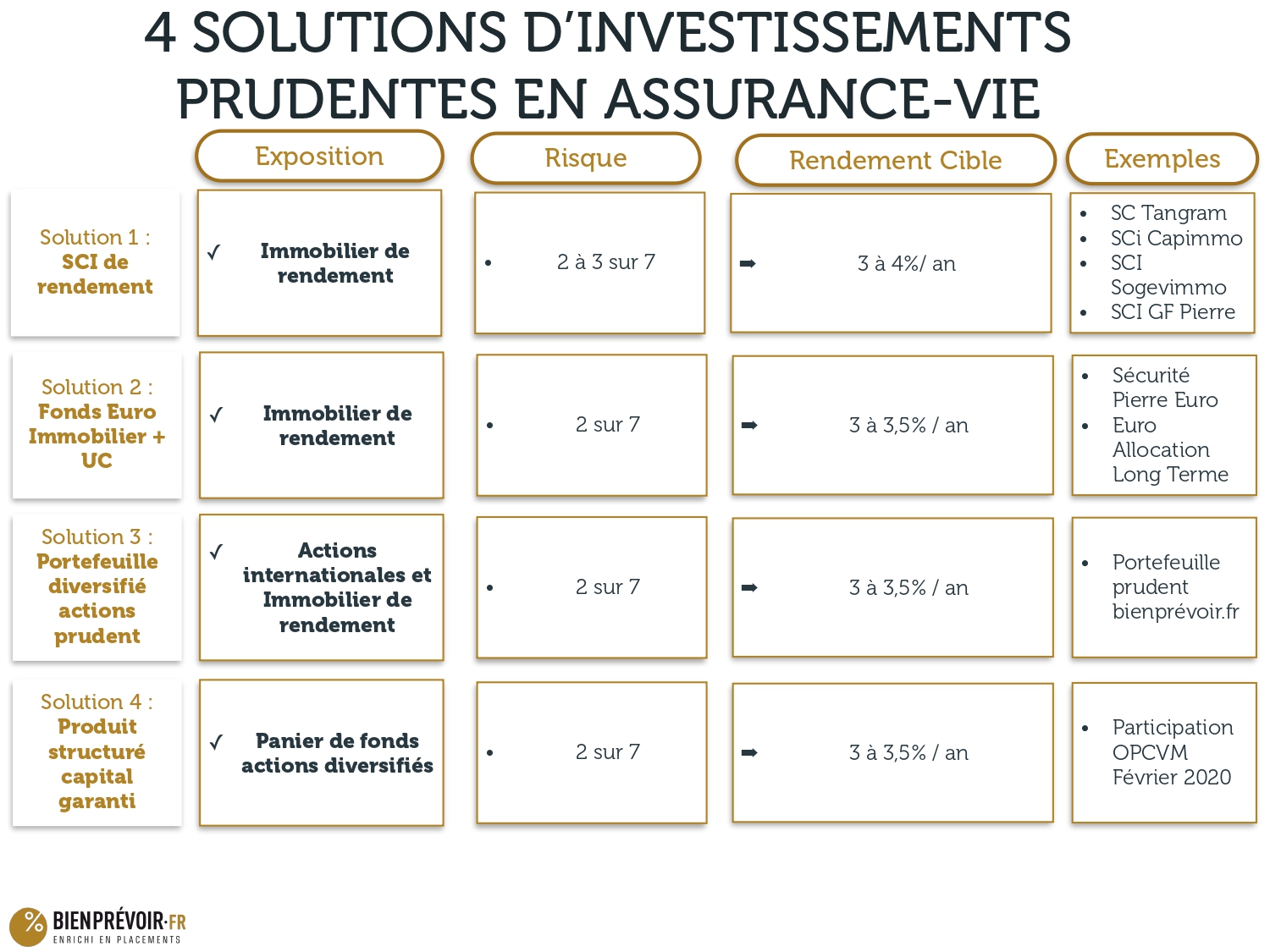

Voici donc 4 solutions à mettre en place dans un contrat d’assurance-vie.

Solution 1 : L’immobilier de rendement à travers les SCI de rendement (Risque AMF : 2 à 3 /7)

Solution 1 : L’immobilier de rendement à travers les SCI de rendement (Risque AMF : 2 à 3 /7)

On en dénombre une poignée de SCI sur le marché : SCi Capimmo, SC Tangram, SCI GF Pierre…

Ce sont des fonds immobiliers, très peu volatiles, qui peuvent investir en direct dans l’immobilier mais aussi via une selection des meilleures SCPI, voire parfois des foncières cotée. Ces véhicules sont stables et présentent un risque de 2 ou 3 sur 7 sur l’échelle AMF.

Les frais d’acquisition sont 3 fois moins élevés qu’en SCPI. En 1 an et demi, les frais d’acquisition sont amortis.

Ils constituent une excellente alternative aux fonds euros.

Solution 2 : Fonds euros Immobiliers + Unités de Compte prudentes, immobilières ou non (Risque AMF : 2/7)

Il existe deux principaux fonds euros à dominante immobilière sur le marché : Securité Pierre Euro et Euro Allocation Long Terme 2. Ces fonds euros, de prime abord classiques, bénéficient d’une garantie du capital et du fameux « effet cliquet ». Toutefois, leur particularité réside dans le fait que leur moteur de performance principal est l’immobilier et non les obligations d’Etat.

Ces fonds euros immobiliers doivent être associés à des Unités de comptes, mais il est tout à fait possible de choisir certaines Unités de Compte prudentes de type SCI de rendement. Ainsi, le risque cumulé est faible infèrieur à 2/7 (SCI de rendement 2 ou 3/7 et fonds euro garanti en capital sans risque).

On peut raisonnablement viser une performance de 3 à 3,5%/an.

Solution 3 : Portefeuille de fonds prudents (Risque AMF : 2/7)

La sélection d’un portefeuille d’une dizaine de ligne, de fonds actions diversifiés ou immobiliers, constitue une autre solution. Le risque est mesuré et la performance délivrée est de 3%/an sur 5 ans, avec 2,5%/an sur 5 ans, avec la sélection faite par bienprévoir.fr.

Solution 4 : Produit structuré avec garantie en capital (Risque AMF : 2/7)

Enfin, certains produits structurés peuvent également répondre à ce besoin de sécurité avec des rendements un peu plus élevés.

Par exemple, le placement Participation OPCVM Février 2020 présente plusieurs avantages, grâce notamment à sa composition, un panier de 3 fonds équi-pondérés :

- L’investisseur bénéficie d’une garantie du capital au terme des 8 ans

- L’objectif de performance à atteindre est de 1,5 fois la performance du panier au bout de 8 ans

- Le produit est garanti en capital au terme.

Attention, ce produit comporte une protection totale du capital. Cette protection ne vaut qu’à la date d’échéance. La valeur du produit peut, pendant la durée de vie de ce dernier, être inférieure au montant de la protection du capital. En conséquence, l’investisseur peut perdre tout ou partie du montant investi si le produit est vendu avant la date d’échéance.

En mixant ces solutions, comment répond-on à l’exigence de prudence et de rendement des épargnants ?

En mixant ces solutions, on parvient à maîtriser le risque à un niveau très bas (autour de 2/7 sur l’échelle AMF) tout en visant un objectif de rendement de l’ordre de 3%/an à 3,5%/an.

La garantie en capital est obtenue sur une partie de l’exposition. Elle n’est plus totale.

Sur la partie immobilière, cette nouvelle stratégie prudente permet de réduire la corrélation aux marchés financiers, ce qui est souvent une exigences des anciens adeptes des fonds en euros.

Cette stratégie permet d’intégrer par ailleurs les exigences des investisseurs pour un capitalisme « raisonné » et plus vertueux, plus en phase avec les enjeux de développement durable :

- pour la partie « actions » : par l’exposition aux thématiques d’investissement (eau, santé, clean-tech, grandes tendances mondiales…)

- pour la partie immobilière : des immeubles tertiaires respectant voire en devançant les normes environnementales les plus strictes et exigeantes.

Enfin, ces solutions sont adaptées au contexte post-Covid19. Au sortir du confinement, le nouveau contexte à intégrer se traduit par :

- des taux d’intérêts durablement bas.

==> Solution : dans ce contexte, la performance vient des actions et de l’immobilier

- un risque d’émergence d’une inflation à moyen / long terme

==> Solution : miser sur les supports de rendement indexés à l’inflation comme l’immobilier et les actions qui dégagent des dividendes

- une incertitude sur les risques de nouveaux chocs futurs.

==> Solution : viser une diversification géographique, sectorielles

Il convient de mentionner que d’autres solutions existent, mais que nous avons choisi de ne pas les développer ici (fonds euros croissance, contrats d’assurance-vie avec bonus de performance en fonction de la part d’Unités de Compte, etc.).

1 Baromètre : « Les Français, l’épargne et la retraite » 2020 du Cercle des Epargnants, étude réalisée avec Ipsos

Vous souhaitez obtenir une proposition d’épargne sécuritaire personnalisée ?

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts et obtenir un rendez-vous <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur