Portugal, Thaïlande, Luxembourg, Maroc : est-il réellement attractif de s’expatrier pour la retraite ?

Publié la première fois le: 07/09/2018 à 13h31

Mis à jour le: 02/01/2019 à 15h04

par Vincent Cudkowicz

L’avènement du transport low-cost, le développement des réseaux hauts débits, mais aussi la recherche de sécurité, du bon vivre, encouragent de nombreux retraités à s’expatrier pour leur retraite. Le Portugal, le Maroc et la Thaïlande sont les 3 pays qui attirent la plupart des retraités expatriés français.

Au-delà de l’aspect confort du mode de vie, est-il réellement attractif économiquement de s’expatrier au moment de sa retraite ? Comment envisager et préparer un tel départ ? Quels critères analyser avant de prendre une décision ? Quelles dispositions anticiper ou analyser du point de vue de la transmission de ses avoirs, de la fiscalité ou de la gestion de son patrimoine ?

Nous abordons ici les critères essentiels qu’il faut analyser avant de prendre toute décision de départ, afin de limiter les surprises qui peuvent précipiter un retour en France.

Viser d’abord le bien-être et une infrastructure santé accueillante :

Viser d’abord le bien-être et une infrastructure santé accueillante :

Avant d’entreprendre tout projet d’expatriation pour sa retraite, il faut s’assurer que celle-ci se fera pour de bonnes raisons, et non pas fiscales uniquement.

Il faut d’abord l’envisager pour des raisons qui feront qu’un retraité se sentira bien dans son nouveau pays d’installation.

En second lieu, il faut penser aux critères liés à la qualité du réseau et des infrastructures de santé. Il faut accorder à ce titre, d’ailleurs, une préférence pour les pays où le français est une langue courante.

Souvent, les départs motivés principalement par des raisons fiscales, sont rapidement suivis d’un retour douloureux en métropole.

Comparer le coût de la vie et de l’immobilier :

La motivation première des candidats à la retraite en exil, réside souvent dans les différences de coût de la vie entre la France et une ville, un territoire à l’étranger.

Il ne doit pas s’agir, bien entendu, de la première motivation, mais il est évident que cela aura un impact fort sur les raisons d’un déménagement.

Pour Lisbonne, on évoque un pouvoir d’achat supérieur de 55% à la ville de Paris, qui repose notamment sur un écart du coût de l’immobilier de plus du double entre Lisbonne et Paris.

Certes, à première vue, cela semble très attractif, mais il faut également prendre en compte les différences de qualité du parc immobilier, qui restent très difficiles à mesurer.

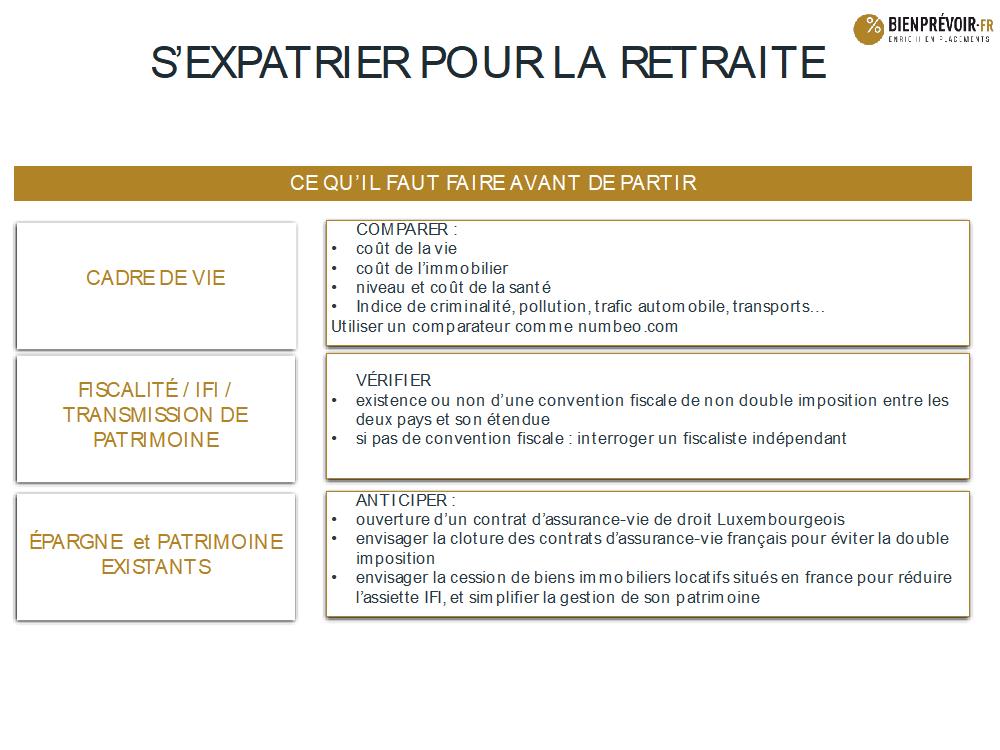

Pour comparer le coût de la vie entre deux villes, vous pouvez notamment consulter numbeo.com : un site internet qui vous permet de comparer 8500 villes entre elles.

Prendre en compte la fiscalité, la transmission et la protection du patrimoine :

Certains pays attirent pour la qualité du cadre de vie qu’ils offrent, pour leur patrimoine culturel ou encore pour leur distance par rapport à la France.

D’autres entreprennent d’attirer également les meilleurs profils de retraités en misant sur des dispositions fiscales incitatives.

Fiscalité : quels critères prendre en compte ?

- A) Vérifier l’existence d’une Convention fiscale de non double imposition entre la France et le pays hôte

- B) Vérifier l’existence de régimes fiscaux propres aux étrangers ou aux résidents étrangers.

Le Portugal défraye la chronique depuis plusieurs années, car il a établi un régime du Résident Non Habituel (RNH) qui séduit de nombreux Français vivant soit des revenus complémentaires issus de leur patrimoine conséquent, soit de leur retraite (cela ne concerne pas les fonctionnaires, exclus du dispositif).

Ce régime du Résident Non Habituel offre, en théorie la possibilité en vivant régulièrement au Portugal d’être exonéré pendant une période de 10 ans de toute fiscalité sur les revenus.

L’exemple du Portugal est intéressant, car il a attiré de très nombreux retraités français qui ont décidé de franchir le pas.

La France et le Portugal ont bien signé une convention de non double imposition, ce qui pouvait laisser penser aux Français installés au Portugal, que ce régime du RNH serait préservé.

Or, les services fiscaux français requalifient régulièrement, depuis quelque temps maintenant, ces retraités expatriés en Résidents Fiscaux français, au motif que les conventions fiscales de non double imposition, n’ont pas vocation à offrir une exonération totale de la fiscalité sur les revenus.

En conclusion, la motivation fiscale d’une expatriation ne doit pas être la raison principale, au regard du fait que la fiscalité évolue et qu’il n’existe pas de «free lunch» durable.

Le cas Portugais, n’est pas le seul. D’autres pays ont envisagé de telles mesures. Il faut rester prudent et ne pas se laisser séduire excessivement par ce type de disposition, qui peuvent rapidement se retourner contre soi et mettre en danger le bénéfice fiscal d’une expatriation pour la retraite.

Un autre critère qu’il faut prendre en compte lorsqu’on s’expatrie à la retraite, c’est le sujet de la transmission .

Le seul cas où les héritiers peuvent envisager de ne pas être soumis à droits de succession existe lorsque les héritiers ne sont pas résidents fiscaux Français eux-mêmes et lorsque le pays d’expatriation n’applique pas de droits de succession.

Impôt sur la Fortune Immobilière :

Le principe veut que les non-résidents fiscaux français soient soumis à l’IFI pour la part de leur patrimoine immobilier situé en France dépassant 1,3 M€ au même titre et selon la même assiette que les résidents fiscaux français sur leurs biens immobiliers.

Cependant, la mise en œuvre de l’IFI a réservé une surprise à certains non-résidents français, qui ont vu leur facture IFI augmenter par rapport à l’ISF, du fait d’une nouvelle règle de prise en compte de certains investissements en immobilier à travers des sociétés.

Cas spécifique du Luxembourg. Nouvelle convention fiscale entre le Luxembourg et la France :

La nouvelle convention fiscale signée entre la France et le Luxembourg en mars 2018 n’a pas fini de faire parler d’elle. En effet, elle prévoit que les résidents luxembourgeois détenant des biens immobiliers en France ne seront pas soumis à l’IFI pour la partie des biens détenus indirectement, c’est-à-dire à travers une société.

Faut-il ouvrir un contrat d’assurance-vie au Luxembourg avant de s’expatrier pour la retraite et y placer son épargne ?

C’est une question qui revient assez régulièrement. Tout d’abord, rappelons qu’il est recommandé d’ouvrir un contrat d’assurance-vie avant ses 70 ans pour bénéficier d’une transmission optimisée. Ensuite, il existe au moins deux raisons qui peuvent justifier l’ouverture d’un contrat d’assurance-vie de droit luxembourgeois.

- Transparence fiscale : le contrat d’assurance-vie luxembourgeois se prête parfaitement aux épargnants et retraités expatriés, car ce type de contrat bénéficie d’une transparence de la fiscalité. C’est la fiscalité du pays de résidence qui s’applique, alors qu’en détenant un contrat d’assurance vie-de droit français, il y a un risque, dans certains pays, d’une double imposition, en France et à l’étranger.

- Investissement en devises: le contrat d’assurance-vie luxembourgeois accepte l’investissement en devises, ce qui permet notamment de bénéficier de revenus issus de son épargne dans la devise du nouveau pays de résidence.

Conclusion :

Il faut veiller à ne pas s’expatrier à la retraite uniquement pour des raisons fiscales. Il faut d’abord rechercher un mieux vivre tout en prenant en compte les aspects sanitaires également.

Par ailleurs, il faut prêter attention au contexte actuel qui traduit une pression croissante de l’Etat Français. Les retraités expatriés bénéficient de certaines opportunités fiscales, qui ont tendance à disparaître.

Dernier élément en date : la volonté des parlementaires de soumettre les retraités expatriés à la hausse de la CSG – CRDS de 1,7 point à partir de 2019, et qui y avait échappé en 2018.

Vous souhaitez obtenir plus de conseils avant d’envisager une retraite à l’étranger ?

>> Remplissez le formulaire ci-dessous

pour qu’un conseiller indépendant, bienprévoir.fr vous contacte <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous pour vous aider dans vos démarches de placements

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur