7 raisons d'investir dans ce placement immobilier

-

Un placement immobilier novateur

Sa composition alliant détention directe et indirecte d’immeubles, d’actifs financiers et de liquidités.

-

Un investissement dans la pierre

Un actif tangible et solide, incontournable dans une épargne long terme

-

Une stratégie d'investissement différenciante

Stratégie d'investissement plus dynamique que ses concurrents visant à capter le re-démarrage de l'économie

-

Un placement diversifié

Un placement composé d'actifs immobiliers et financiers pour assurer la liquidité

-

Un investissement immobilier original

OpenDes actifs immobiliers de taille moyenne sur des marchés actifs et recherchés, en France et en Europe

-

Un dividende annuel potentiel

Notamment 100 % des dividendes perçus par l’OPCI sur la poche immobilière sont reversés aux actionnaires

-

Une gestion confiée à des experts

Gestion confiée à l'équipe pluridisciplinaire de professionnels spécialisés du groupe SwissLife

OPCI SwissLife Dynapierre, qu'est-ce que c'est ?

Un OPCI (Organisme de Placement Collectif en Immobilier) vous offre l’opportunité de diversifier indirectement une partie de votre patrimoine dans l’immobilier d’entreprise.

Bien qu'ils soient considérés tous les deux comme de la "pierre-papier", un OPCI se distingue d'une SCPI en ceci qu'il n'est pas investi uniquement sur des biens immobiliers. Un OPCI est a généralement une poche de liquidité et est également investie sur des actifs financiers.

SwissLife Dynapierre est un OPCI (organisme de placement collectif immobilier) constitué sous la forme d’une société de placement à prépondérance immobilière à capital variable (SPPICAV), dont l’objectif est de détenir 60 % minimum de biens immobiliers, 30 % maximum d’actifs financiers avec une allocation diversifiée et 10% minimum de liquidités.

Performances et rendement potentiel

Performance de 2022 : -4,06%(1) brut

| Année | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 |

| Performance | - 4,06% | 3,08% | - 0,56% | 5,52% | 5,16% | 5,45% | 5,86% | 5,18% | 2,33% |

Versement potentiel de dividende annuel : cf. onglet "Avantages" pour en savoir plus.

Un OPCI labellisé ISR

En 2021, l'OPCI SwissLife obtient le label ISR. Cela indique que le fonds contribue activement à l'investissement immobilier durable. La poche immobilière suit une approche « best in progress ».

Dans sa démarche ISR, l’OPCI SwissLife ESG Dynapierre suit une approche « Best in progress », qui consiste à mettre en place des plans d’amélioration des caractéristiques ESG de son patrimoine immobilier, afin d’augmenter sa notation en continu.

Quels sont les principaux risques de ce placement ?

-

Risques liés aux investissements sur les marchés immobiliers

-

Risques liés à la gestion discrétionnaire.

-

Risques liés au recours à l’endettement pour le financement des acquisitions immobilières

-

Risque de contrepartie de marché sur la poche financière.

-

Risques financiers (taux, crédit, actions, petites capitalisations, change).

-

Durée d'investissement longue

Durée de placement recommandée : 8 ans minimum

OPCI SwissLife Dynapierre, qu'est-ce que c'est ?

Un OPCI (Organisme de Placement Collectif en Immobilier) vous offre l’opportunité de diversifier indirectement une partie de votre patrimoine dans l’immobilier d’entreprise.

Bien qu'ils soient considérés tous les deux comme de la "pierre-papier", un OPCI se distingue d'une SCPI en ceci qu'il n'est pas investi uniquement sur des biens immobiliers. Un OPCI est a généralement une poche de liquidité et est également investie sur des actifs financiers.

SwissLife Dynapierre est un OPCI (organisme de placement collectif immobilier) constitué sous la forme d’une société de placement à prépondérance immobilière à capital variable (SPPICAV), dont l’objectif est de détenir 60 % minimum de biens immobiliers, 30 % maximum d’actifs financiers avec une allocation diversifiée et 10% minimum de liquidités.

Performances et rendement potentiel

Performance de 2022 : -4,06%(1) brut

| Année | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 |

| Performance | - 4,06% | 3,08% | - 0,56% | 5,52% | 5,16% | 5,45% | 5,86% | 5,18% | 2,33% |

Versement potentiel de dividende annuel : cf. onglet "Avantages" pour en savoir plus.

Un OPCI labellisé ISR

En 2021, l'OPCI SwissLife obtient le label ISR. Cela indique que le fonds contribue activement à l'investissement immobilier durable. La poche immobilière suit une approche « best in progress ».

Dans sa démarche ISR, l’OPCI SwissLife ESG Dynapierre suit une approche « Best in progress », qui consiste à mettre en place des plans d’amélioration des caractéristiques ESG de son patrimoine immobilier, afin d’augmenter sa notation en continu.

L’avis du comité de sélection de bienprévoir.fr

Les Clefs du succès de cet investissement : diversification internationale et sélection dynamique des biens.

Caractéristiques du placement (au 31/12/2022)

- Société de gestion: SwissLife REIM

- Performance 2022 : -4,06%(1)

- Performance 2017-2021 (sur 5 ans) : +19,94%

- Date de création : Décembre 2010.

- Frais : Placement soumis à des frais d’entrée (dont 3% acquis à l’OPCI, et jusqu’à 1,5% maximum dans le cadre d’un investissement en assurance-vie) et des frais de gestion annuels.

- Répartition du portefeuille (en % de l’actif Brut Total) : 64,87% en immobilier physique, 6,31% en immobilier coté, 7,11% en OPCVM, 21,71% en liquidités et autres actifs circulants.

- Répartition du portefeuille par segment de marché : 53,78% de Bureaux, 15,13% de Commerces, 11,90% d’hôtels, 9,86% de logistique, 9,33% de Services.

- Répartition géographique : Île-de-France 15,58%, Paris 29,12%, Régions 8,36%, Allemagne 9,61%, Espagne 23,43%, Belgique 4,81%, Suisse 9,09%

- Valeur Liquidative le 28/02/2023 : 1 038,14 €

- Valorisation : bimensuelle.

- Eligibilité : Compte-titres, Assurance-vie.

- Minimum de souscription (brut de frais) : 5 000 €.

- Délai de rachat : De 2 mois maximum à 8 jours ouvrés minimum après la date de centralisation des ordres

- Affectation des revenus et plus-values potentiels: Distribution de revenus trimestriels

SWISSLIFE DYNAPIERRE EN VIDEO

Nicolas Kert, Directeur des Fonds Grand Public chez Swiss Life REIM, invité de notre émission Parlons Placements en février, nous présente la stratégie de l’OPCI Swisslife Dynapierre.

Stratégie d'investissement

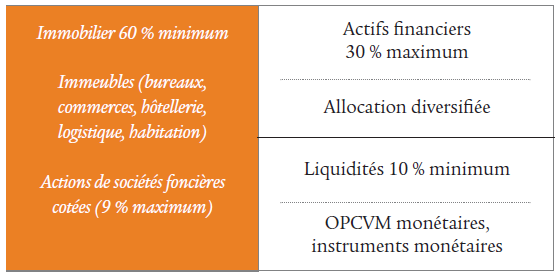

SwissLife Dynapierre est une Société de Placement à Prépondérance Immobilière à Capital Variable (SPPICAV) dont l’allocation cible est de 60% minimum d’immobilier, de 30% maximum d’actifs financiers (allocation diversifiée) et de 10% minimum de liquidités.

La stratégie sur la poche immobilière consiste à sélectionner des immeubles à usage d’habitation ou professionnel (bureaux, commerces, hôtels, logistique). Les gérants privilégieront des emplacements recherchés dans des marchés actifs avec une taille moyenne par rapport à leur marché de façon à faciliter des arbitrages à terme.

Le ratio maximum d’endettement total, bancaire et non bancaire, direct et indirect, de la SPPICAV sera limité à 40 % maximum de la valeur des actifs immobiliers.

Répartition des investissements :

En septembre 2019, l’OPCI Dynapierre a réalisé l’une de ses acquisitions les plus emblématiques depuis sa création en investissant dans le futur siège de VINCI Immobilier à la Défense.

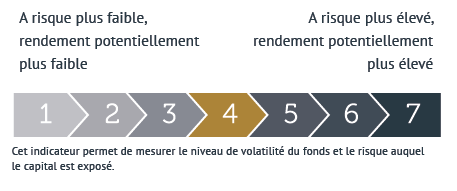

Echelle de risque

SwissLife Dynapierre sera soumis à certains risques liés à son caractère financier et immobilier.

Cet OPCI majoritairement investi en actifs immobiliers physiques présente un risque moyen de perte en capital, soit un niveau de 4.

Cet OPCI majoritairement investi directement ou indirectement en actifs immobiliers physiques présente un risque moyen de perte en capital, soit un niveau 4. La catégorie de risque actuel associé à cet OPCI n’est pas garantie et pourra évoluer dans le temps. La catégorie de risque la plus faible n’est pas synonyme d’un investissement «sans risque». Le capital initialement investi ne bénéficie d’aucune garantie. Il peut en résulter pour l’actionnaire une perte en capital.

Principaux risques

- Risques en capital : Le capital initialement investi ne bénéficie d’aucune garantie. Il peut en résulter pour l’actionnaire une perte en capital.

- Risques liés à la stratégie d’investissement :

Risques liés aux investissements sur les marchés immobiliers

- Les investissements réalisés par la SPPICAV seront soumis aux risques inhérents à la détention et à la gestion d’actifs immobiliers. Dans ce cadre, la performance et l’évolution du capital investi sont exposés au risque lié à l’évolution de cette classe d’actifs. De très nombreux facteurs (liés de façon générale à l’économie ou plus particulièrement au marché immobilier) peuvent avoir un impact négatif sur la valeur des actifs immobiliers détenus par la SPPICAV. Aucune assurance ne peut donc être donnée quant à la performance des actifs immobiliers détenus par la SPPICAV.

- Au niveau immobilier, la SPPICAV est également exposée au risque de défaillance d’un locataire conduisant à un défaut de paiement. Le défaut de paiement d’une contrepartie peut entraîner une baisse de la valeur liquidative.

- Risques liés à la promotion immobilière ou à la VEFA (Vente en l’état futur d’achèvement) (le gérant est susceptible d’acheter des terrains nus pour y faire construire des immeubles).

Risques liés au recours à l’endettement pour le financement des acquisitions immobilières

- La SPPICAV pourra avoir recours à l’endettement pour le financement de certains de ses investissements. Dans ces conditions, les fluctuations du marché immobilier peuvent réduire de façon importante la capacité de remboursement de la dette et les fluctuations du marché du crédit peuvent réduire les sources de financement et augmenter de façon sensible le coût de ce financement. L’endettement a pour effet d’augmenter la capacité d’investissement de la SPPICAV mais également les risques de perte. L’exposition à ces risques peut entraîner une baisse de la valeur liquidative.

- Risques liés à la gestion discrétionnaire.

- Risque de contrepartie de marché sur la poche financière.

- Risques financiers (taux, crédit, actions, petites capitalisations, change).

Les atouts de SwissLife Dynapierre

L’un des premiers OPCI accessibles et disponibles dans un contrat d’assurance vie !

Investissez dans la pierre, un actif tangible et solide

- L’immobilier reste incontournable dans une épargne de long terme. Contrairement aux actifs cotés, ce type de placement s’appuie sur des immeubles construits pour durer et dont la première rentabilité est constituée par le loyer lorsque l’actif est loué.

Diversification

- Diversifier l’allocation des unités de compte de votre contrat d’assurance vie dans une conjoncture difficile portée par des incertitudes fortes sur les marchés de taux et d’actions.

Tranquillité

- Investir dans l’immobilier sans supporter les contraintes liées à un investissement en direct (achat, gestion courante, revente) mais en conservant un risque immobilier et en contrepartie de frais de gestion.

Accès aux compétences immobilières de Swiss Life

- Le groupe Swiss Life dispose d’équipes immobilières performantes rompues à l’acquisition et à la gestion d’actifs immobiliers avec la définition d’une stratégie propre à chaque immeuble permettant d’en optimiser le fonctionnement et la valorisation. Le développement durable fait partie intégrante de cette stratégie avec la recherche de l’amélioration des actifs sur les plans social et environnemental.

Un investissement immobilier original

- L’OPCI vous permet de constituer un investissement immobilier sans les contraintes liées à l’achat en direct d’un immeuble (gestion des locataires, entretien, travaux, revente…), avec une plus grande liquidité (rachat des actions possible sur chaque valeur liquidative bimensuelle avec un règlement intervenant dans un délai de deux mois maximum) et la possibilité de constituer votre patrimoine progressivement.

- Vous supportez, à travers l’OPCI, les mêmes risques que dans le cadre d’un investissement immobilier classique (vacance, évolution défavorable, dévalorisations…).

- Sur la poche immobilière, SwissLife Dynapierre a pour objectif d’investir dans des actifs immobiliers situés en région parisienne, dans les grandes métropoles françaises, ainsi qu’en Allemagne, en Belgique ou au Luxembourg. Ces immeubles sontprincipalement destinés à usage d’habitation ou professionnel (bureaux, commerces, hôtels, logistique). Ils sont localisés dans des marchés actifs, à des emplacements recherchés, et d’une taille moyenne par rapport à leur marché, de manière à permettre des arbitrages faciles à terme. L’objectif est une détention longue des immeubles et l’endettement est limité à 40 % maximum de leur valeur globale.

Investir sur un produit novateur !

- L’originalité de l’OPCI SwissLife Dynapierre repose sur sa composition alliant détention directe et indirecte d’immeubles, d’actifs financiers et de liquidités. Avec un investissement initial accessible, vous diversifiez votre patrimoine sur des locaux à usage d’habitation et professionnel (bureaux, commerces, hôtels, logistique…), sans supporter les contraintes liées à l’achat, la gestion courante et la revente.

- La gestion de l’OPCI est mise en oeuvre par des équipes expérimentées dans les domaines de l’immobilier et de la finance et donne lieu à des frais de gestion détaillés dans le prospectus de la SPPICAV.

- En cas de besoin, votre épargne reste disponible car elle n’est pas investie en totalité sur de l’immobilier.

- Toutefois, en cas de conditions de marché difficiles affectant la vente des actifs lorsque celle-ci est nécessaire, le délai de règlement d’un rachat est de deux mois maximum. Ce délai pourrait être ramené à 8 jours ouvrés, une fois la valeur liquidative bimensuelle publiée.

- Vous bénéficiez des fruits d’une gestion plus active des biens immobiliers par la réalisation de travaux de rénovation, d’entretien…

Un actif financier diversifié

L’actif de l’OPCI sera composé d’actifs immobiliers et d’actifs financiers permettant d’en assurer la liquidité. Concrètement, SwissLife Dynapierre sera donc investi ainsi :

NB : La poche immobilière pourra atteindre 90 % maximum de l’actif de l’OPCI en période de rachats importants non compensés par de nouvelles souscriptions.

Versement potentiel de dividende annuel

- L’OPCI a vocation à percevoir des loyers sur les immeubles qu’il détient avec une obligation de distribution à hauteur de 85 % minimum du revenu locatif net s’il est positif.

- Lorsque l’OPCI revend un immeuble, il a l’obligation de distribuer 50 % minimum de la plus-value immobilière si elle existe.

- Enfin, 100 % des dividendes perçus par l’OPCI sur la poche immobilière doivent être reversés aux actionnaires.

- SwissLife Dynapierre est donc un produit de distribution avec le versement, lorsque son résultat le permettra, d’un dividende potentiel trimestriel, à réinvestir ou à utiliser en complément de revenu selon les projets et la situation propres à chaque investisseur.

- La rentabilité finale du produit intégrera également la valorisation des immeubles et des actifs financiers liée à l’évolution positive ou négative des marchés immobiliers et financiers.

Une gestion confiée à une équipe pluridisciplinaire de professionnels spécialisés

L’OPCI fait appel à plusieurs prestataires liés à son statut de véhicule financier et immobilier.

SwissLife Dynapierre s’est ainsi entouré des sociétés suivantes :

- Swiss Life REIM (France), société de gestion ayant développé une compétence spécifique sur la gestion d’actifs immobiliers et les OPCI (5,1 milliards d’euros sous gestion au 30 septembre 2014) ;

- Société Générale pour les activités de dépositaire et valorisateur ;

- Catella et Foncier Expertise, experts immobiliers ayant l’expérience des OPCI et membres de l’Association française des sociétés d’expertise immobilière (Afrexim) pour la double évaluation indépendante des actifs immobiliers ;

- SwissLife Immobilier, administrateur de biens (gestion et entretien des immeubles).

Un instrument réglementé

- Au même titre que les OPCVM, l’OPCI est un véhicule réglementé, avec une valeur liquidative servant de base aux souscriptions et rachats.

- Vous bénéficiez de la fiscalité avantageuse de l’assurance-vie en adossant votre contrat à l’OPCI.

L'OPCI SWISSLIFE DYNAPIERRE RÉCOMPENSÉ AUX VICTOIRES DE LA PIERRE PAPIER DEPUIS 2017

Prix du meilleur OPCI Grand Public pour l’année 2021.

Ce prix récompense la bonne performance du fonds durant cette année 2021

Les « Victoires de La Pierre-Papier » conduites par Gestion de Fortune ont pour objectif de sélectionner les produits les plus performants à travers toute la gamme de véhicules immobiliers collectifs accessibles aux épargnants (pour en savoir plus : www.lesvictoiresdelapierre.com).

Prix du meilleur OPCI Grand Public pour l’année 2019.

Ce prix récompense les bonnes performances du fonds durant ces dernières années :

- Meilleure performance sur 3 ans (*) : 5,50%

- Meilleure performance sur l’année 2018 (*) : 5,17%

- L’une des meilleures performances sur 5 ans (*) : 4,80%

(*)Performances annualisées dividendes réinvestis de la Part C au 31/12/2018

Meilleur OPCI supérieur à 5 ans pour l’année 2018.

Cette récompense vient souligner la performance de SWISSLIFE DYNAPIERRE. L’OPCI compte un patrimoine constitué de plus de 19 immeubles dont 80% dans les bureaux.

SwissLife DYNAPIERRE a été élu meilleur OPCI 2017 (parmi un panel de quatre OPCI) par un jury constitué de professionnels de l’immobilier et de journalistes spécialisés de la revue Gestion de Fortune.

Les « Victoires de la Pierre-Papier » récompense les produits les plus performants dans leur catégorie sur l’année précédente.

Les « Victoires de La Pierre-Papier » conduites par Gestion de Fortune ont pour objectif de sélectionner les produits les plus performants à travers toute la gamme de véhicules immobiliers collectifs accessibles aux épargnants (pour en savoir plus : www.lesvictoiresdelapierre.com).

L'OPCI SwissLife Dynapierre récompensé lors des Pyramides de la Gestion du Patrimoine

L’OPCI a été récompensé pour sa stratégie et ses performances.

Prix de la performance 2021 dans la catégorie OPCI

Prix des CGP 2021 dans les catégories OPCI et OPPCI

Prix de la rédaction 2018 dans la catégorie OPCI

Vos Questions - Nos Réponses

Existe-t-il une garantie pour mon capital ?

Non, le gestionnaire de la OPCI Swiss Life Dynapierre n’apporte aucune garantie en capital. L’investisseur peut subir, dans un cas extrême, une perte en capital à l’échéance et en cours de vie, et ne pas percevoir de revenus. Cependant cette absence de garantie, tant sur le capital que sur les revenus peut être atténuée par la diversification immobilière et locative du portefeuille de la OPCI.

Ai-je la possibilité de vendre à tout moment ?

Oui, la valeur de l’ OPCI Swiss Life Dynapierre est calculée le 15 et le dernier jour ouvré de chaque mois. Le rachat des actions a lieu, à compter de la date de centralisation des ordres, dans un délai de 2 mois maximum à 8 jours ouvrés minimum dans le cadre d’un compte-titres. Ceci grâce aux produits financiers monétaires et obligataires qui composent l’autre partie des investissements de l’ OPCI Swiss Life Dynapierre et qui assure une certaine liquidité des actions.

Quelle fiscalité s’applique ?

Investissement en direct :

- Les revenus : les dividendes perçus d’une SPPICAV sont soumis au barème progressif de l’Impôt sur le Revenu et n’ouvrent droit à aucun abattement. Ils sont soumis aux prélèvements sociaux et au prélèvement non libératoire à titre d’acompte sur l’Impôt sur le Revenu selon les taux en vigueur.

- Les plus et moins-values : Les plus-values réalisées par le porteur personne physique sur les cessions de titres de SPPICAV sont soumises au régime des plus-values sur valeurs mobilières ; ces plus-values sont imposées au barème progressif de l’impôt sur le revenu après application d’un abattement égal à 50 % du gain net si les titres ont été détenus pour une durée supérieure à 2 ans et inférieure à 8 ans et 65 % du gain net si les titres ont été détenus pour une durée supérieure ou égale à 8 ans. Les prélèvements sociaux sont dus sur la plus-value avant abattement.

- Les moins-values, après application de l’abattement résultant de la durée de détention (comme pratiqué pour les plus-values), sont imputables sur les gains réalisés la même année et sur les dix années suivantes.

Investissement dans le cadre de l’assurance-vie :

- Dans le cadre d’un investissement en unité de compte d’un contrat d’assurance-vie, la fiscalité de l’assurance-vie s’applique.

Comment évolue le marché de l’immobilier d’entreprise par rapport à l’immobilier résidentiel ?

Le marché de l’immobilier d’entreprise bénéficie d’un rendement locatif historiquement supérieur à celui de l’immobilier résidentiel (source : IPD au 31-12-2010), mais néanmoins plus fluctuant. Il permet une diversification intéressante dans la constitution de votre épargne. En cas de marché défavorable ou de forte décollecte, l’investissement immobilier pourra représenter temporairement 90 % des actifs.

Quels avantages offre ce placement par rapport à un investissement dans l’immobilier en direct ?

- Une diversification de votre patrimoine : produit d’épargne long terme investi principalement en actifs immobiliers d’entreprise non cotés (maximum 60 %) mais également en actifs financiers du secteur immobilier (actions et obligations de sociétés foncières) et en produits monétaires et obligataires.

- Une grande accessibilité par rapport à un achat immobilier en direct, qui demande une mise de départ beaucoup plus importante.

- Une gestion déléguée de votre placement « clés en main » en contrepartie de frais de gestion.

- Un complément de revenus réguliers potentiels sur le compte-titres.

(1) Les performances sont affichées hors frais et commissions à la charge de l’investisseur, et avant fiscalité, prélèvements sociaux. Les performances sont calculées dans la devise de référence, sur des données historiques qui ne peuvent donner aucune garantie quant au rendement futur. Elles comprennent les recettes brutes cumulées et sont affichées hors frais et commissions à la charge de l’investisseur. Les performances calendaires couvrent des périodes complètes de 12 mois pour chaque année civile. Les rendements passés peuvent être trompeurs et ne sont pas un indicateur fiable pour déterminer le rendement futur. La valeur des investissements peut varier à la hausse ou à la baisse selon l’évolution des marchés.

La SPPICAV détient directement et / ou indirectement des immeubles dont la vente exige des délais qui dépendront de l’état du marché immobilier. En cas de demande de rachat (remboursement) de vos actions, votre argent pourrait ne vous être versé que dans un délai de 2 mois. Par ailleurs, la somme que vous récupérerez pourra être inférieure à celle que vous aviez investie, en cas de baisse de la valeur des actifs de la SPPICAV, en particulier du marché de l’immobilier, sur la durée de votre placement. La durée de placement recommandée est de 8 ans minimum.