- L’assurance-vie se révèle particulièrement intéressante pour préparer la transmission d’un capital aux enfants

- Elle n’entre pas dans la masse successorale et peut donc être affectée librement aux bénéficiaires de son choix

- Elle profite d’un régime de taxation spécifique avec des abattements avantageux

1. La fiscalité de la transmission avec l’assurance-vie

- Votre contrat d’assurance-vie vous permet d’optimiser la transmission de votre patrimoine. En effet, selon la date de votre contrat, votre âge lors des versements, et le montant que vous placez, une partie sera exonérée de droits de succession.

- Les droits à régler sont les suivants :

| Primes versées avant le 13 Octobre 1998 avant l’âge de 70 ans | Primes versées avant le 13 Octobre 1998 après l’âge de 70 ans | Primes versées après le 13 Octobre 1998 avant l’âge de 70 ans | Primes versées après le 13 Octobre 1998 après l’âge de 70 ans | |

| Contrat souscrit avant le 20/11/91 | Exonération totale des capitaux transmis sauf modification de l’économie du contrat | Exonération totale des capitaux transmis sauf modification de l’économie du contrat | Abattement de 152.500 € par bénéficiaire puis taxation de 20% jusqu’à 700.000 € et de 31,25% au-delà | Abattement de 152.500 € par bénéficiaire puis taxation de 20% jusqu’à 700.000 € et de 31,25% au-delà |

| Contrat souscrit après le 20/11/91 | Exonération totale | Imposition au barème des droits de succession au-delà d’un abattement de 30.500 € (intérêts exonérés) | Abattement de 152.500 € par bénéficiaire puis taxation de 20% jusqu’à 700.000 € et de 31,25% au-delà | Imposition au barème des droits de succession au-delà d’un abattement de 30.500 € (intérêts exonérés) |

- La fiscalité est favorable quel que soit l’âge mais s’avère plus attractive pour les versements effectués avant 70 ans.

2. Le cas des contrats vie-génération

- Crées en 2014, les contrats vie-génération ont pour objectif de favoriser l’investissement dans l’économie réelle

- Un tiers de l’actif doit être investi dans des PME, des ETI ou des entreprises de l’économie sociale et solidaire

- En retour, un avantage fiscal est accordé sur la transmission du contrat

- Un abattement supplémentaire de 20% est appliqué

- Il est calculé avant la prise en compte de l’abattement de 152.500 €

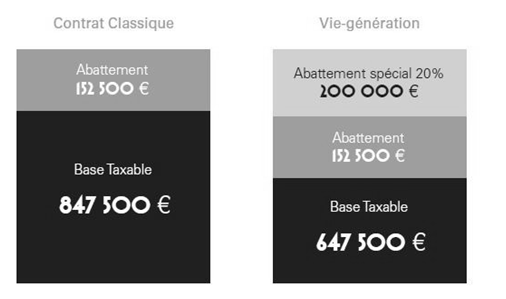

- Exemple avec la transmission d’un contrat de 1 million d’euros

| Contrat classique | Contrat vie-génération | |

| Base taxable | 847.500 € | 647.500 € |

| Droits à régler | 186.094 € | 129.500 € |

| Pression fiscale | 18,6% | 12,9% |

| Economie réalisée | – | 56.594 € |