Comment bien investir en assurance vie en 2023 ? Exemple avec 3 portefeuilles prudent, équilibré, dynamique

Publié la première fois le: 27/02/2023 à 09h58

Mis à jour le: 28/02/2023 à 16h44

par Vincent Cudkowicz

Les performances des fonds en euros en assurance vie se situent en 2023, au titre de 2022, aux alentours de 1,7% – 1,8% ce qui peut paraitre faible dans un contexte avec une inflation supérieure à 5% Pour autant l’assurance-vie est une solution incontournable pour les français qui veulent obtenir des revenus complémentaires et préparer leur retraite voire optimiser leur transmission. Tour d’horizon des solutions assurance-vie 2023 proposées par bienprévoir.fr dans un contexte de remontée des taux avec 3 propositions concrètes permettant de réduire l’impact de l’inflation, voire de la battre. Ces propositions s’appuient sur les fonds proposant les meilleures thèses du marché à travers 3 approches: prudentes, équilibrées et dynamiques.

Comment les fonds en euros ont-ils pu augmenter leurs performances en 2022?

La plupart des fonds en euros en assurance-vie ont augmenté leurs performances en 2022 par rapport à 2021, en faisant appel notamment aux réserves constituées les années passées. Pour autant l’objectif de la plupart des investisseurs va être en 2023 de faire mieux qu’en 2022, alors que les taux du livret A remontent. Depuis le 1er février 2023 le livret A est à 3% ; en appliquant la formule à la lettre, le ministre de l’économie aurait du valider un taux autour de 3,2% – 3,3%.

Quelles sont les attentes des français en terme d’épargne en 2023 ?

Les préoccupations des Français en terme d’épargne se concentrent sur les besoins liés à la préparation de la retraite. La dernière édition du Baromètre Viavoice / Perial dédié à l’épargne en général et à l’épargne immobilière en particulier, confirme cette priorité donnée à la préparation de la retraite. 1 français sur 2 exprime le besoin d’épargner pour préparer sa retraite.

Autre élément de préoccupation en 2023 pour les français, l’inflation : leur épargne doit leur permettre de compenser, à minima, la pression inflationniste.

Concomitamment à ces deux objectifs qui mobilisent la plupart des français, est désormais exprimé le besoin d’épargner de manière plus responsable.

C’est le cas des plus de 50 ans, mais aussi des plus jeunes qui prennent conscience désormais également d’une nécessité de préparer leur retraite.

Quelle réponses peut on apporter à ceux qui veulent améliorer la performance de leur contrat d’assurance vie en 2023 ?

Nous présentons 3 portefeuilles en assurance-vie qui permettront en 2023 de répondre aux objectifs de nombreux épargnants Français. Ces portefeuilles sont à adapter en fonction :

- des objectifs financiers de chacun,

- de la tolérance au risque,

- de l’horizon de placement envisagé.

Chacun de ces portefeuilles permet d’atteindre un niveau de diversification intéressant, mais qui peut encore être optimisé dans le cadre d’un échange avec un conseiller en gestion de patrimoine.

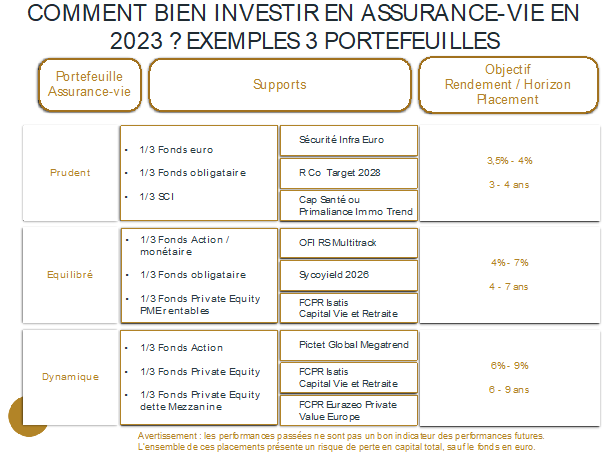

![]() Portefeuille Prudent assurance vie 2023 :

Portefeuille Prudent assurance vie 2023 :

|

Sécurité Infra Euro |

3,5% – 4 % 3 – 4 ans |

|

| R Co Target 2028 | |||

| SCI Cap Santé ou SCI Primaliance Immo Trend |

Ce portefeuille est constitué d’un tiers de fonds en euros, d’un autre tiers de fonds obligataires et d’un tiers de fonds immobiliers.

Coté fonds en euros capital garanti, nous privilégions les fonds assis sur des moteurs long terme décorrélé du niveau des obligations d’États, comme c’est le cas avec le fonds en euro Sécurité Infra Euro. Celui-ci investi sur de grands projets d’infrastructures ; ces grands projets offrent des perspectives de rendement stable sur le long terme, au-dessus du lot des fonds en euros classiques.

En 2022, Sécurité Infra Euro a dégagé une performance de 2,5% soit près de 0,7% (+40%) de de plus que la moyenne des fonds en euros 2022.

Un tiers du portefeuille est concentré sur les obligations d’entreprises les mieux notées, tout en offrant des niveaux de coupons attractifs pouvant atteindre 4 à 5% / an. Dans ce cas nous privilégions les fonds d’obligations d’entreprises qui offrent un taux embarqué de 5% mais qui vont avoir une duration cible de 5 à 6 ans environ.

Le dernier tiers de ce portefeuille prudent en assurance-vie 2023, sera alimenté par des fonds immobiliers de type Société Civiles immobilières.

On peut sélectionner un ensemble de SCI en assurance-vie qui vont permettre de capter 4 à 5% de rendement annuel, tout en offrant un niveau de risque faible, souvent classé 2 à 3 sur l’échelle AMF qui va de 1 à 7 ; 1 étant sans risque et 7 très risqué.

Objectif de Rendement espéré du portefeuille prudent assurance vie 2023 : autour de 3,5% à 4% / an.

Niveau de risque attaché au portefeuille: faible

Horizon de placement : 3 à 4 ans

Liquidité : les 3 compartiments de ce portefeuille offrent une liquidité élevée :

- le fonds euro est un instrument totalement liquide à tout moment, et le capital est garanti,

- les SCI en assurance-vie, offrent une liquidité permanente. Attention à prendre en compte le fait que le frais d’entrée et sur versement pourront atteindre 4%,

- les fonds obligataires notamment en exposés aux obligations dites Investment Grade pourraient présenter un risque, non de liquidité, mais de valorisation. Il faut faire attention à ne pas devoir sortir du fonds en période de hausse des taux; la valeur du portefeuille d’obligations baisserait alors. À l’inverse si les taux baissent la valeur du fonds d’obligations remontent.

Dans tous les cas, notez que l’assurance-vie offre une liquidité permanente garantie par la compagnie que ce soit en fonds en euros, ou sur les unités de comptes ; pour ces dernières ce sont les conditions de marché qui s’appliquent sur la valeur de sortie, une moins value ou une plus value peuvent s’appliquer.

![]() Portefeuille Équilibré assurance vie 2023 :

Portefeuille Équilibré assurance vie 2023 :

|

Portefeuille Assurance-vie 2023 Équilibré |

|

OFI RS Multitrack |

4% – 7% 4 – 7 ans |

| FCP Sycoyield 2026 | |||

| FCPR Isatis Capital Vie et Retraite |

2022 fut l’année du retour de l’attractivité des fonds obligataires, mais elle aura aussi été l’année qui marquera le retour d’un certain attrait pour les fonds flexibles (actions, obligation, thématiques, secteurs géographiques). Ces fonds avaient été marqués par de nombreuses déconvenues depuis quelques années, certains Gérants semblaient même avoir perdu la main…

Un double phénomène explique le retour en grâce en cette année 2023, de ces fonds dits « flexibles ». Il s’agit de la combinaison de la remontée des taux avec le retour de la volatilité sur les marchés. Les fonds flexibles offrent la capacité, par définition, de se positionner sur les actifs ou les secteurs où les marchés proposent des perspectives de performance à un instant donné. C’est le cas actuellement sur les sous-jacents obligataires.

Contrairement au portefeuille prudent, dans le portefeuille assurance-vie 2023 équilibré nous proposons d’aller chercher un peu plus de performance à travers, toujours la classe d’actif obligataire, mais en prenant un peu plus de risque. Cela peut se faire avec des fonds obligataires exposées aux Obligations d’entreprises dites High Yield : il faut prendre garde à capter plus de rendement par rapport au portefeuille Investment grade (pour mémoire autour de 5%) sans pour autant trop prendre de risque supplémentaire qui se traduit par un risque de défaut plus important des entreprises qui émettent de la dette.

Objectif de Rendement espéré du portefeuille équilibré assurance-vie 2023 : autour de 4% à 7% / an.

Niveau de risque attaché au portefeuille : Moyen

Horizon de placement : 4 à 7 ans

Pour finaliser ce portefeuille équilibré en assurance vie 2023, on s’intéresse aux supports en Unités de compte exposés au Private Equity, au non coté.

L’objectif d’un tel portefeuille sera de viser une performance comprise entre 4% et 7%

Nous proposons un portefeuille équilibré composé ainsi :

Un fonds flexible comme OFI RS Multitrack investi uniquement en ETF (trackers ou fonds indiciel).

Un fonds obligataire High Yield comme Sycoyield 2026. Il s’agit d’un fonds obligataire daté, court qui vise un rendement actuariel de 4% à 5%.

Et enfin, un fonds de private equity (non coté) en assurance-vie. Ces fonds habituellement réservés aux institutionnels sont désormais quelques-uns à offrir la possibilité d’une souscription en assurance-vie, ce qui représente une certaine attractivité en terme de liquidité, disponibilité des fonds en cas de rachat.

Nous suivons par exemple le FCPR Isatis Capital Vie et Retraite qui combine les investissements en obligations non-cotées des PME rentables, avec une poche actions pour 30% à 35% de son exposition.

![]() Portefeuille dynamique assurance-vie 2023 :

Portefeuille dynamique assurance-vie 2023 :

|

Portefeuille Assurance-vie 2023 Dynamique |

|

Pictet Global Megatrend Selection |

6% – 9% 6 – 9 ans |

| FCPR Isatis Capital Vie et Retraite | |||

| FCPR Eurazeo Private Value Europe 3 |

L’objectif d’un portefeuille dynamique, dans le contexte actuel est de battre l’inflation.

Pour créer de la performance en 2023 en assurance vie et viser des rendements qui auraient pour objectif de battre l’inflation, anticipée toujours à des niveaux de 5% à 6% en 2023, d’après les prévisions de la Banque de France, il faut nécessairement choisir une exposition plus grande aux actions mais aussi un horizon de placement plus long.

Astuce mnémotechnique : retenez simplement que pour viser une performance annuelle de 6 à 9% par an, il faut anticiper de détenir ses fonds sur une durée de 6 à 9 ans.

Après une baisse de 9,5% en 2022 du CAC 40, mais surtout d’un reflux de près d’un tiers de l’indice phare des valeurs technologiques aux États Unis, le Nasdaq américain, les actions se présentent en ce début 2023 sur un point d’entrée attractif.

Nous préconisons notamment, pour aller chercher de la performance en 2023, de profiter du point bas atteint sur les actions technologiques.

Pour conclure, nous intégrons également dans ce portefeuille dynamique, une poche pour le non coté; dans ce cas nous avons identifié, par exemple le FCPR Eurazeo Private Value Europe 3 qui est notamment rendu agressif grâce à un compartiment de dette Mezzanine pour près de 60%, et dopant ainsi le rendement cible.

Objectif de Rendement espéré du portefeuille Dynamique assurance-vie 2023 : de 6% à 9% / an.

Niveau de risque attaché : élevé

Horizon de placement : 6 à 9 ans

Nous proposons un portefeuille dynamique composé ainsi :

Un fonds technologique exposé aux grandes tendances mondiales comme « Pictet Global Megatrend » qui est investit notamment dans les thématiques de la robotique, de la santé, des technologies numériques de communication, etc…

Un fonds exposé sur les actions small ou mid cap, déjà présent dans le portefeuille équilibré que l’on peut jouer à travers là aussi le fonds FCPR Isatis Capital Vie et Retraite qui contient 40% de panier d’actions mid cap

Un fonds de private equity en PME non cotées. Ici nous suivons le fonds FCPR Eurazeo Private Value Europe qui est notamment exposé pour 60% en dette Mezzanine plus agressive que la dette classique.

En conclusion, malgré des performances relativement faibles des fonds en euros en assurance-vie en 2022, l’assurance-vie en 2023 reste une solution incontournable pour les épargnants français qui souhaitent préparer leur retraite ou optimiser leur transmission. En 2023, pour améliorer la performance de leur contrat d’assurance-vie, les épargnants peuvent se tourner vers des portefeuilles prudents, équilibrés ou dynamiques, adaptés à leurs objectifs financiers, leur tolérance au risque et leur horizon de placement. Les portefeuilles que nous proposons peuvent inclure des fonds en euros assis sur des moteurs long terme décorrélés du niveau des obligations d’Etat, mais aussi des fonds obligataires offrant des niveaux de coupons attractifs, ainsi que des fonds immobiliers de type Société Civiles immobilières.

En outre, les épargnants peuvent également s’intéresser à l’épargne responsable, un critère de plus en plus important pour les français, qui n’est plus synonyme de faibles performances. En somme, il est important pour chaque épargnant de bien réfléchir à sa stratégie d’investissement, mais dans tous les cas, nous sommes en mesure de proposer des stratégies qui permettront de réduire l’impact de l’inflation, voire de la battre, tout en ne perdant pas de vue qu’une stratégie patrimoniale s’inscrit dans le long terme.

Par Vincent Cudkowicz

Directeur Général, co-fondateur