Placements financiers 2020 : les gagnants et les perdants

Publié la première fois le: 18/12/2019 à 18h15

Mis à jour le: 10/01/2020 à 10h57

par Vincent Cudkowicz

2019 aura été marquée par de nombreuses évolutions dans le domaine des placements financiers. L’arrivée des taux négatifs à l’été, suivie de la disparition entérinée par l’industrie des fonds en euros, aura été le grand tournant.

La mise en œuvre de la loi PACTE et du Plan Epargne Retraite, le grand succès de la pierre papier, l’émergence du Private Equity sont des chamboulements aux conséquences immédiates importantes sur le patrimoine des français.

Encore faut-il identifier les placements qui vont pouvoir tirer parti des réformes et du contexte de taux défavorable.

bienprévoir.fr vous aide y voir plus clair à travers une revue de détail des solutions d’épargne qu’il faudra conserver, renforcer en 2020 et celles qu’il faudra éviter.

Livrets bancaires, dépôts à vue.

Livrets bancaires, dépôts à vue.

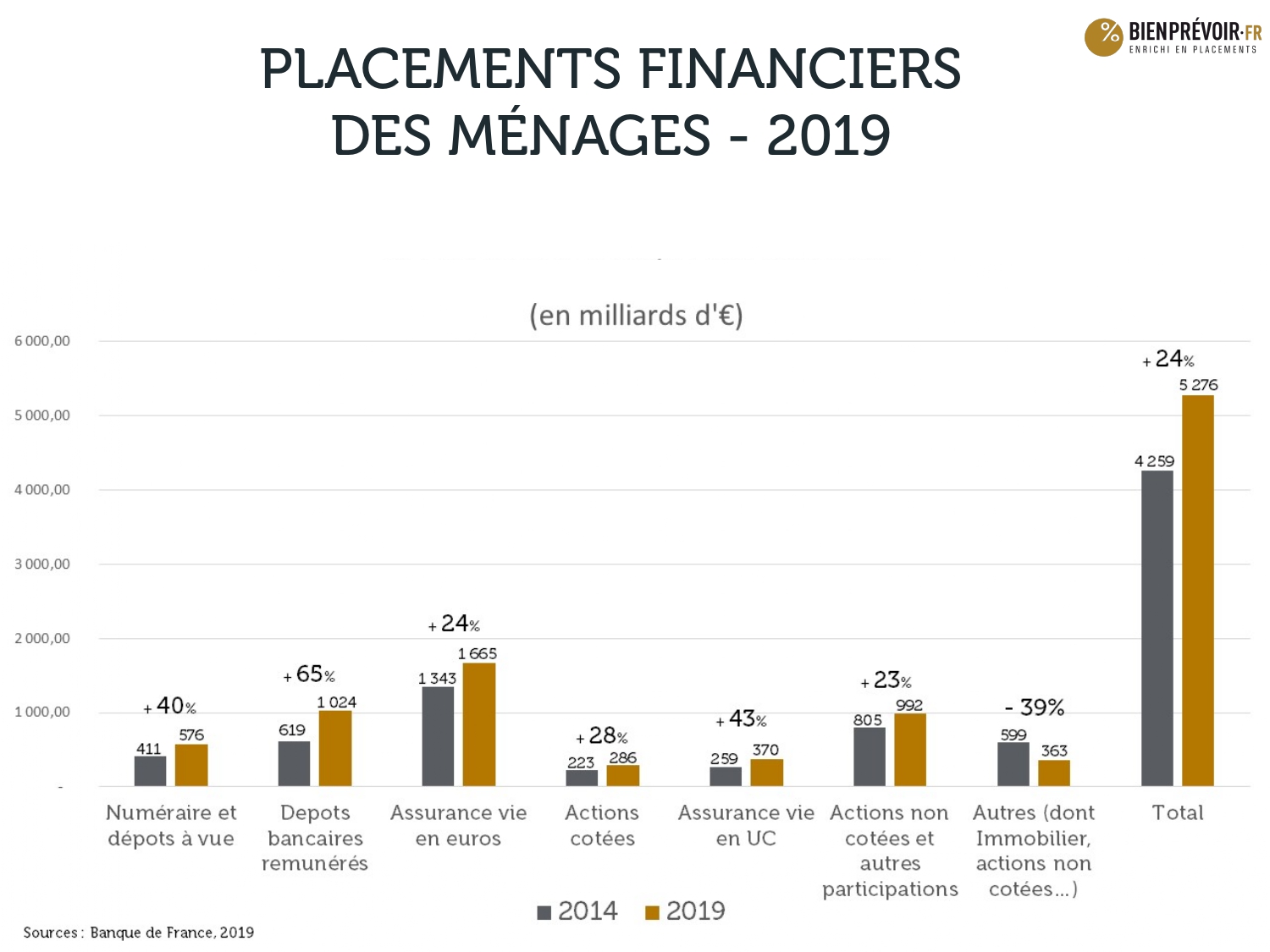

Le placement préféré des français n’est pas l’assurance-vie comme certains le répètent souvent, mais c’est l’argent qui dort sur un compte courant ou un livret. Même si à ce stade les banques n’appliquent pas encore les taux négatifs de la BCE, ces placements, in-fine, offrent un rendement réel négatif, lorsqu’on tient compte de l’inflation.

En effet, la somme des dépôts des livrets réglementés forment le plus gros de l’épargne des français avec 1 600 M€ en 2019, à égalité avec les fonds en euros en assurance-vie.

Plus surprenant, ces placements qui ne rapportent rien sont ceux qui ont le plus progressé depuis 2014, de plus de +55%. Cela traduit le fait que les épargnants ne savent pas à quel saint se vouer.

Avec une inflation autour de 1%, ces dépôts non-rémunérés représentent pour l’économie française une perte annuelle de l’ordre de 16Md€, soit à peu près 10 fois le montant du plan « Hôpital » sur 3 ans mis sur la table par le gouvernement en novembre 2019.

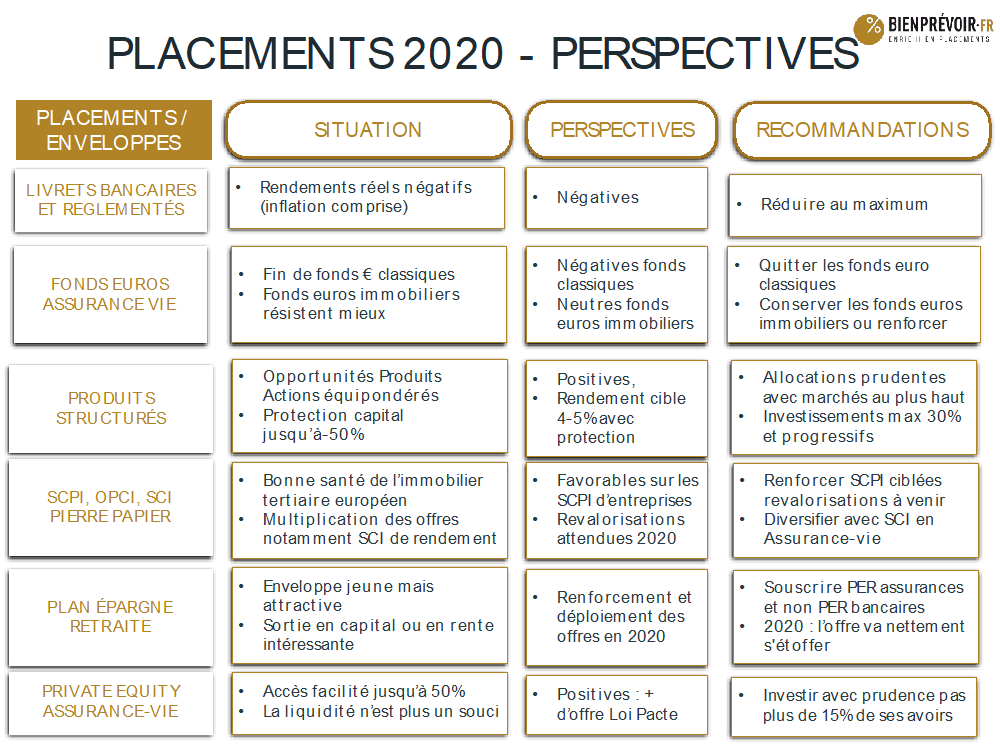

| À éviter : les dépôts en numéraires doivent être limités au maximum car ce capital perd de sa valeur tous les jours |

Les livrets d’épargne réglementés : un risque de baisse en 2020

Le Gouverneur de la Banque de France a annoncé le 18 décembre 2019 que le Livret A baisserait certainement à 0,5% le 1er février 2020.

En toute logique, cette baisse du Livret A et, en conséquence, tous les autres livrets réglementés (Livret de Développement Durable…), devraient voir leur taux baisser en dessous des 0,5% d’ici quelques mois, même si le coût politique d’une telle mesure est toujours à l’esprit des dirigeants. Le contexte de taux négatifs ne justifie pas un taux à 0,5%.

| À éviter : livret A, livret de développement durable et solidaire, livret jeune. La nouvelle formule de calcul va les faire baisser à 0,5%, voire en dessous courant 2020. Avec une inflation à 1% le bilan de ces livrets est négatif. |

Fonds en euros classiques : une baisse continue des rendements.

Un coup de tonnerre, que les spécialistes comme bienprévoir.fr avaient anticipé, est arrivé à la fin de l’été 2019 : deux des plus gros assureur-vie, Generali et SwissLife ont annoncé qu’ils ne verseraient plus de rémunération sur leurs fonds en euros de plus de 1% pour 2019. D’autres suivront probablement ; nous nous attendons à une baisse moyenne des rendements des fonds en euros classiques de l’ordre de 0,5% en 2019, par rapport à 2018.

Pour rappel, le taux moyen servi par les fonds en euros en 2018 (retrouvez le tableau récapitulatif des fonds euros) avaient déjà atteint son plus bas historique à 1,8%. Or, rien ne laisse entrevoir à ce stade une remontée des taux, tant que la politique monétaire accommodante de la BCE se poursuit. La nouvelle présidente, Christine Lagarde, ayant confirmé la nécessité de conserver à ce stade une politique monétaire accommodante.

Solution 1 : Fonds euros Immobiliers – toujours disponibles mais à l’accès toujours restreint

Les fonds en euros immobiliers conservent des performances très attractives jusqu’à deux fois plus élevées que les fonds classiques, tout en conservant les avantages ; effet cliquet, garantie en capital permanente…

Par exemple, Sécurité Pierre Euro de Primonial restera encore disponible en 2020 mais nous anticipons une probable clôture des souscriptions d’ici deux ans : 3,2% de performance nette en 2018 (1).

Dans le même esprit, le fonds Euro Allocation Long Terme 2 également exposé à l’immobilier tertiaire pour sa plus grande partie, a délivré en 2018 une performance de 2,9% (1). Les accès aux fonds euros immobiliers se restreignent d’année en année avec un minimum de 60% à 65% exigées en Unités de compte généralement. Il faut noter que ces fonds euros immobiliers, sont parmi les seules solutions d’investissement en Immobilier à échapper à l’IFI.

Solution 2 : Fonds euros-croissance

Peut-être reviendront-ils sur le devant de la scène en 2020, mais les fonds euros-croissance n’ont jamais convaincu, du fait notamment de l’absence d’effet cliquet et d’un horizon de placement exigé à plus de 8 ans pour bénéficier de la garantie du capital.

Malgré leur lifting à travers la loi Pacte qui oblige les compagnies proposant des Fonds euros-croissance à offrir plus de visibilité sur leur rendement en cours de vie, avant l’échéance des 8 ans, la donne ne sera pas suffisamment différente fondamentalement pour redonner de l’attrait à ce produit. A éviter, donc, pour le moment.

Solution 3 : Fonds euros Vitaminés avec poche actions

Après une année 2018 nulle pour la plupart des fonds en euros avec poche action, l’année 2019 devrait être bien meilleure grâce à la bonne performance des marchés financiers.

Nous anticipons donc en 2019 un retour aux belles performances sur les fonds euros actions comme Sécurité Target Euro. Il faut noter que qu’en moyenne, ce type de fonds délivrent sur 5 ans, des performances moyennes de l’ordre de 4%. Ces fonds nécessitent en conséquence une détention moyenne à 5 ans pour en tirer pleinement profit.

| Sortir : fonds en euros classiques, fonds euros des réseaux bancaires qui sous-performent encore plus. Fonds euros-croissance, qui n’offrent une garantie en capital qu’au terme des 8 ans Converser : fonds euros vitaminés / fonds euros avec poche action et fonds en euros immobiliers qui continueront à profiter de la bonne tenue du marché de l’immobilier de bureaux Renforcer : on ne renforce pas les fonds en euros en 2020, sauf les fonds euros immobilier. |

Unités de compte : produits structurés de type actions.

Après une année 2019 euphorique sur les marchés financiers, nous recommandons d’adapter l’allocation en produits structurés et d’adopter une certaine prudence.

En conséquence, il faut se tourner vers des « Produits structurés de type action » avec des paniers équipondérés tout en conservant un horizon de placement à 6 ou 8 ans et des possibilités de sortie par anticipation tous les semestres, dès la première année.

De tels produits proposent des rendements cibles compris entre 4,5 et 7% par an selon le niveau de protection en capital sélectionnée allant de -30% à -40% voire -50% de baisse du panier équipondéré.

|

Sortir : progressivement des fonds patrimoniaux lorsqu’ils ont remonté la pente de 2018 Renforcer : les fonds à formule de type actions equipondérés avec protection du capital allant de -20% à -50% |

Immobilier : SCPI / OPCI / SCI, pierre papier.

En 2018, les SCPI ont offert un taux de distribution moyen de 4,35%, toutes SCPI confondues.

Cependant en 2019, un afflux très important d’épargne s’est orienté sur la pierre papier en général, causant pour certains même des inquiétudes, en particulier sur les SCPI. Cette classe d’actif est la seule à offrir un rendement supérieur à 4% avec un risque immobilier somme toute, assez mesuré. Certains épargnants, y voyant une alternative à leurs fonds en euros moribonds.

L’afflux d’épargne permet cependant à plusieurs SCPI de largement dépasser les 2 milliards d’euros de capitalisation, ce qui est un signe de solidification du marché. Certaines SCPI comme Edissimmo ou Immorente atteignent désormais 3Md€ de capitalisation. Ces niveaux de capitalisation sont une sécurité pour les détenteurs de parts, mais l’enjeux est de conserver des niveaux de rendements attractifs sur les nouveaux investissements sans dégrader excessivement le risque.

Les indicateurs économiques du marché de l’immobilier tertiaire européen, nous laissent cependant confiant sur les perspectives de années à venir.

En effet, le marché immobilier tertiaire à Paris et en Allemagne notamment, continuera à être très porteur en 2020 :

- Taux de vacances aux plus bas à Paris où il est passé sous la barre des 2% dans le quartier central des affaires mais aussi en Allemagne notamment à Berlin, ou la pénurie de bureaux se fait durement sentir,

- Bonne résistance de la conjoncture économique d’où un besoin de bureaux affermi,

- Fin des mesures d’accompagnement et loyers en hausse, traduisent cette pression sur l’offre. Le pouvoir, dans ces grandes villes européennes s’est inversé en repassant du côté des bailleurs.

La classe d’actif de l’immobilier tertiaire sous forme de pierre papier ne s’arrete pas aux SCPI.

En effet, les OPCI continuent à se développer mais à un rythme moindre que les SCPI, alors que leurs avantages en termes de liquidité sont importants.

Enfin, le lancement de nouveaux supports en SCI de rendement, véritables fonds de fonds immobiliers, ont été nombreux en 2019. Ces SCI de rendement facilitent l’accès au marché des SCPI en accroissant encore la diversification, tout en limitant les montants des frais. En effet, les institutionnels qui construisent ce type de SCI , investissent dans des SCPI dans des conditions de frais moindres par rapport aux épargnants privés.

Le marché s’est notamment étoffé en 2019 avec la SCI de rendement, SC Tangram de Spirica / Amundi, mais aussi avec la SCI Viagénérations qui cible les biens immobiliers en viager.

A noter qu’en 2019 la star du marché, la SCI Capimmo de Primonial a atteint 5Md€ de capitalisation, ce qui en fait l’une des solutions en pierre papier les plus importante du marché.

Nous observerons en 2020 également le comportement de la SCI Sofidy Convictions Immobilières dont la performance moyenne sur 3 ans est de 4,7%(1).

Éviter :

Conserver : OPCI diversifiés qui ont subi les chocs des marchés en 2018, et qui devraient servir une excellente performance en 2019, soutenus notamment par un marché de l’immobilier en bonne santé et des revalorisation de leur parc. Cette performance 2019 devrait être meilleure également, compte tenu de la bonne tenue cette année, des cours des foncières cotées qui avaient lourdement chuté fin 2018. Renforcer :

|

Plan Epargne Retraite (PERin).

C’est la Grande nouveauté de la fin 2019 avec un cadre pour l’épargne retraite désormais attractif grâce notamment à :

- La sortie en rente ou en capital

- La Possibilité de sortie anticipée pour l’achat de la résidence principale, entre autre,

- Une défiscalisation à l’entrée ou à la sortie, au choix

- Et la possibilité de transférer de vieux contrats d’assurance-vie tout en doublant les abattements (à plus de 5 ans de la retraite et contrats de plus de 8 ans)

En 2020, l’offre devrait s’étoffer, car nombreuses sont les compagnies à n’avoir pas voulu se précipiter pour construire l’offre et attendre 2020 pour, proposer des PER de qualité. Nous nous attendons à ce que l’offre doive s’élargir au courant de l’année, en proposant notamment un large choix de supports.

Private Equity.

Le Private Equity a vu sa présence dans les contrats d’assurance vie renforcée en 2019.

La Loi Pacte permet en effet d’accroitre désormais les plafonds d’investissement en assurance-vie à 50% pour les contrats dont la valeur de rachat dépasse 100 000€

Cette dynamique a permis à certains fonds innovants d’émerger comme PrimoPacte, une unité de compte en private equity qui offre notamment une liquidité accrue qui fait souvent défaut dans le domaine du non-coté.

En 2020 nous nous attendons à l’émergence de nouvelles Unités de Compte rendant cette classe d’actif, le non-coté encore plus accessible. Ainsi, les épargnants auront la possibilité d’accroitre leur diversification sur ces placements destinés à un horizon de placement long.

| Renforcer : en Private Equity Assurance-vie, profiter des nouvelles opportunités élargies en assurance-vie, tout en étalant les points d’entrée pour ne pas dépasser 10 à 15% de la valeur de son contrat, même si la loi Pacte permet d’aller à 50%. |

Plan Épargne Logement : il rentre dans le rang en 2018.

Depuis le 1er janvier 2018, le plan Épargne Logement (PEL) a subi un profond lifting, le rendant désormais très peu attractif. Les nouveaux plans ouverts à compter de cette date sont fiscalisés dès leur première année, ce qui n’était pas le cas auparavant, et perdent la possibilité d’obtenir à terme une prime d’État lors de la transformation du plan en crédit.

Rappelons que les taux de rendement servis par le PEL actuellement sont de 1%, ce qui après fiscalité ramènera le taux à 0,7% soit moins que le rendement du Livret A et avec une moindre liquidité.

En outre, les taux de crédit offerts actuellement par les PEL une fois transformé en crédit, sont hors marché.

|

Conserver : les PEL ouverts avant le 31 décembre 2017. Aucun impôt pendant les 12 premières années, outre les prélèvements sociaux de 17,2%. Cependant les taux d’inflation actuels grèvent sérieusement les revenus des PEL. Mieux vaut combiner SCPI à crédit pour construire un patrimoine immobilier avec un effet de levier. Éviter : Le PEL nouvelle génération. Par cette réforme, le gouvernement a décidé « d’achever » ce placement dont le rendement net n’est plus attractif et qui n’offre plus d’intérêt en termes d’accès au crédit sauf en cas de hausse brutale des taux, scénario auquel nous ne croyons pas. |

(1) Performance nette de frais de gestion. Les performances passées ne préjugent pas des performances futures.

Vous souhaitez obtenir davantage d’informations sur l’une de ces catégories de produits ?

Vous souhaitez obtenir un rendez-vous particulier

avec l’un de nos experts ?

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts concernant les meilleurs placements de 2020. <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur