Surplus d’épargne Covid : 4 solutions pour concilier acte citoyen et patrimonial

Publié la première fois le: 26/05/2021 à 16h00

Mis à jour le: 27/05/2021 à 15h33

par Vincent Cudkowicz

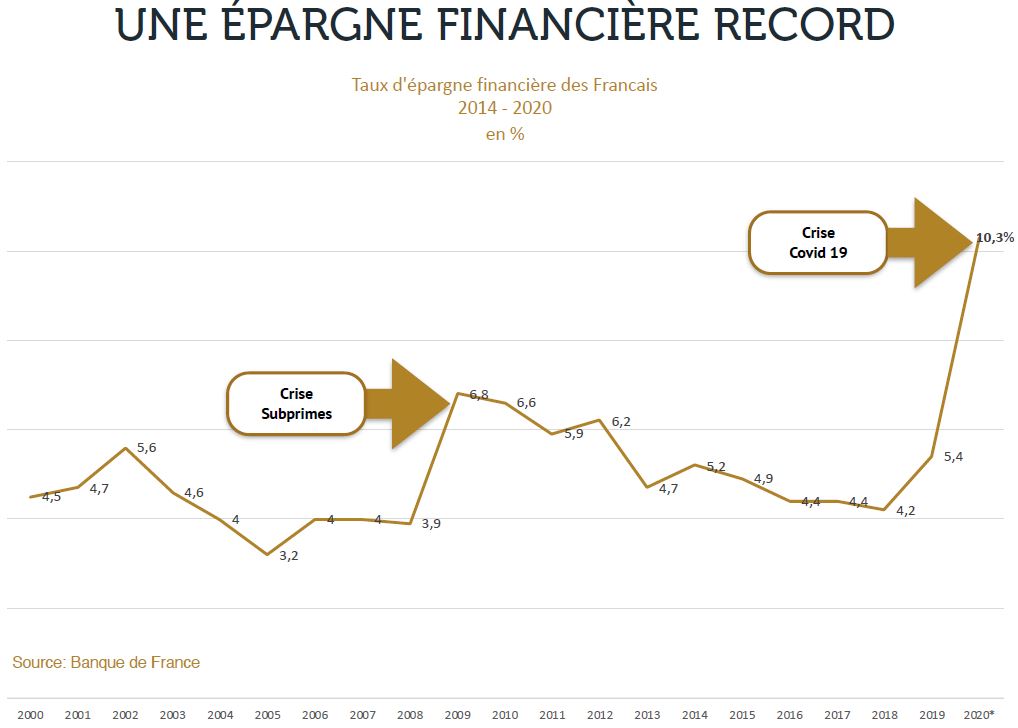

Les Européens et les Français en particulier, ont épargné massivement depuis le 1er confinement, bien plus qu’en temps normal. Les Français, déjà champions européens de l’épargne aux cotés des Allemands avant la crise du Covid, avaient un taux d’épargne parmi les plus élevés, autour de 15% en temps normal.

Il est monté à près de 28% en 2020 pour s’établir actuellement autour de 22%. La Banque de France estime que nos compatriotes auront mis de coté 165 Md€ d’épargne de précaution supplémentaires d’ici à fin 2021.

Tout un chacun espère qu’une partie de cette épargne supplémentaire accumulée ira alimenter la consommation pour soutenir notre économie, nos entreprises. Mais il est certain aussi qu’une partie de cette épargne sera conservée et viendra consolider le patrimoine des Français.

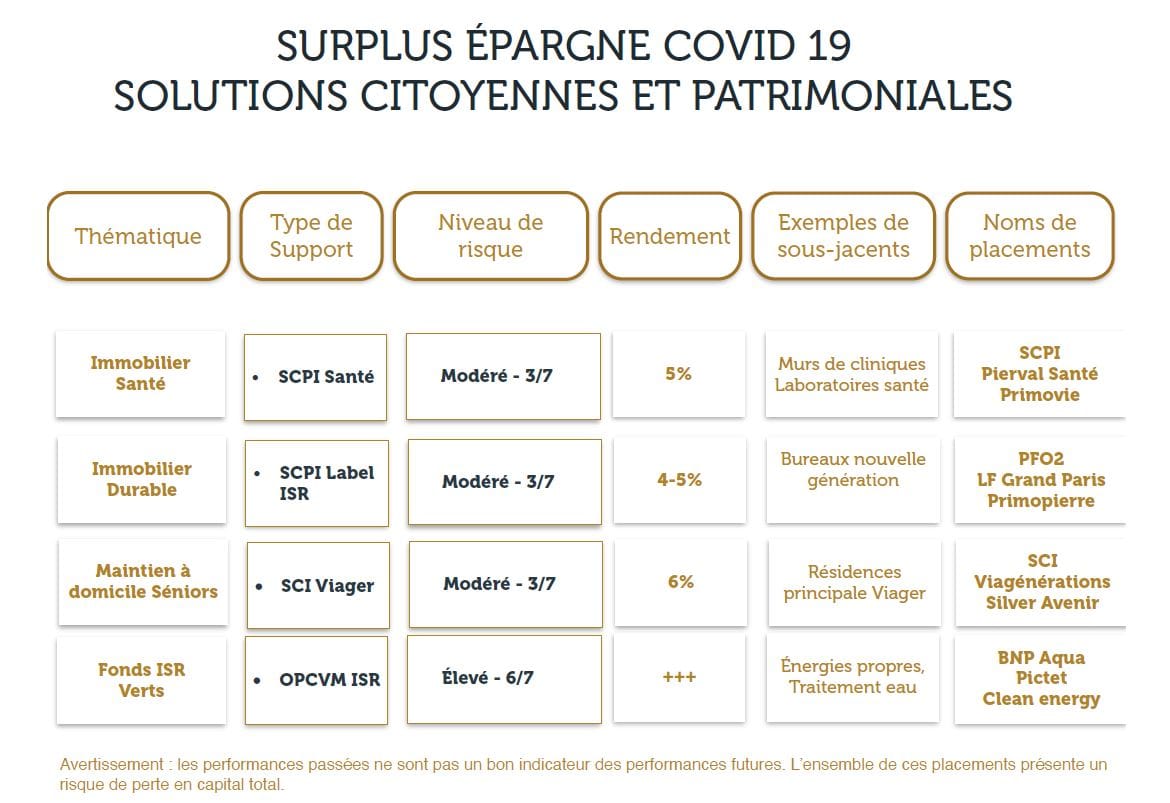

Dans ce contexte, quelles solutions de placements sont à disposition de ceux qui souhaiteraient concilier vertu citoyenne et patrimoniale ?

Solution 1 : Investir sur les infrastructures de santé

Solution 1 : Investir sur les infrastructures de santé

La France et l’Europe manquent de lits dans les hôpitaux. Les structures de santé pour faire face aux besoins de la population, que ce soit du fait du phénomène de vieillissement ou dans le cadre de la lutte contre une pandémie comme celle que nous traversons actuellement, sont insuffisants.

Les plans de relance américains, européens, et les plans d’investissements dans la santé, comme c’est le cas avec la phase 2 du Ségur de la santé en France, vont nécessiter des ressources conséquentes.

Les Français ont la possibilité, d’ores et déjà, de participer au financement, par exemple, des infrastructures immobilières de la santé.

On comprend aisément que ce secteur soit consommateur de ressources, qu’il répond à des enjeux sociétaux majeurs, et qu’il mobilise les populations.

Mais par ailleurs, l’immobilier de santé offre d’un point de vue patrimonial un atout majeur, celui d’une visibilité forte sur les revenus futurs.

Ainsi, deux grandes SCPI (Société Civiles de Placement Immobilier) permettent d’investir aujourd’hui directement dans le secteur de la santé, Pierval Santé et Primovie.

Pierval Santé, créée en 2014, gérée par Euryale AM associée à La Française AM.

Le patrimoine de Pierval Santé est investi pour 1/3 dans de l’immobilier sanitaire et de soins de ville (Clinique, dialyse, cabinets médicaux…), pour 2/3 dans des infrastructures immobilières liées au médico-social (EHPAD / Alzheimer, centres d’hébergement), mais également des bureaux liés à l’activité sanitaire.

En résumé, Pierval Santé, à fin 2020, c’est :

- 1,4 Md€ de capitalisation

- 5,09% de Taux de Distribution sur Valeur de Marché depuis 2014

- Taux d’occupation financier 2020 : 99%

Lancée en 2012, deux ans avant Pierval Santé, Primovie de Primonial REIM est une autre SCPI de rendement focalisée sur les actifs immobiliers de la santé et de l’éducation.

Les secteurs privilégiés sont : les infrastructures immobilières de la petite enfance aux étudiants, les murs de cliniques, les centres de santé et enfin l’immobilier d’accueil de nos ainés.

1/4 du patrimoine de Primovie est investi sur des bureaux liés à ces secteurs.

En résumé, Primovie, à fin 2020, c’est :

- 3,4 Md€ de capitalisation, qui en fait la 4ème plus grosse SCPI de rendement du marché

- 4,8% de Taux de Distribution sur Valeur de Marché depuis 2013

- Taux d’occupation financier 2020 : 93%

|

A retenir : Les SCPI de Santé connaissent un vrai succès et répondent parfaitement aux exigences des épargnants en quête de redonner un sens citoyen à leur épargne, et elles le font avec un certain panache coté rendement. Mais il est également possible d’investir en optant pour une certaine diversification sur le secteur de la Santé via des fonds actions internationales, comme EDMOND DE ROTHSCHILD GLOBAL HEALTHCARE ou JPMORGAN FUNDS – GLOBAL HEALTHCARE FUND. |

Solution 2 : Investir sur les meilleurs fonds verts du moment

Les Fonds Communs de Placements se verdissent et on trouve désormais des fonds qui ont une approche exclusivement concentrée sur des thématiques vertes, ISR, durables.

Ces fonds permettent de capter la dynamique d’un certain nombre de méga-tendances mondiales, liées, par exemple, aux besoins croissants des énergies propres, du traitement de l’eau, tout en évitant les thématiques du pétrole, du gaz ou de la chimie.

Parmi ces fonds, chez bienprévoir.fr, nous prêtons une attention particulière à :

- Performance 1 an : +66%

- Volatilité 1 an : 21%

- Risque : 6 sur une échelle de 7

Données au 23/04/2021

BNP Aqua :

- Performance 1 an : +54%

- Volatilité 1 an : 14%

- Risque : 6 sur une échelle de 7

Données au 23/04/2021

Investir sur ces fonds peut se faire sous forme d’unités de compte en assurance vie ou via un compte-titres, mais aussi dans le cadre d’un Plan Épargne Retraite (PER).

Ce sont des fonds à objectif de détention longue, avec un niveau de risque élevé. L’assurance-vie se prête fiscalement parfaitement à l’accueil de ce type de fonds.

|

A retenir : Les fonds verts ne sont pas la tarte à la crème du moment, car désormais les sociétés de gestion parviennent à allier performance et préoccupations vertes. Il faut cependant conserver une certaine sélectivité, et se tourner plutôt vers les Société de Gestion, comme Pictet qui ont développé un savoir-faire certain depuis plusieurs années désormais, sur les stratégies d’investissement thématiques liées aux méga-tendances mondiales, souvent associées aux enjeux climatiques notamment. |

Solution 3 : Investir pour le maintien à domicile des Seniors

Nos sociétés occidentales connaissent un vieillissement de leurs populations et le maintien à domicile des séniors est une réponse à l’un des enjeux qui préoccupe chacun de nous : faire en sorte que nos ainés puissent vivre dans de bonnes conditions, chez eux, et faire face aux besoins financiers croissants.

Ainsi, offrir la possibilité aux personnes âgées de faire face au « mur financier » qui se profile nécessairement, du fait des retraites insuffisantes, en cédant en viager leur logement, permet là aussi de concilier exigence sociétale et patrimoniale.

Deux SCI en assurance-vie misent sur l’investissement en viager : elles acquièrent des logements avec une décote, financés par l’épargne des particuliers, et permettent à des séniors de convertir la valeur de leur logement en une somme destinée à financer leur train de vie, tout en restant à domicile.

2 SCI de viager sont disponibles en France :

SCI Viagénérations de Turgot AM :

- Rendement : 6,6% en moyenne depuis 2018

- Risque : 3 sur une échelle de 7

SCI Silver Avenir de Federal Finance :

- Objectif de rendement annualisé : entre 5 et 6% / an

- Rendement : 7% en 2020, année de sa création

- Risque : 3 sur une échelle de 7

|

A retenir : Acheter de l’immobilier en bénéficiant d’une décote, le tout en offrant la possibilité à des personnes âgées de se maintenir à domicile, est probablement l’une des propositions qui permet de concilier attractivité patrimoniale et bienveillance citoyenne. Ces deux SCI en viager, sont probablement sur un marché qui offre une profondeur limitée, mais dont il faut savoir profiter tant que la fenêtre est disponible. Pas sûr qu’on soit en mesure de multiplier à l’infini ces opportunités, d’autant que ces deux sociétés de gestion sont très exigeantes en termes de biens ciblés. |

Solution 4 : Investir sur des Fonds immobiliers ayant obtenu le label ISR

Depuis le lancement du label en octobre 2020, 5 SCPI sur le marché ont obtenu le label vert ISR.

Concrètement les SCPI ayant obtenu le label ISR engagent une stratégie assise sur :

- la mesure et la réduction volontariste de l’empreinte carbone ou de leur consommation énergétique,

- le respect d’exigences sociales et de gouvernance dans le cadre de la relation bailleur-locataire.

Dans la gamme restreinte des SCPI ayant obtenu le label ISR, 3 retiennent notre attention au regard, notamment du fait qu’elles ont des historiques de performances et des capitalisations solides :

SCPI LF Grand Paris Patrimoine de La Française AM :

- 1,1 Md€ de capitalisation

- 4,4% de Taux de Distribution sur Valeur de Marché en 2020

- Taux d’occupation financier 2020 : 90%

SCPI LF PFO2 de Perial :

- 2,5 Md€ de capitalisation

- 4,5% de Taux de Distribution sur Valeur de Marché en 2020

- Taux d’occupation financier 2020 : 88%

SCPI PRIMOPIERRE de Primonial :

- 3,3 Md€ de capitalisation

- 5,04% de Taux de Distribution sur Valeur de Marché en 2020

- Taux d’occupation financier 2020 : 91%

En outre, dans le domaine des SCI en assurance-vie dont l’offre s’étoffe régulièrement et représentent désormais une alternative sérieuse aux fonds en euros, un seul support a obtenu la label ISR à ce jour : il s’agit de la SCI Perial Euro Carbone.

Cette SCI, qui sera prochainement accessible aux épargnants, vise essentiellement à corriger son bilan carbone par des solutions de compensation.

|

A retenir : Le mouvement visant à labéliser les SCPI vertes du marché ne fait que commencer. Il est probable que la plupart des acteurs proposeront prochainement des SCPI ISR. Cependant, il faut être conscient du fait que ce sont souvent les jeunes SCPI avec peu de capitalisation, qui parviennent à décrocher ce label. C’est donc d’autant plus un grand coup de chapeau que nous décernons à LF Grand Paris Patrimoine, Primopierre et PFO2, trois méga-SCPI qui cumulent 7 Milliards de capitalisation. Preuve, s’il en est, que ces méga-SCPI sont positionnées sur des patrimoines de qualité, et bénéficient d’excellentes stratégies de gestion. |

Conclusion

Les solutions pour combiner un usage patrimonial du surplus d’épargne Covid 19 avec une orientation citoyenne sont nombreuses.

Que l’on investisse sur les infrastructures immobilières via les SCPI Santé ou vertes, que l’on investisse en SCI de viager pour offrir aux personnes âgées la possibilité d’un maintien à domicile tout en écartant le traumatisme inéluctable de l’Ephad, que l’on mise sur les fonds verts et désormais performants, via les énergies nouvelles ou la protections des ressources en eau, dans tous ces cas, les Français peuvent offrir immédiatement sans attendre, du sens à ce surplus d’épargne formidable créé pendant la crise du Covid 19 tout en agissant pour eux et leurs concitoyens.

Vous souhaitez obtenir des conseils concernant ces placements ?

>> Remplissez ce formulaire pour bénéficier des conseils de nos experts et obtenir un rendez-vous <<

Ces informations strictement confidentielles vont permettre, exclusivement, à un Conseiller en Gestion de Patrimoine de bienprévoir.fr de prendre contact avec vous.

Politique de confidentialité et désinscription

Par Vincent Cudkowicz

Directeur Général, co-fondateur